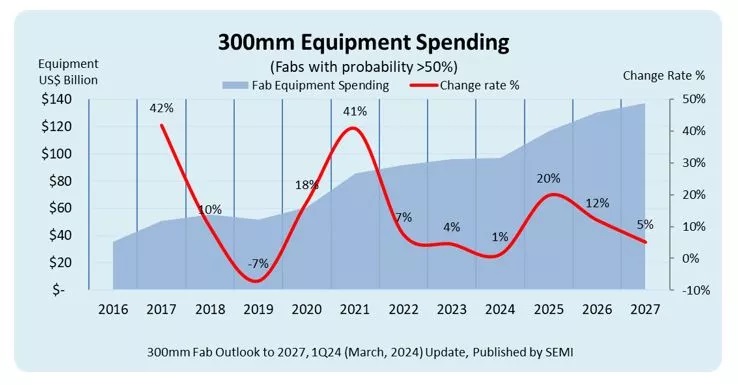

3月23日消息,近日,国际半导体产业协会(SEMI)发布《12英寸晶圆厂2027年展望报告(300mm Fab Outlook Report to 2027)》指出,由于存储市场复苏以及对高性能运算和汽车应用的强劲需求,全球用于前端设施的12英寸(300mm)晶圆厂设备支出预估在2025年首次突破1,000亿美元,到2027年将达到1,370亿美元的历史新高。

2024年1月2日,国际半导体产业协会(SEMI)在其最新的季度《世界晶圆厂预测报告》中宣布,2023年全球半导体每月晶圆(WPM)产能同比增长5.5%至2960万片,预计2024年将继续增长6.4%,月产能将达到3000万片大关(以200mm当量计算)。

12月13日消息,根据国际半导体产业协会(SEMI)12日在SEMICON Japan 2023上公布的最新预测报告指出,2024年全球半导体制造设备销售额有望恢复增长,2025年预计将呈现强劲复苏、销售额有望创下历史新高纪录,其中中国的采购额将有望继续维持首位。

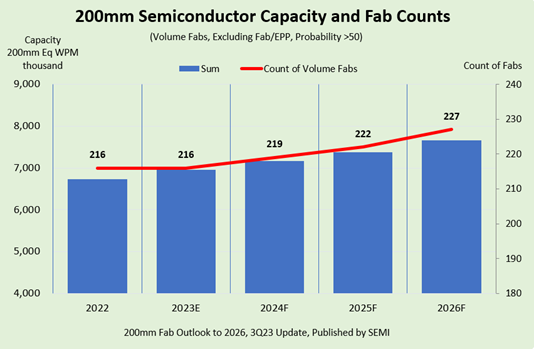

美国加州时间2023年9月19日,SEMI发布的《2026年200mm晶圆厂展望报告》(200mm Fab Outlook to 2026)显示,预计在2023年到2026年,全球半导体制造商200mm晶圆厂产能将增加14%,新增12个200mm晶圆厂(不包括EPI),达到每月770多万片晶圆的历史新高。

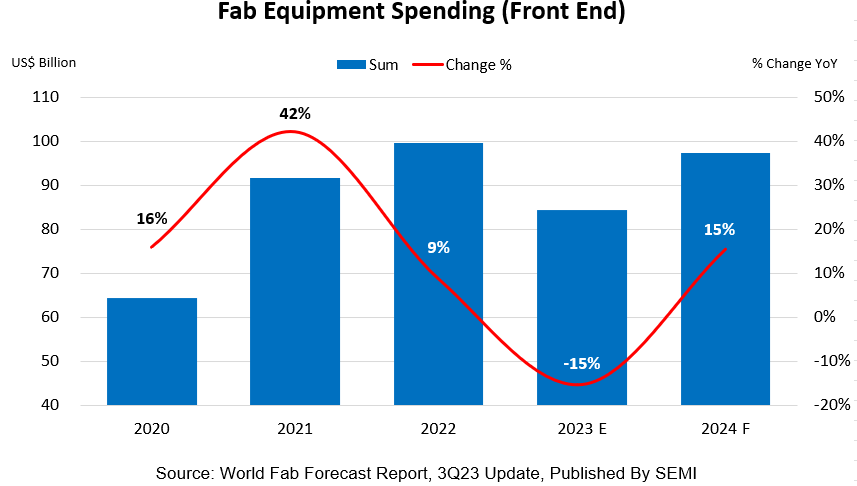

美国加州时间2023年9月12日,SEMI在其最新的季度《世界晶圆厂预测报告》World Fab Forecast中宣布,预计2023年全球晶圆厂设备支出将同比下降15%,从2022年的995亿美元的历史新高降至840亿美元, 2024年将同比反弹15%,至970亿美元。2023年的下降将源于芯片需求疲软以及消费和移动设备库存增加。

12月15日消息,国际半导体产业协会(SEMI)在14日开幕的日本国际半导体展(SEMICON Japan)上发布了全球半导体设备年终预测,由于全球消费性电子进入库存修正,市场前景不确定性升高,导致半导体厂减少资本支出,预计2023年全球半导体设备市场将同比下滑16%,直到2024年才会恢复增长。

美国加州时间2022年12月12日,SEMI在其最新公布的《世界晶圆厂预测报告》(World Fab Forecast)季度报告中宣布,预计全球半导体行业将在2021至2023年间开始建设的84座大规模芯片制造工厂中投资5000多亿美元,其中包括汽车和高性能计算在内的细分市场将推动支出增长。增长预期包括今年开始建设的33家新工厂和预计2023年将新增的28家工厂。

7月26日消息,据国际半导体产业协会(SEMI)最新统计数据显示,中国大陆在晶圆厂建厂速度全球第一,预计至2024年底,将建立31座大型晶圆厂,且全部锁定成熟制程。由于目前成熟制程市场需求急转直下,未来随着全球大量开出新产能,业界忧心恐导致市场严重供过于求。

5月29日消息,据国际半导体产业协会(SEMI)的最新的预测指出,随着全球各领域对于半导体应用的需求持续增加,再加上近两年的全球晶圆制造产能紧缺,促使众多晶圆厂纷纷开启扩产,由此也带动了全球半导体设备市场的增长。SEMI预计2022年全球前端晶圆厂设备支出总额将连续第三年大幅增长,达到1070亿美元的历史新高,同比增幅达到了18%。

5月3日消息,半导体硅晶圆第一季出货面积达36.79亿平方英吋,一举刷新了单季出货面积的历史新高纪录。国际半导体产业协会(SEMI)表示,许多新半导体晶圆厂投资,硅晶圆供给将持续吃紧。

11月24日消息,由于半导体产能持续供不应求,晶圆制程厂商纷纷积极扩产应对。据国际半导体产业协会(SEMI)估计,今年晶圆厂建设投资有望达到180亿美元,将创下历史新高,2022年将进一步提高至270亿美元。