4月29日晚间,国产半导体设备厂商拓荆科技公布了2023年度财报及2024年一季度财报,营收均实现了不错的同比增长,不过一季度净利润出现了较大幅度的下滑,扣非净利润更是由盈转亏。

2023年净利润大涨79.82%

具体来看,2023年度财报显示,拓荆科技公司实现营业收入27.05亿元,同比增长58.60%,归属于上市公司股东的净利润6.63亿元,同比增长79.82%。实现归属于母公司所有者的扣除非经常性损益的净利润3.12亿元,同比增长75.29%,盈利能力持续增强。截至2023年12月31日,公司总资产99.69亿元,较期初增长36.31%;归属于上市公司股东的净资产45.94亿元,较期初增长23.77%。公司资产质量良好,财务状况稳健。

对于营收大幅增长原因,拓荆科技表示,在2023年,公司不断突破核心技术,并在推进产品产业化和各产品系列迭代升级的过程中取得了重要成果,产品市场竞争力持续增强,同时,受益于国内下游晶圆制造厂良好的发展态势,国内半导体行业设备需求增加,公司产品销售订单大幅增加,营业收入维持高增长趋势,并再创历史新高。

拓荆科技进一步指出,利润大幅增长主要得益于公司不断优化产品结构,经营规模快速增长,规模效应逐步凸显。2023年度公司研发投入 57,594.89 万元,同比增长 52.07%,研发投入占营业收入比例达 21.29%。持续的高强度研发投入,促进公司整体营业收入、盈利能力大幅提升。

PECVD营收增长48.46%

从具体的业务来看,薄膜沉积设备在新工艺应用及新产品开发方面取得显著成效,实现产品销售收入257,019.98万元,其中:PECVD系列产品作为主打产品,已实现全系列PECVD薄膜材料的覆盖,并持续保持竞争优势,报告期实现产品销售收入232,078.76万元,同比增长48.46%;

ALD系列产品收入大幅度增加,其中Thermal-ALD设备通过客户端验证,实现首台的产业化应用,取得了突破性进展;

SACVD系列产品持续拓展应用领域,产品销售收入增加;

HDPCVD设备通过客户端验证,实现首台的产业化应用,并获得批量重复订单。销售了3台设备,对应收入0.64亿元。混合键合设备表现出色,突破核心技术,首台晶圆对晶圆键合产品顺利通过客户端验证,复购设备再次通过验证,为国产首台应用于量产的键合设备,该设备的性能和产能指标达到国际领先水平。此外,公司推出的芯片对晶圆混合键合前表面预处理产品通过客户端验证,实现了产业化应用,为国产首台应用于量产的同类型产品。

报告期内,拓荆科技还推出了两款新型设备平台(PF-300T Plus 和 PF-300M)和两款新型反应腔(pX和 Supra-D),新型设备平台的设计进一步提升了设备产能,机械产能可提高约 20%至 60%,新型反应腔进一步提升了薄膜沉积的性能指标,包括薄膜均匀性、颗粒度等指标,可以满足客户在技

术节点更新迭代的过程中对高产能及更严格的薄膜性能指标的需求,新型设备平台及反应腔均已出货至不同客户端验证。报告期内,超过 130 个新型反应腔(pX 和 Supra-D)获得客户订单,超过 40 个新型反应腔(pX 和 Supra-D)出货至客户端验证。

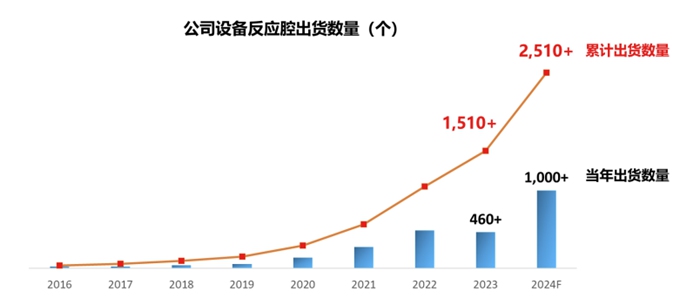

累计出货超过 1,510 个反应腔,2024年将出货超1000个,在手订单超64.23亿元

随着拓荆科技业务规模逐步扩大和先进产品陆续推出,设备出货量逐年大幅增加。2023 年度,拓荆科技出货超过 460 个反应腔。截至报告期末,公司累计出货超过 1,510 个反应腔,进入 60 多条生产线。预计 2024 年全年出货超过 1,000 个反应腔,将创历史新高。

报告期内,拓荆科技还进一步扩大以PECVD、ALD、SACVD及HDPCVD为主的薄膜工艺覆盖面。截至报告期末,公司推出的PECVD、ALD、SACVD及HDPCVD等薄膜设备可以支撑逻辑芯片、存储芯片中所需的全部介质薄膜材料和约100多种工艺应用。

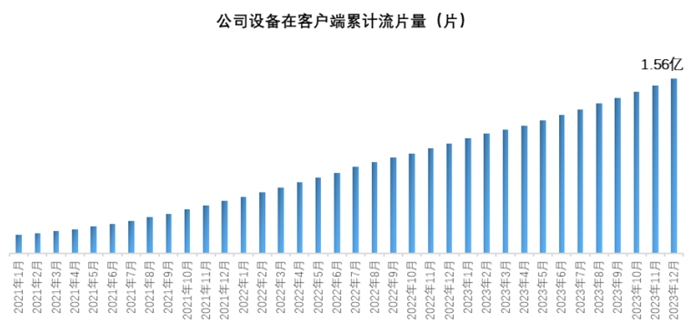

报告期内,拓荆科技设备在客户端产线生产运行稳定性表现优异,平均机台稳定运行时间(Uptime)超过90%(达到国际同类设备水平)。公司薄膜系列产品在晶圆制造产线的量产应用规模持续扩大,截至本报告期末,公司薄膜沉积设备在客户端产线生产产品的累计流片量已突破1.56亿片。

在客户拓展方面,拓荆科技也取得了卓有成效的表现,随着产品及工艺覆盖度的持续提升,市场渗透不断加强,客户群体进一步扩大,销售订单持续增长,报告期末在手销售订单金额 64.23 亿元(不含 Demo 订单),为后续业绩的增长提供保障。

募投项目建设进展顺利

(1)公司募投项目一“高端半导体设备扩产项目”

公司募投项目一“高端半导体设备扩产项目”是在公司原有半导体薄膜沉积设备研发和生产基地基础上进行二期洁净厂房建设。截至报告期末,二期洁净厂房已完成建设并投入使用,大幅提高了公司薄膜沉积设备系列产品的产能支撑能力。本募投项目已结项,公司已将节余的募集资金用于永久补充流动资金。

(2)公司募投项目三“ALD设备研发与产业化项目”

为进一步完善产业布局,公司在上海临港新片区购置整体厂房,建设新的研发及生产基地(建筑面积为5,181.68平方米),开展ALD薄膜沉积设备的研发与产业化。报告期内,该项目的研发与产业化基地建设厂房改造已经完成并投入使用,开始开展ALD设备的研发和生产相关工作。

(3)超募资金投资建设新项目“半导体先进工艺装备研发与产业化项目”

公司超募资金投资项目“半导体先进工艺装备研发与产业化项目”是在上海临港新片区建设研发与产业化基地(土地面积为39,990.20平方米),用于先进半导体薄膜沉积设备及工艺的研发,并实现以临港为中心客户群所需半导体设备的产业化。报告期内,公司已完成项目用地规划许可证和土地证的办理,并按照计划施工建设,进展顺利。

对外投资情况

报告期内,公司结合发展战略规划,进一步完善业务发展布局,提升公司的综合竞争力,开展了以下对外投资事项:

(1)新设全资子公司及向全资子公司增资

①设立全资子公司拓荆创益

报告期内,公司设立全资子公司拓荆创益,拓荆创益围绕公司现有主营业务开展相关经营活动,从事高端半导体薄膜沉积设备的研发、生产、销售与技术服务。截至本报告披露日,拓荆创益注册资本为人民币50,000.00万元,公司实缴金额为36,168.02万元,其中33,000.00万元为货币资金,其余为非货币资产。

②向拓荆上海增资

自报告期初至本报告披露日,公司以非货币资产作价人民币37,253.79万元及超募资金人民币60,000.00万元向拓荆上海实缴出资额,其中,超募资金10,000.00万元增资已办理工商变更登记手续,其余尚未办理工商变更登记。截至本报告披露日,拓荆上海注册资本为人民币48,000.00万元。

③设立全资子公司岩泉科技。报告期内,公司设立全资子公司岩泉科技,岩泉科技主要围绕公司主营业务开展相关的对外投资活动,面向与公司具有产业协同性、有发展潜力的相关业务实体开展业务,为公司积蓄新的增长点,提升公司的综合实力。截至本报告披露日,岩泉科技注册资本为人民币10,000.00万元,公司向岩泉科技累计实际缴纳出资款人民币39,950.00万元,尚未办理工商变更登记。

(2)增资并参股公司

①向芯密科技增资

报告期内,公司全资子公司岩泉科技以自有资金人民币2,000.00万元向芯密科技增资并获得增资后芯密科技1.5625%的股权。本次公司向芯密科技增资,与公司目前战略布局相符,与公司主营业务具有协同效应,本次增资也有利于增强公司上游供应链的稳定性。

②向无锡金源增资

报告期内,公司全资子公司岩泉科技以自有资金人民币2,000.00万元向无锡金源增资并获得增资后无锡金源4.7619%的股权。本次增资符合公司战略规划,与公司主营业务具有协同效应,并能增强公司上游供应链的稳定性。

③向稷以科技增资

报告期内,公司全资子公司岩泉科技以自有资金人民币12,650.00万元向稷以科技增资,同时以自有资金人民币10,330.00万元受让稷以科技原股东所持股份,股权转让及增资完成后,岩泉科技合计持有稷以科技8.4478%的股权。本次投资将有助于公司完善产业协同发展。

④向恒运昌增资

报告期内,公司全资子公司岩泉科技以自有资金人民币1,100.00万元向恒运昌增资并获得增资后恒运昌0.3447%的股权。本次增资后,公司及岩泉科技共计向恒运昌增资3,100.00万元,公司及岩泉科技合计持有恒运昌3.5280%的股权。公司向恒运昌增资与公司目前战略布局相符,与公司主营业务具有协同效应,有利于增强公司上游供应链的稳定性。

⑤受让神州半导体股权

报告期内,公司全资子公司岩泉科技以自有资金人民币3,359.64万元受让江苏信基科技有限公司所持有的神州半导体2.0730%的股权。本次投资与公司目前战略布局相符,有利于增强公司上游供应链的稳定性。

⑥投资中科共芯

报告期内,公司作为有限合伙人与其他方共同成立中科共芯,其中公司出资人民币5,000.00万元占合伙企业份额的27.76%,本次投资将有助于公司完善产业协同发展。

一季度净利润大跌80.51%

根据拓荆科技披露的2024年第一季度财报显示,该公司报告期实现营业收入4.72亿元,同比增长17.25%。但归属于上市公司股东的净利润同比大跌80.51%至1047.17万元。归属于上市公司股东的扣除非经常性损益的净亏损4420.93万元。基本每股收益为0.06元/股。

需要指出的是,造成拓荆科技2024年一季度净利润率下滑有三方面的因素:1、2024年一季度验收机台主要为新产品,新产品验收周期长于成熟产品,因此,2024 年季度性收入确认的分布将有一定程度延后;2、2024 年第一季度出货金额同比增长超过 130%,业务规模的增长带来相关费用较大幅度的增加;3、2024 年第一季度不断拓展新产品和新工艺,仍然保持较高的研发投入,研发费用达 1.53 亿元,同比增长了 78.09%。综上原因,费用增幅远大于收入增幅,致公司扣非前、后归母净利润同比下降。

值得一提的是,2024 年第一季度拓荆科技获得的政府补助对应的其他收益同比增加了2,026.78 万元至至5817.16万元,同比增长 52.8%。因此,这也导致了扣非净利润出现了下滑。

编辑:芯智讯-浪客剑