10月13日消息,晶圆代工龙头台积电今天召开法说会,公布了第三季度财报,营收及利润均保持了环比两位数的增长,超出了分析师的预期,在目前全球半导体市场下滑的背景之下,凸显台积电作为半导体行业龙头企业的出色的盈利能力。不过,为了应对半导体进入下行周期,台积电也下修了2022年资本支出。

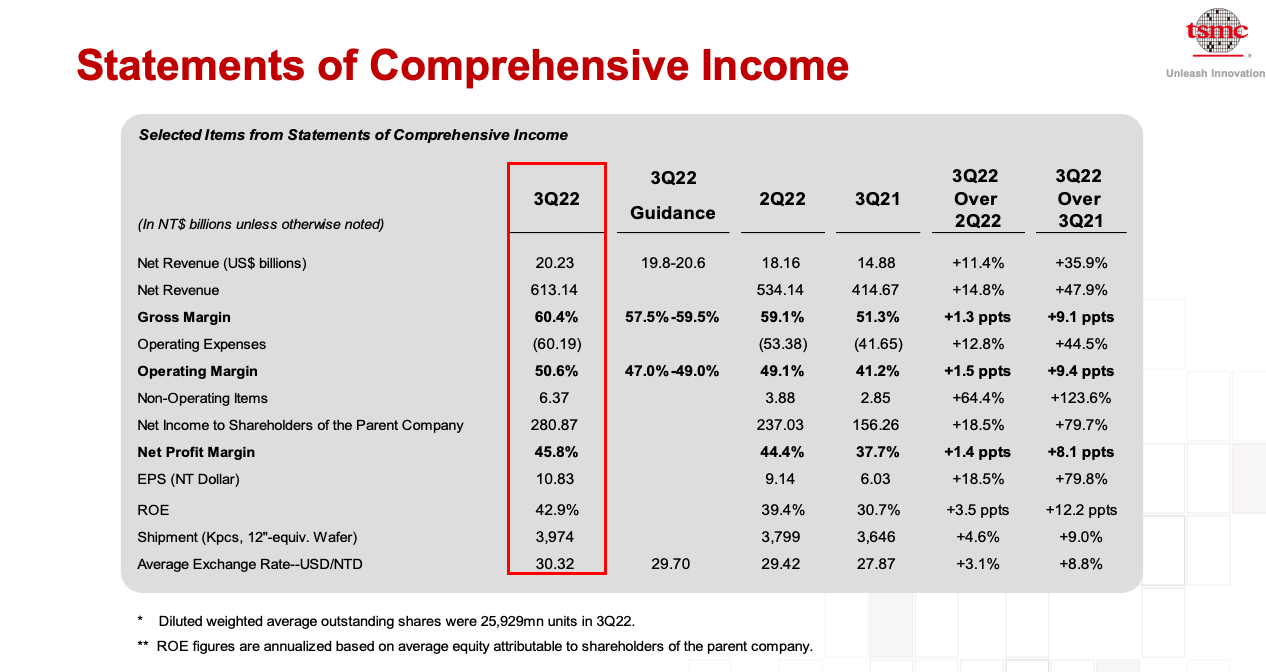

具体来说,2022年第三季度,台积电营收为新台币 6,131 .4 亿元,较第二季度环比增长14.8%,较 2021 年同期同比增长47.9%;其净利润环比增长18.5%,同比暴涨 79.7%,达到了也增长至新台币2809亿元(约合88亿美元),高于行业分析师平均估计的新台币2646.6亿元;每股 EPS达到了新台币10.83 元,优于此前的预期;第三季度毛利率为60.4%也高于预估的58.9%;营业利益率为50.6%,净利润率为 45.8%,也均高于预期。

2022年前三季累计营收达到新台币16383.59 亿元,较2021年同期增长42.6%,每股 EPS达到新台币27.79 元,2022年前三季每股 EPS 就已经超越了 2021 年全年的成绩。

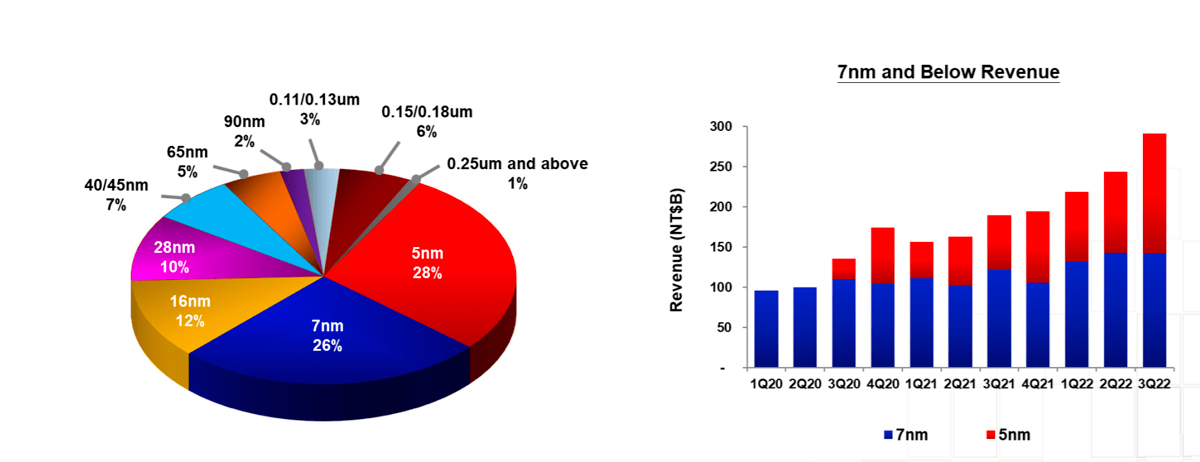

从各制程节点的晶圆销售额在总营收当中占比来看,第三季度5nm营收占比为28%,相比二季度的21%增长了7个百分点;7nm的营收占比为26%,相比二季度的30%下滑了4个百分点。整个7nm以下的先进制程节点营收占比达到了54%。16nm营收占比为12%,28nm营收占比为10%。

台积电副总裁兼首席财务官黄仁昭也表示:“市场对于台积电领先业界的5nm制程技术的强劲需求,为我们第三季度的业务提供了支持。”

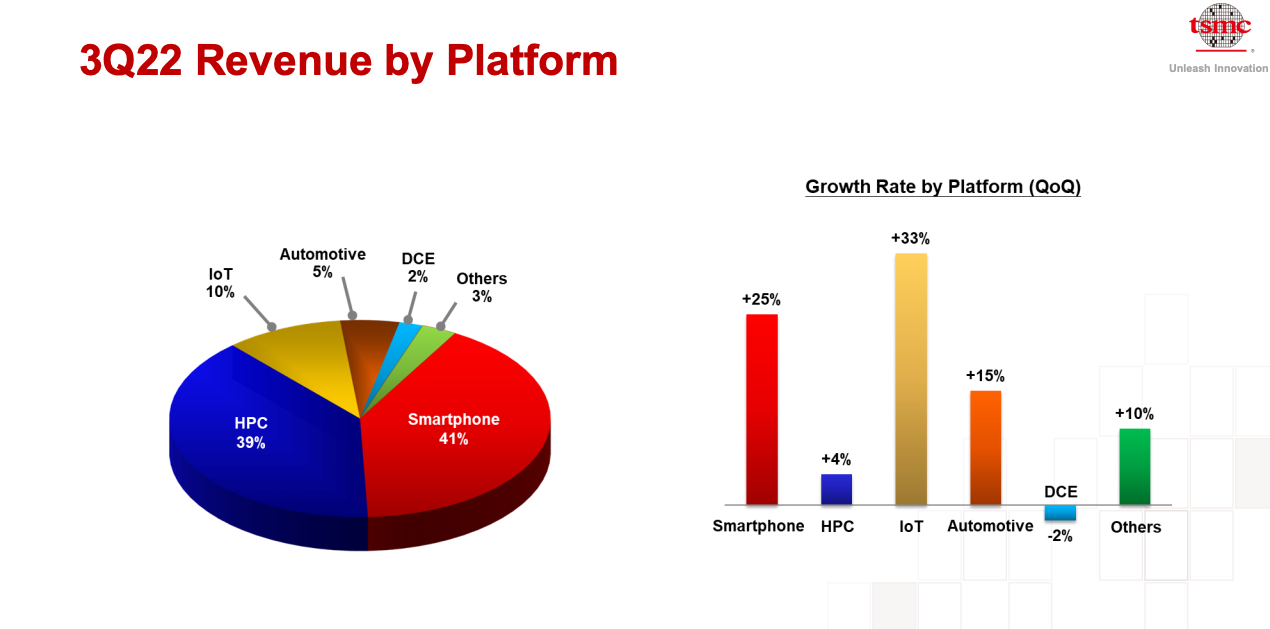

从最终的产品应用领域所贡献的营收占比来看,三季度高性能计算(HPC)芯片销售额相比二季度增长了4%,营收占比达到了39%,但是相比二季度的43%下降4个百分点;智能手机芯片销售额相比二季度增长了25%,营收占比达到了41%,相比二季度的38%增长了3个百分点;汽车芯片业务营收相比二季度增长了15%,营收占比为5%,与二季度持平;物联网芯片业务同样表现强劲,营收环比增长33%,营收占比达到10%,相比二季度增长了2个百分点。

显然,苹果iPhone 14系列对于A15、16芯片的需求为台积电智能手机芯片业务及5nm制程占比的增长带来了较大的助力,也使得台积电的手机芯片业务贡献的营收占比达到了所有类别当中的最高的41%。

展望未来,黄仁昭表示, 2022 年第四季,市场对台积电领先业界的 5nm制程的需求持续增加,进而平衡了终端市场需求转弱,以及客户持续进行库存调整所带来的影响,预期台积电的业绩将呈现持平状态。

对于第四季度的业绩预估,营收以美元计算的话,预计将介于 199 亿美元~207 亿美元之间。而以1美元兑换新台币 31.5 元的汇率基础计算,营收金额将介于新台币 6268.5 亿元~ 6520.5 亿元之间,毛利率为 59.5%~61.5% 之间,营业利益率为 49%~51% 之间。

从全年业绩预期来看,台积电仍预计2022年销售额以美元计将增长30%左右。台积电总裁魏哲家表示,明年台积电目标制程产品组合将会持续增加,2023年将是公司增长的一年。

魏哲家指出,智能手机和个人电脑等终端市场疲软,以及客户产品进度延后,今年第四季度起台积电N7/N6产能利用率将不再处于过去三年的高点,预期这种情况将持续到2023年上半年。他表示,库存调整影响下,预估2023年半导体产业恐陷衰退,台积电会力求持续成长,有7nm之外的其他先进与特殊制程支持,2023年台积电仍会是成长的一年。

魏哲家表示,相关调整是周期因素而非结构因素,预计需求将在2023年下半年回升,台积电仍持续开发特殊和具差异化的技术,有信心在未来几年内推升另一波结构性需求,回填相关产能。

魏哲家还透露,3nm有许多客户参与,客户需求超过产能供给,预期3nm产能将在2023年全面利用,明年贡献营收比重将占约中个位数百分比,预期在2023年营收贡献将更高,3nm家族的N3E开发进度提前预计在2023年下半年量产。

另外,针对市场所关心的资本支出问题,黄仁昭表示将进一步下修 2022 年资本支出至 360 亿美元,这也是台积电三个月前将资本支出下修到将近 400 亿美元后,再度下修2022年的资本支出。相比2022 年初所提出的 440亿美元资本支出金额,下修了超过18%。

至于下修资本支出的原因,黄仁昭解释称,主要是由于近期半导体库存调整状况超乎预期,加上通货膨胀、俄乌冲突、升息等变数持续,使得客户将扩产计划延后等情况所造成。

针对 2023 年的资本支出状况,黄仁昭则强调目前预估仍为时过早,预计将会在 2023 年 1 月份公布。

Q?&A

问:为什么 N6/N7 产能利用率将进一步下滑?这个为什么是短期的状况?

答:长期来讲 N7 可以回到满载,而不会在几年后像 N28。需求下降是因为智能手机与 PC 市场疲软。另外,客户时程延后也是原因之一。长期来看,认为是循环性的因素,所以认为 2023 下半年可以回升。客户会生产特殊 N7 制程,而 RF、消费性应用等将能把产能填满。

问:2022 年的资本支出减少,而 2023 年发展方向呢?

答:现在谈 2023 年的资本支出太早了,2023 年 1 月才会宣布。2022 年的资本支出有紧缩,2023 年会审慎地面对不确定性,会审慎的看己缩资本支出是否合适,但也会跟客户合作。

问:请更新在全球新建晶圆厂的时程。

答:美国亚利桑那州晶圆厂持续且按时程,N5 家族需求依然强劲。南京晶圆厂 28 奈米扩产持续且案依旧按时程。高雄两个分别採用 N28 与 N7 的晶圆厂,现在 N7 已经调整,但 N28 仍按计划进行。日本熊本晶圆厂将如期满足客户需求。

问:美国限制下的高性能运算需求如何?

答:新规则规范非常高阶的产品,其用在人工智能与超级计算机上,所以认为对公司影响有限且可控,公司持续观察状况,确保符合规范。而现在谈长期还太早,之后法说再看看。

问:当前 N7 产能利用率下降,但其他节点大部分仍处于高原期,有什么区别?

答:大部分手机、PC 客户多用 N6/N7,两个需求状况同时不好,加上客户进度递延,导致公司产能利用率下降可能要几季时间。相较之下 N5/N28 需求仍非常高,而且享有较高的市场佔有率。

问:现阶段高效能运算和汽车电子需求稳定,而相关库存水准和前瞻需求前景如何?

答:到目前为止,客户给出的需求预估都显示依然稳健。但市场越来越保守,公司也会更为保守,但目前还没看到变化。

问:2023 年第一季相较正常季节表现来说,会是营运谷底吗?

答:预期 2023 年半导体产业仍呈下衰退,但是台积电在强劲制程技术、客户关係等条件下,让公司表现优于产业,所以认为 2023 年公司仍会成长。

问:请教整体库存的预期?

答:当前谈库存预期仍太早,影响库存确切数字调整的最大关键时程在 2023 上半年。

问:毛利率在 2023 年受折旧稀释的状况将如何?

答:当前谈 2023 年全年折旧太早了。2022 年折旧中个位数增加,预估 2023 年显著增加。其中 N3 预估将稀释 2023 财年毛利率 2~3%。

问:即便有库存调整,公司仍可维持毛利率 53% 的水准吗?

答:即便面对所有的成本挑战,但仍认为公司 53% 和更高毛利率可达成。

问:会考虑股票回购吗?

答:将持续检视不同的股利政策,但现在公司认为现金拿去做投资,能为股东带来更好回报。

问:美国禁令冲击,台积电在中国大陆市场仍具备策略性?

答:在完全合乎规定的情况下,台积电将继续服务全球,包括中国客户。

问:地缘政治问题,长期客户可能会代工多元化,台积电如何面对?

答:台积电认为最重要的仍然是客户信任以及制程技术,这就是公司的策略。

问:未来可以假设公司会策略性地分散生产据点,其目标包含欧洲?

答:会持续基于客户需求、运营效率来增加海外生产比重。而是否在欧洲生产则正在评估,会看客户需求、商业机会、总体经济。

问:高性能运算采用小晶片(Chiplet)设计的趋势,会让客户把部分产品用其他代工厂的其他制程来生产,台积电如何应对?

答:公司倾向客户把所有芯片都在公司生产。但是,如果要在其他公司生产,台积电也会跟客户合作。

问:中国大陆南京厂最新规划?会继续做 16nm制程吗?未来中国大陆的策略布局如何?

答:美国政府一年的许可包含整个南京厂设备,因此包含 16 及 28 nm。所以,会在符合规范下服务市场。

问:台积电长期全球布局,海外生产成本较高,对长期获利能力是否有影响?

答:初期成本的确比台湾高,主要因为劳动成本较高。因此,公司持续跟美国政府、客户、供应链合作来,减少成本落差。现在认为仍可赚到适当的回报与整体 53% 以上的毛利率。

问:会议上说道 N3 设备短缺是指哪一个部分?

答:广泛的基础设施都短缺,因为市场需求大。尤其,微影曝光设备仍须要更多。

问:资本支出与营收成长的相关性?营收年复合成长率达 15-20%,这代表着什么状态的资本支出?

答:资本支出成长时,资本密集度就会跟著提高。而当前是 30% 中高位数的资本资出状态。

问:2022 年资本支出减少主要项目?

答:一半来自设备采购,另一半来自产能优化,其中主要为 N7 制程。

问:在美国对中国超级运算晶片的限制下,台积电会不会为了要符合规范,因而产生额外成本?

答:经初步了解和来自客户的回复,台积电与客户的合作将会合乎规定。而在这其中不认为有其他成本增加。

问:会依照国家不同,而有不同的定价吗?

答:会保持战略和一致性,及续提供台积电的价值,不同国家市场不会是考量因素。

问:是否因库存水平高,需求疲软,使得 2023 年上半年库存将更加显著?

答:目前预期供应链库存高点在 2022 年第三季,并从 2022 年第四季开始下滑,最大影响会在 2023 年上半年,但确切会在第一季或第二季仍不好说。

问:是否会把 N7 的产能转到 N5?

答:N7 的需求转弱并非结构性,所以目前没有计画转换。

问:库存调整有先行指标吗?

答:太难回答了,看产业从手机、电脑,并看所有主要厂商的财报。

问:N3 与 N3E 的良率提升是同时进行的吗?

答:不是同时,现在 N3 提升良率,而 N3E 良率提升则是在 1 年后。

问:价格、加上资本支出修正与成本的挑战,定价策略会不会有变化?

答:不会!定价策略具有测略性和一致性,产业周期不是考虑条件。

编辑:芯智讯-浪客剑