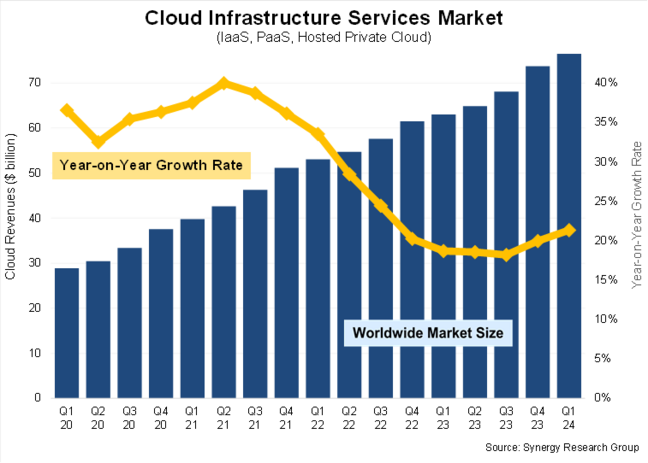

5月6日消息,近日国外研究机构Synergy Research Group公布的最新研究报告显示,2024年第一季度,全球企业云基础设施服务支出达765 亿美元,同比增加了 135 亿美元,增幅 21%。这也是该市场连续第二季度实现同比增长。

Synergy Research Group首席分析师约翰·丁斯代尔 (John Dinsdale) 表示:“我们预测全球云服务市场增长率将会反弹,这就是我们现在所看到的。”前三大供应商将继续巩固在这一重要IT服务领域的地位。

具体来说,在一季度全球企业云基础设施服务市场的765亿美元总服务当中,公有云基础设施即服务(IaaS)和平台即服务(PaaS)占据了大部分市场,这些公共服务(Iaas 和 PaaS)在一季度增长了 23%,而2023年全球云服务总收入估计为 2830 亿美元。

Synergy Research Group的数据显示,在一季度的云服务市场的前三大供应商分别为亚马逊AWS、微软Azure和谷歌云,市场份额分别为 31%、25% 和 11%,三者合计占据了72%的市场。在第二梯队的云服务厂商中,华为、Snowflake、MongoDB 和 Oracle 的同比增长率最为强劲。

按地区划分,美国仍然是迄今为止最大的云服务市场,一季度销售额同比增长了 20%。不过,亚太地区的增长更为强劲,印度、日本、澳大利亚和韩国的云服务收入与去年同期相比均增长了 25% 或更多。

“我们不会回到 2022 年之前的增长率,因为市场已经变得太大而无法快速增长,但我们将看到市场继续大幅扩张,”丁斯代尔评论道。事实上,Synergy Research Group预测全球云服务市场规模将在未来四年内扩大一倍。

值得注意的是,此前曾排名第三的阿里云已经被谷歌云超越,具体市场份额Synergy Research Group未披露。

不过,为了追回丢失的市场份额,今年2月29日,阿里云宣布全线下调云产品的官网售价,降价覆盖了包括云服务器ECS、数据库、存储等几乎所有核心产品,涉及产品超过100款、500多个产品规格,都是云上用户使用频率最高的核心产品,整体平均降幅达20%,其中云服务器ECS最高降36%、云数据库RDS最高降40%、对象存储OSS最高降55%。预计该降价措施将会提升阿里云在今年二季度的市场份额。

近日,阿里云还在《第十九届欧洲计算机系统会议论文集》四月版发表了题为“CSAL:云的下一代本地磁盘”的论文,详细介绍了其开发的用于在服务器中运行本地存储并打破新一代众核处理器造成的瓶颈的技术。该论文的 11 名作者在阿里云工作,另外 6 名作者在 Solidigm 工作(前英特尔SSD 业务,已被SK海力士收购)。

该论文通过提醒读者云服务器通常使用本地存储来进行介绍,而本地容量决定了每个云主机可以处理多少个虚拟机。然后它指出,现代众核 CPU 鼓励云和用户在每台主机上运行更多虚拟机。运行更多虚拟机的明显方法是在云服务器中装入巨大的硬盘、存储级内存或快速固态磁盘。但硬盘有带宽限制,存储级内存大多出现故障,而快速 SSD 则存在容量问题和高昂的价格标签。

因此,阿里云设计了云存储加速层(CSAL),该论文解释说,它可以将最近使用的数据存储在 DRAM 中,然后交换到快速 SSD,该 SSD 还可以处理所有传入写入。在可能且合理的情况下,SSD 中的数据会被分流到 QLC 磁盘中。

阿里云称,与上一代基于 HDD 的本地磁盘(24 个 2TB HDD,配备 48 核 Xeon Cascade CPU)相比,CSAL 就绪服务器(800GB HP-SSD 和 15.36TB QLC SSD,配备 64 核 Xeon Ice Lake CPU) )可以托管两倍以上的实例,同时实现相同的服务级别对象。

编辑:芯智讯-浪客剑