4月4日,中国人工智能(AI)技术厂商云天励飞成功在上交所科创板挂牌上市,发行价为43.92元/股,开盘报121元/股,涨幅高达175.5%,总市值达429.71亿元。截至收盘,涨幅仍高达137.4%,收于104.11元/股,市值369.73亿元。

云天励飞董事长兼CEO陈宁博士表示:“今天,云天励飞在科创板成功上市,这既是我们创业路上重要的里程碑,也是崭新征程的起点。功不唐捐,玉汝于成,行而不辍,未来可期!云天励飞将继续坚持自主创新,用更先进的技术、更高效的方案、更好用的产品,为各行业创造更多的价值。感谢各位领导和各位嘉宾见证我们的上市发行,更感谢我的创业伙伴们一路同行。相信我们用AI、用芯同行,将会走得更稳、走得更远!”

△云天励飞董事长兼CEO陈宁博士

募资额近39亿元

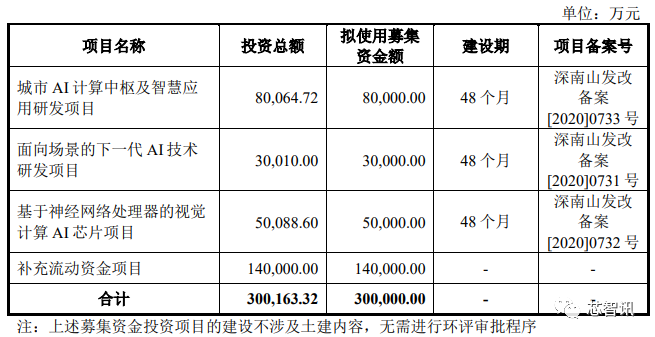

根据云天励飞于2023年3月30日发布的招股说明书显示,公司拟募集资金30亿元,分别用于城市AI计算中枢及智慧应用研发项目、面向场景的下一代AI技术研发项目、基于神经网络处理器的视觉计算AI芯片项目、补充流动资金项目。

从实际募资情况来看,云天励飞本次发行募集资金总额389,936.82万元;扣除发行费用后,募集资金净额为358,353.77万元。公司最终募集资金净额比原计划多出了58353.77万元。

集AI芯片、算法和解决方案研发和产品化能力于一体

招股书显示,云天励飞成立于2014年,是拥有算法、芯片和大数据全栈式能力的人工智能企业。作为国内领先的人工智能企业,云天励飞以人工智能算法、芯片技术为核心,为客户提供算法软件、芯片等自研核心产品,并可根据客户需求,将自身核心产品,外购的定制化或标准化硬件产品、安装施工服务等打包以解决方案的形式交付客户。

在 AI 算法层面,公司算法技术达到业内领先水平,公司的“云天励飞智能 终端人脸识别系统”作为工信部的国家人工智能重点任务揭榜,公司因该项目 被工信部评选为“第一期人工智能产业创新揭榜优胜单位”。2018 年,公司获 得被誉为“中国智能科学技术最高奖”的“吴文俊人工智能科学技术奖”。公 司的“面向智慧城市的大规模动态人像识别和实时检索系统”获得 2018 年度深圳市科技进步(技术开发类)一等奖。此外,公司还获评第二十一届中国专利 奖。

在 AI 芯片领域,公司是业内少数基于对人工智能算法技术特点的深度分解 及对行业场景计算需求的深刻理解,通过自定义指令集、处理器架构及工具链 的协同设计,自主研发芯片并已实现流片、量产及市场化销售的公司之一。公 司自研芯片 DeepEye1000 已于 2019 年起实现独立商用,目前已与海康威视、阿 里巴巴平头哥等建立了业务合作关系。公司的新一代芯片 DeepEdge 10 于报告 期内开始流片。

在 AI 解决方案层面,公司已经实现多个大型项目成功落地。凭借“算法芯片化”的核心能力和“端云协同”的技术路线,云天励飞已经在深圳、东莞、青岛、成都、杭州、上海、北京等多个城市实现项目落地,成功打造了一系列标杆式项目。如深圳巴士集团智慧公交OD项目、深圳龙华智能运算平台、青岛崂山智慧社区项目、深圳中心书城项目、深圳富士康智慧园区项目、深圳元平智慧校园项目等。同时,云天励飞成功服务了2016年G20杭州峰会、全国双创周主会场、2018年博鳌论坛、上合组织青岛峰会、中国国际进口博览会等大型国家级重要活动。

云天励飞表示,公司自成立以来就专注视觉人工智能芯片、算法等领域的研发,积累了较强的技术实力和研发能力,算法芯片化的核心技术能力和端云协同的技术路线构筑了公司核心技术壁垒。同时,立足于对下游应用场景的深刻理解,公司已发展成为业内少数同时集 AI 芯片、算法和解决方案研发和产品化能力于一体的技术领先型企业之一。

营收高速增长,亏损持续收窄

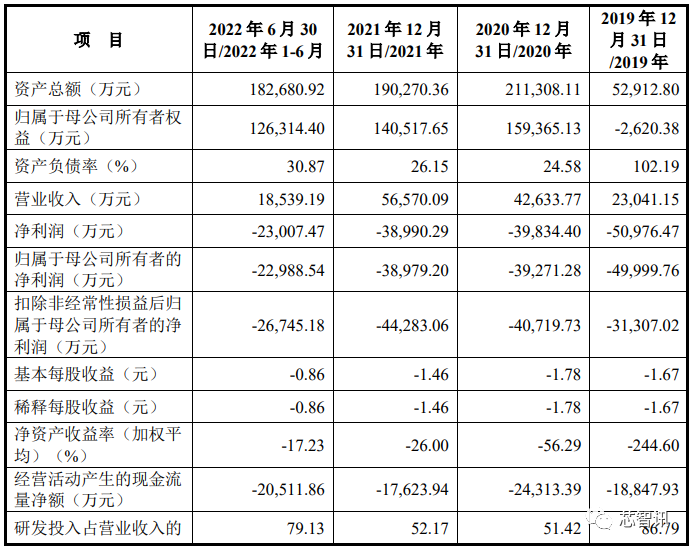

伴随着近年来人工智能的热潮的持续,云天励飞营收也呈现逐年快速上涨的趋势。招股书显示,2019年至2021年以及2022年1-6月(以下简称报告期内),云天励飞的营业收入分别为2.3亿元、4.26亿元、5.66亿元、1.85亿元,前三年的营业收入复合增长率高达56.69%。

但是,由于云天励飞所在的人工智能领域存在前期研发投入高的特点,在产品实现规模化销售前,需要持续进行投入,这也导致了其持续的亏损。报告期内,公司净利润分别为-50,976.47 万元、-39,834.40 万元、-38,990.29 万元和-23,007.47 万元。

根据云天励飞更新的数据显示,2022年全年,公司共计实现营业收入54,580.77万元,较2021年全年同比降低3.52%;归母净利润为-43,590.42万元,较去年同期亏损金额增加4,611.22万元。2019年至2022年,云天励飞四年累计净亏损超过17亿元。

云天励飞表示,2022年的亏损增加主要系公司在当年持续加大研发投入,全年研发投入金额较2021年增长5,076.70万元。

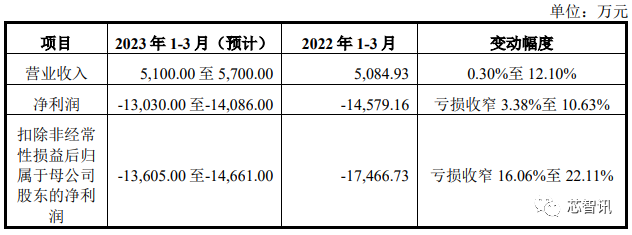

另外,根据云天励飞公布的对于2023年1-3月的业绩预测显示,预计营业收入将达5100万元至5700万元,同比增长 0.30%至 12.10%,较 2022 年一季度营业收入有小幅增长;扣除非经常性损益后归属于母公司股东的净亏损预计为13030万元至14086万元,较去年同期同比收窄 16.06%至 22.11%。随着新冠疫情影响消退,公司整体经营情况持续向好。

AI芯片及IP业务营收偏低,整体毛利率有待提高

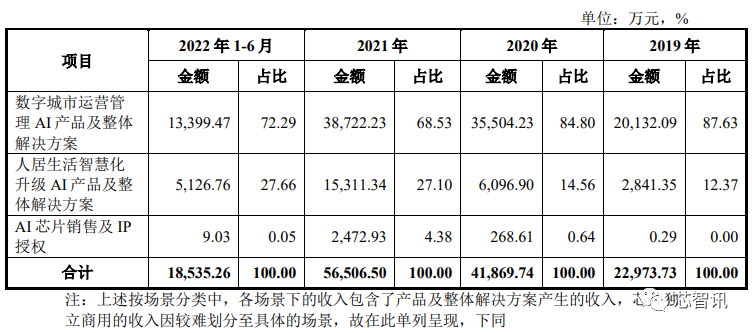

云天励飞营收主要来源于公司在数字城市运营管理及人居生活智慧化升级各应用场景中,基于自研的算法软件、芯片等核心产品,搭配外购的定制化或标准化硬件产品、安装施工服务等,根据客户需求交付相应软硬件产品或解决方案。

报告期内,该公司主营业务收入中,数字城市场景下的业务收入分别为2.01亿元、3.55亿元、3.87亿元、1.34亿元,占比分别为87.63%、84.80%、68.53%、72.29%。人居生活智慧化升级收入分别为2,841.35万元、6096.90万元、15311.34万元、5126.76万元,占比分别为12.37%、14.56%、27.1%、27.66%。显然,云天励飞对于数字城市场景下的业务依赖度较高。

相比之下,AI芯片销售及IP授权收入则非常低,报告期内,收入分别为0.29万元、0.64万元、4.38万元、9.03万元。显然,云天励飞需要加强AI芯片销售及IP授权业务的拓展。毕竟AI芯片研发和量产需要巨大的资金投入,如果不能产生相应规模的收入,则将会较大的拖累业绩。

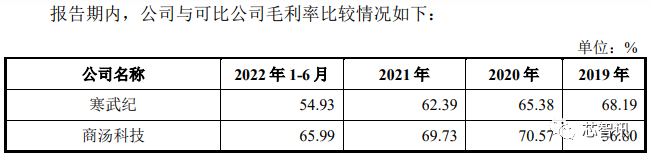

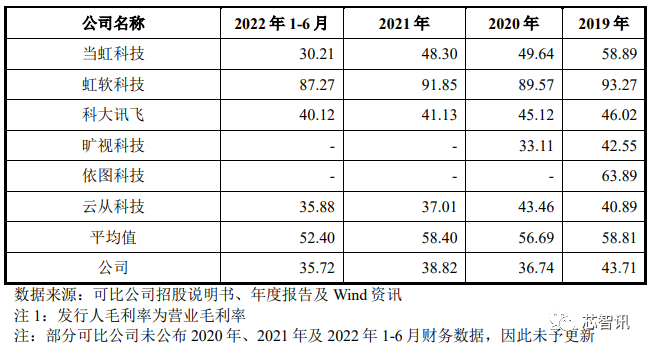

另外,值得注意的是,由于人工智能市场竞争的加剧,云天励飞在报告期内的毛利率也呈现持续下滑的态势。报告期各期,公司毛利率分别为 43.71%、36.74%、38.82%、35.72%。低于行业内可比公司的平均50%以上的毛利率水平。

对此,云天励飞表示,报告期内虹软科技毛利率较高,主要原因为虹软科技专注于软件领域, 不存在硬件成本。寒武纪的毛利率相对较高,主要原因系其主要通过IP授权取得收入,该模式下成本较低。2019 年至 2021 年,如果剔除虹软科技、寒武纪后, 公司毛利率水平与同行业上市公司平均水平更为接近,但低于同行业平均水平,主要系公司在部分项目中为满足客户对 AI 解决方案的需求,在自身核心产品的基础上,配套提供项目所需的其余产品及安装服务等,该部分产品及服务拉低了公司整体的毛利水平。

具体各业务毛利率方面,报告期各期,云天励飞数字城市运营管理的毛利率分别为41.9%、33.68%、37.04%及33.65%,已从2019年的41.9%降至33.65%,毛利率呈波动趋势。

云天励飞解释称,数字城市运营管理毛利率呈波动主要原因为:该公司数字城市运营管理提供综合性解决方案,方案主要由自主研发软件、外购硬件及安装服务构成,其中,自主研发软件在前期开发阶段均已费用化,该业务主要成本为设备的硬件成本及安装服务成本。当外购硬件或者安装服务比例提升时,项目毛利率会呈下降趋势。

报告期各期,人居生活智慧化升级的毛利率分别为55.39%、45.11%、37.92%及41.1%。该类业务报告期内整体呈波动下降趋势,主要原因为该业务成立前期销售产品主要为软件产品。随着该类业务模式逐步成熟、业务量逐步上升,销售产品逐渐由软件产品转向为整体解决方案,解决方案中硬件及安装服务成本较高,使得该类业务毛利率有所下降。

前五大客户集中度超50%

在产品使用寿命方面,云天励飞表示,出售给客户的软件类产品不存在使用寿命问题但存在更新换代的需求,当其推出新一代软件产品时,客户会根据自身使用情况及潜在需求选择更新相应软件产品。出售给客户的配套硬件主要为摄像头和服务器,此二者的使用寿命一般为3-5年。

因此,云天励飞表示,客户通常不会在同一年度为同一场景、实现相同功能而重复采购。受到产品使用寿命影响,客户重复购买周期通常较长,通常只执行对云天励飞已销售产品的维修和升级等操作,同一场景的复购周期一般不短于产品使用寿命。

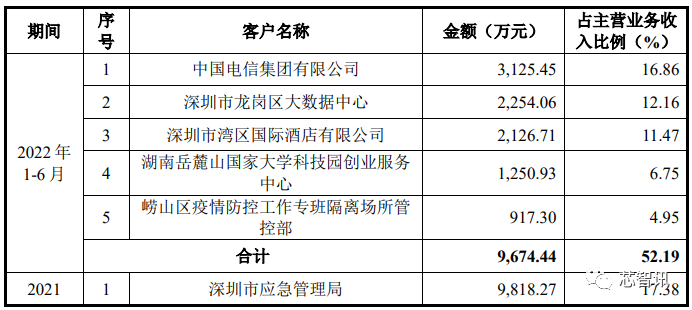

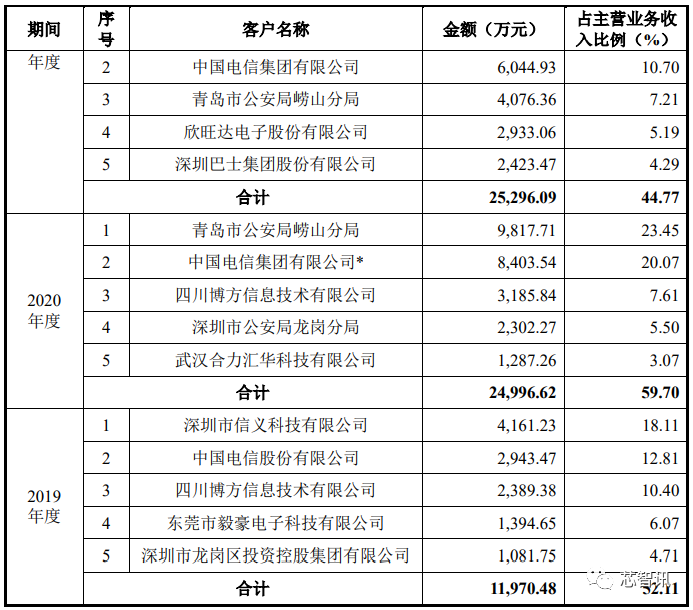

在报告期各期云天励飞的主要客户变动方面,前五大客户的销售金额合计占主营业务收入比例分别为52.11%、59.70%、44.77%及52.19%,客户集中度较高。同时,我们也可以看到,报告期内各期云天励飞的前五大客户都有着较大的变动,比如云天励飞的第一大客户先后由深圳市信义科技有限公司变为青岛市公安局崂山分局,再变为深圳市应急管理局、中国电信集团有限公司。这也意味着云天励飞的前五大客户并不稳定。

对此,云天励飞也表示,报告期内前五大客户存在较大波动,报告期内各期均存在若干个新增的重要客户,前五大客户稳定性相对较低。若公司未能继续维持与主要客户的合作关系,将给公司业绩带来不利影响。

另外根据招股书显示,在报告期重大合同依赖方面,2019年至2022年6月末,云天励飞与客户之间签署的已履行完毕或正在履行的金额超过3000万元(含)的重大销售合同虽然数量很少,但合计金额超过5.29亿元,占报告期内签订合同总额的比例约为28.43%。该公司的营业收入变化受到重大合同的取得和执行情况的较大影响。

在手订单方面,云天励飞截至2022年6月末的在手订单金额约2.36亿元,本年度的营业收入将受到该等订单在当期的执行效率和完成程度的较大影响。

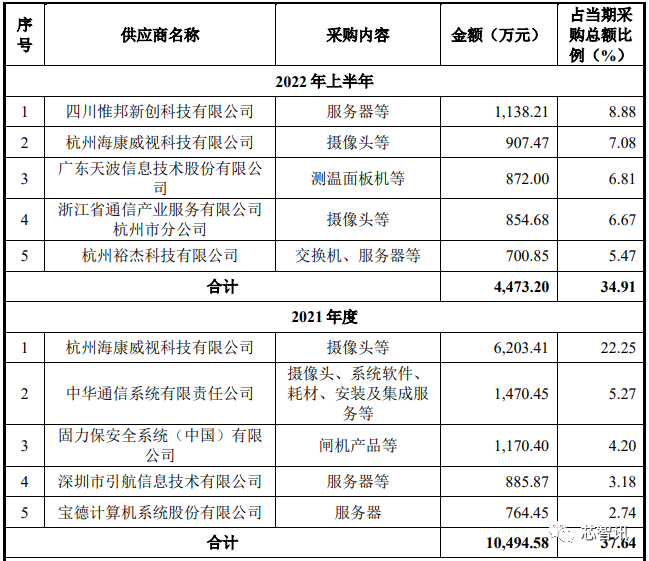

对前五大供应商依赖度持续降低

报告期各期,云天励飞前五大供应商采购金额合计占比分别为 50.43%、 40.03%、37.64%和 34.91%,不存在向单个供应商的采购比例超过采购总 额 50%或严重依赖于少数供应商的情形,且依赖度在持续降低。

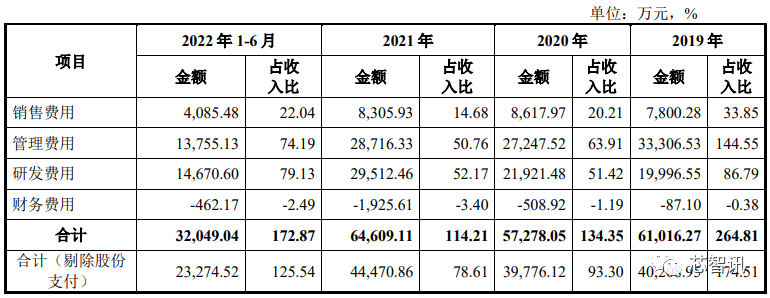

研发投入持续增长,营收占比超50%

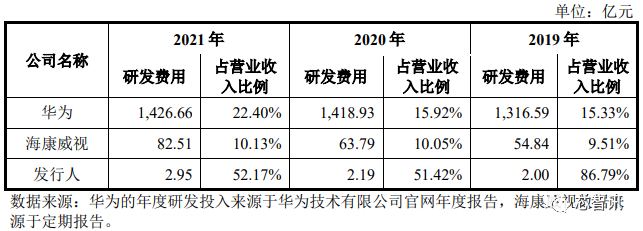

作为人工智能技术企业,云天励飞研发投入持续增长。报告期各期,公司的研发投入分别 为 19,996.55 万元、21,921.48 万元、29,512.46 万元和 14,670.60 万元,占营业收入的比例分别为 86.79%、51.42%、52.17%和 79.13%。三年半累计研发投入超8.5亿元。

虽然研发投入的金额低于有涉足人工智能行业传统行业巨头企业,但是研发投入占比却远超相关企业。

在研发人员占比方面,截至 2022 年 6 月 30 日,公司拥有研发人员 511 人,占员工总数的 59.98%,硕士及以上学历的研发人员占比达到 32.68%。人才涵盖人工智能算 法、芯片、产品、解决方案等多个技术领域。

得益于在研发上的持续投入,截至2023年1月,云天励飞已授权专利400余项(含境外专利25项),其中发明专利300余项,已登记的软件著作权160余项。同时公司上榜2018年度中国知识产权领域最具影响力创新主体百强榜单,荣获2019年、2020年深圳市科学技术奖(专利奖),2020年、2021年广东省专利奖,2019年、2020年中国专利奖优秀奖,国家知识产权优势企业等荣誉称号。

实际控制人为陈宁,持股33.698%

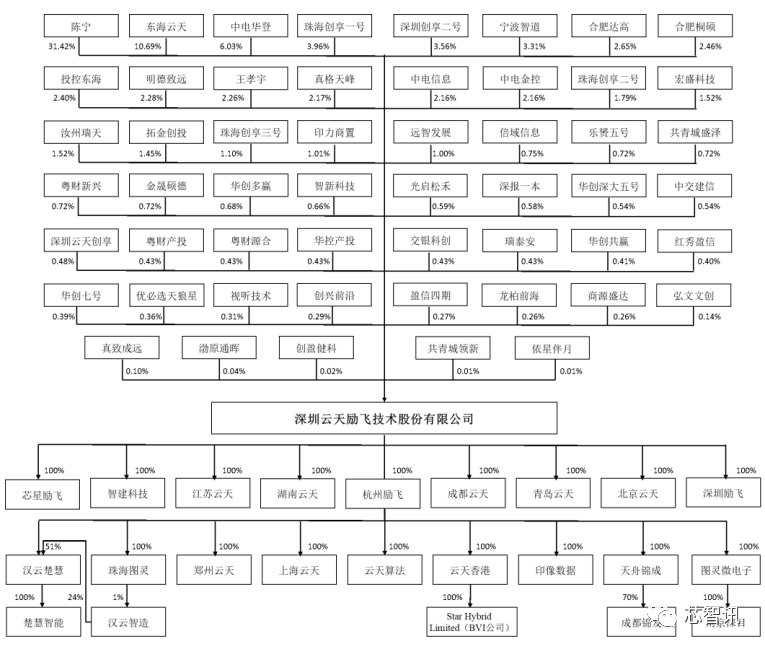

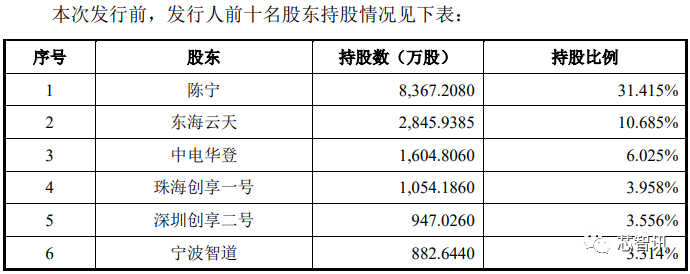

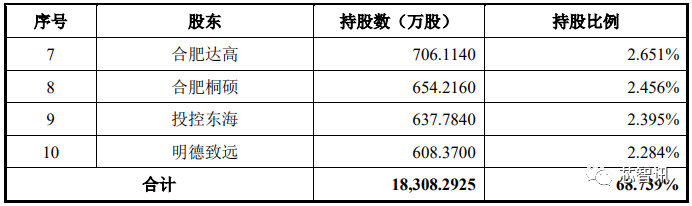

从股权结构来看,云天励飞的第一大股东为公司董事长、总经理陈宁,直接持股 8,367.2080 万股,持股比例为31.415%。此外他还通过明德致远间接持有公司 608.3700 万股,合计持股比例为 33.698%,为公司实际控制人。

本次发行前,除了陈宁之外,公司还有1名自然人股东,即公司董事、首席科学家、副总经理王孝宇,其直接持有公司 602.2120 万 股份,通过倍域信息间接持有 19.8020 万股,合计持股比例为 2.335%。

另外,云天励飞的股东当中,还有三家国资股东,分别为中电信息,持股2.158%;中电金控,持股2.158%;弘文文创,持股0.144%。

市占率较低,增长机会在哪?

近年来,国内人工智能行业发展迅速,竞争愈加激烈。特别是在视觉人工智能领域,国内主要业内知名的“AI四小龙”——商汤科技、旷视科技、依图科技、云从科技等,这些企业与云天励飞的业务和盈利模式较为接近,都聚焦于视觉人工智能技术和产品的研发与应用,依赖自身技术先进性和创新性生存和发展。

此外,海康威视、大华股份、宇视科技、苏州科达、东方网力等传统安防厂商,以及凭通信设备起家的华为和以视频存储硬件起家的浪潮等企业也通过产业链延伸的方式涉足人工智能市场。在人工智能芯片领域,亦有寒武纪、英伟达等诸多竞争对手。

从市场端来看,在计算机视觉人工智能领域,根据沙利文咨询的统计和预测,2020 年和 2021 年中国计算机视觉行业市场规模分别约为 406.3 亿元和 669.1 亿元人民币。按此规模测算,公司近两年的计算机视觉解决方案市场份额预计在 1%左右。

相比以上竞争对手来说,云天励飞整体的业务体量、研发投入以及营收规模都还相对较小。并且同行业商汤科技、云从科技也均已抢先成功IPO上市,取得了一定的市场先机。这也使得云天励飞在市场竞争上存在一定劣势。

云天励飞也表示,竞争加剧可能导致该公司产品价格、利润率或市场占有率下降的风险。“作为初创企业,公司经营规模与部分业务领域涉足人工智能行业的大型企业如华为、海康威视和英伟达等相比,在业务规模、产品和解决方案覆盖的场景类型和销售网络的覆盖方面存在劣势。”

不过,需要指出的是,虽然商汤科技、云从科技、寒武纪等竞争对手的体量及营收规模更大,但是他们也同样是出于持续的亏损当中,并且亏损的规模远超云天励飞。

比如,商汤科技2022年营收38亿元,同比下降19%,亏损净额相比去年同期大幅收窄,但净亏损额仍高达60.93亿元。云从科技2022实现的营业收入5.27亿元,同比下降51.21%,净利润为亏损8.51亿元,亏损进一步扩大。寒武纪2022年营收7.29亿元,同比仅增长1.11%,净利润的亏损进一步扩大41.4%至11.66亿元。

显然,与以上竞争对手相比,此次成功募资近39亿元的云天励飞的财务状况要健康的多,即便是按照之前四年累计亏损17亿元的水平,此次补充的14亿流动资金也足以支撑云天励飞未来两三年的运营。

另外,正如云天励飞在招股书中强调的那样,公司是业内少数同时集 AI 芯片、算法和解决方案研发和产品化能力于一体的技术领先型企业之一,这也是目前商汤科技、旷视科技、云从科技等同业者并不具备的。所以,云天励飞的AI芯片及IP授权业务如果能够发展起来的话,将会进一步提升其整体的竞争力。因此,我们可以看到,云天励飞此次募投项目当中,也有进一步加大对基于神经网络处理器的视觉计算AI芯片项目的投资。

编辑:芯智讯-浪客剑