据商务部消息,3月23日,商务部部长王文涛会见美光科技公司总裁兼首席执行官桑杰·梅赫罗特拉。双方就美光科技公司在华发展等议题进行了交流。

王文涛表示,中国政府大力发展新质生产力,深入推进数字经济创新发展,将为包括美光在内的各国企业提供广阔发展空间,欢迎美光继续深耕中国市场,加快推进在华投资项目落地建设,并切实遵守中国法律法规。

桑杰·梅赫罗特拉介绍了美光在华业务与新增投资项目情况,表示将严格遵守中国法律法规,并计划扩大在华投资,满足中国客户的需求,为中国半导体行业和数字经济发展贡献力量。

值得一提的是,这是桑杰・梅赫罗特拉近半年内的第二次访华。2023年11月1日,美光科技公司总裁兼首席执行官桑杰・梅赫罗特拉一行就曾拜会了商务部部长王文涛。当时,桑杰・梅赫罗特拉在介绍了美光科技公司业务发展情况的同时,就曾表达了持续扩大在华投资的意愿。而这也被视为是美光为解决其产品因存在“安全风险”在中国大陆市场被限制采购问题的努力。

资料显示,2023年3月31日,中国网络安全审查办公室宣布,将对美光在中国销售的产品进行网络安全审查。2023年5月21日,中国网络安全审查办公室对于美光产品做出“不予通过网络安全审查的结论”,并要求关键信息基础设施的运营商停止采购美光的产品。

紧接着在2023年6月16日,美光宣布计划在未来几年对其位于中国西安的封装测试工厂投资逾 43 亿元人民币,对于产线进行升级和扩建。该投资项目还将额外增加 500 个就业岗位,使美光在中国的员工总数增至 4500 余人。此举被认为是美光在主动向中国示好,以保全其在中国市场的份额。

美光在之后的一份文件中对外透露,“某些关键信息基础设施运营商或中国政府代表正在联系包括移动设备OEM 在内的几家美光客户,以了解未来对于美光产品的使用情况。”美光在文件中警告称:“美光在总部位于中国大陆和香港的公司的收入,包括直接销售和通过分销商的间接销售,约占美光全球收入的四分之一,仍然是主要的风险敞口。我们现在认为,大约一半的中国客户收入(相当于美光全球收入的低两位数百分比)现在面临着受到影响的风险。”

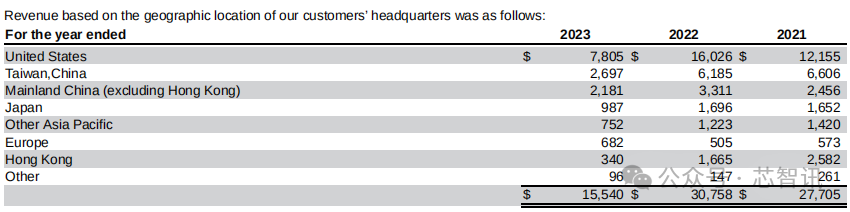

根据美光财报显示,其2022财年的营收为307.58亿美元。其中来自中国大陆和香港公司的收入为49.76亿美元。但是按照美光的说法,来源于总部位于中国大陆和香港公司收入,包括直接销售和通过分销商的间接销售到中国大陆及香港的收入,占其总收入的四分之一,也就是说这部分的营收约为76.9亿美元。美光预计约一半的客户收入受到影响,即大约38.5亿美元营收将会受到影响。

即使仅比较美光来自于中国大陆和香港公司的收入公布的收入,其截至2023年8月31日的2023年来自于中国大陆和香港公司的收入为22.77亿美元,相比上一财年大幅降低了54.24%,在其155.4亿美元的总营收当中的占比降至了14.65%。虽然这其中有部分是受到了2023年整个存储芯片市场需求及价格下跌的影响,但是2023年5月21日中国网信办公布的限制措施也是一大关键因素。

美光在2023财年的财报当中指出,“在2023年5月21日,中国网络安全审查办公室决定对我们在中国销售的产品的网络安全审查不通过之后,中国的关键信息基础设施运营商不得购买美光产品,这影响了我们与总部位于中国大陆和香港的公司的收入,包括通过分销商的直接销售和间接销售,尤其是在中国大陆的数据中心和网络市场。总部位于中国以外的客户的一些收入也受到了影响。中国政府的进一步行动可能会影响中国境内外的额外收入,或我们在中国的业务,或我们向客户运送产品的能力,任何这些都可能对我们的业务、经营成果或财务状况产生重大不利影响。”

美光强调:“尽管随着客户库存水平继续正常化和长期增长驱动因素保持不变,DRAM和NAND的需求正在改善,但中国网络安全审查办公室的决定继续影响我们在中国的收入机会。这股巨大的逆风正在影响我们的前景,减缓我们的复苏。随着时间的推移,我们正在努力减轻这种影响,并预计季度间收入的变化。我们与总部位于中国大陆和香港的公司的收入,包括通过分销商的直接销售和间接销售,约占我们全球收入的四分之一,仍然是我们对中国网络安全审查办公室的决定影响的主要敞口。尽管该决定的影响仍不确定,但我们认为,总部位于中国的客户收入约有一半(相当于我们全球收入的两位数)面临受到影响的风险。尽管中国网络安全审查办公室的决定对我们的需求产生了短期影响,但我们的长期目标是保持全球DRAM和NAND市场份额。”

显然,如果美光迟迟无法解决这个问题,那么未来甚至有可能将丢失掉整个中国市场,这也是美光不愿看到的。特别是在当下存储芯片市场需求持续回暖、存储芯片价格持续上涨的背景之下,如果中国的“关键信息基础设施的运营商”继续被禁止采购美光的存储芯片,对于美光来说将会是一大损失。

美光最新公布的截至2024年2月29日的2024财年第二季财报显示,美光在该季营收同比大涨58%,毛利率、净利均大超预期,并成功结束连续五个季度的亏损,扭亏为盈。而这主要得益于其DRAM平均价格上涨了10%,NAND Flash平均价格涨幅超过了30%。

美光在2023财年财报中进一步指出,其在中国还面临着来自中国本土存储芯片制造商竞争加剧的威胁。叠加中国网络安全审查办公室对于美光在中国的销售限制,“这对我们在中国和其他地方的有效竞争能力产生了影响。”

此外,美光还在年报中强调,其制造存储芯片的所需的某些材料主要在少数几个国家提供,包括稀土元素、矿物和金属。而贸易争端、地缘政治紧张局势、经济环境、政治条件或公共卫生问题可能会限制美光获取此类材料的能力。

“尽管这些稀土和其他材料通常可从多个供应商处获得,但中国是其中某些材料的主要生产国。如果中国限制或停止出口这些材料,我们的供应商获得此类供应的能力可能会受到限制,我们可能无法获得足够的数量,或及时获得供应,或以商业上合理的成本获得供应。稀土元素、矿物和金属的供应受限可能会限制我们生产某些产品的能力,并使我们难以或不可能与其他能够从中国获得足够数量这些材料的半导体存储器和存储制造商竞争。”美光在2023财年财报中写到。

显然,美光想要挽回中国市场,提升竞争力,并保持全球DRAM和NAND市场份额,就需要与中国政府合作,解决相关产品的安全问题,同时加大对于中国市场的投入,才有可能实现上述目标。

编辑:芯智讯-浪客剑