12月4日消息,据日本半导体制造装置协会(SEAJ)于12月1日公布统计数据显示,2023年第三季度(7-9月)全球半导体制造设备销售额较去年同期下滑11%至256亿美元,连续两个季度陷入萎缩,且创下4年来最大降幅。

就各区域销售情况来看,中国台湾市场销售额为37.7亿美元,和去年同期(72.8亿美元)相比几乎腰斩(暴跌48%),下滑幅度高居前6大市场之冠;中国大陆市场销售额较去年同期暴增42%至110.6亿美元,占全球整体销售额比重达43%、首度突破40%大关,连续两个季度高居全球最大半导体制造设备市场;日本市场销售额大跌29%至18.2亿美元、北美下滑5%至25亿美元、欧洲增长2%至17亿美元、韩国大跌19%至38.5亿美元。

上述数据为SEAJ协同国际半导体产业协会(SEMI)、汇集整理了全球80家以上半导体设备商每个月提供的数据而成。

海外半导体设备大厂来自中国营收占比持续提升

日经新闻分析称,因智能手机等产品销售不振,中国台湾、韩国、北美半导体厂商设备投资停滞,拖累全球芯片设备销售额连续两季陷入萎缩,且萎缩幅度创4年来(2019年4-6月当季以来、大减20%)最大,不过中国大陆厂商采购意愿强烈、中国大陆市场季度销售额创下历史新高纪录。

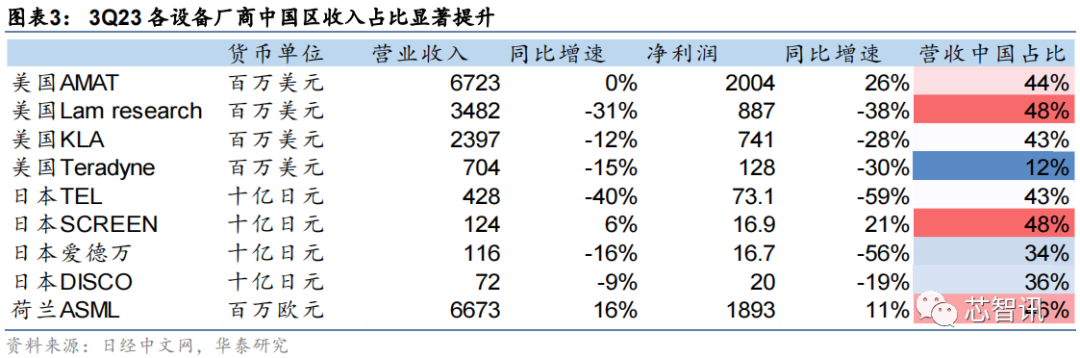

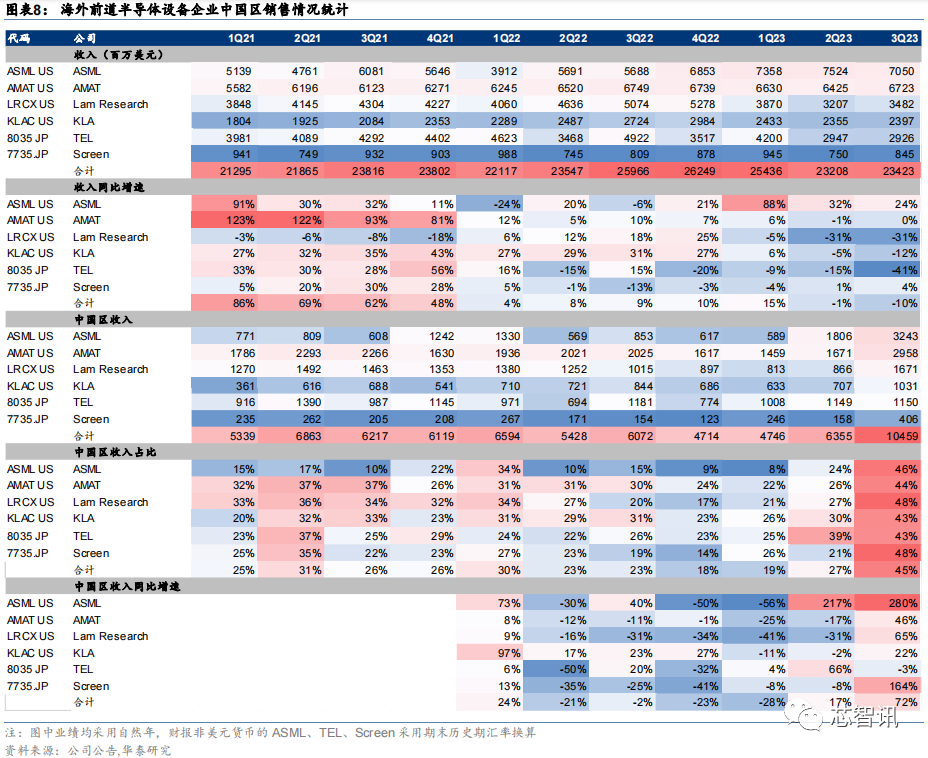

今年三季度全球9大芯片制造设备商于中国大陆市场的营收合计约105亿美元、较去年同期暴增70%。今年三季度9大芯片设备商中国大陆市场营收合计值占整体营收比重达44%、较去年同期的23%呈现大幅增长。

△图片来源:华泰证券

比如,荷兰光刻机大厂阿斯麦今年三季度来自中国大陆的营收占比已经由上一季的24%大幅提高到了46%。今年前三季度来自中国大陆市场营收较去年同期暴涨约3倍。

全球第一大半导体设备大厂应用材料第四财季(截止2023年10月29日)来自中国大陆营收占比环比大幅提升了17个百分点至44%,应用材料还预计第一财季来自中国大陆收入占比仍维持高位。

泛林集团今年三季度来自中国大陆的营收占比也大幅提升了22个百分点至 48%。泛林集团预计四季度中国区营收占比仍维持高位。并且,受益于中国大陆相关支出的强劲增长,应用材料还将2023年WFE(半导体晶圆制造设备)市场规模预测由 750 亿美元上调至 800 亿美元。

日本半导体设备大厂东京电子(TEL)11月10日公布财报数据也显示其三季度来自中国大陆的营收占比也已经提高到了43%。

东京电子称,先进逻辑/晶圆代工厂投资虽出现延迟,不过在成熟制程部分、中国大陆客户投资大幅加速,因此调高了2023年WFE市场规模预估,即自8月时预估的700亿-750亿美元(年减25-30%)调高至850亿-900亿美元(将年减10-15%)。

东京电子社长河合利树还指出,“中国新客户增加约20-30家”。关于中国需求的持续性,东京电子指出,“已有订单,2024年上半年、(中国区营收占比)将持续达约四成”。

此外,科磊、Screen等海外半导体设备大厂今年三季度来自中国的营收占比分别达到了43%和48%。

国产半导体设备厂商也迎来机会

今年中国半导体设备市场的需求的增长,主要是由于美国、日本、荷兰对先进芯片制造设备的实施出口管制,迫使中国加强了对于成熟制程产能进行投资。根据市场研究机构TrendForce统计,2023年的全球成熟制程产能当中,中国大陆厂商的占比将达到29%,预计到2027年这一占比将达到33%。

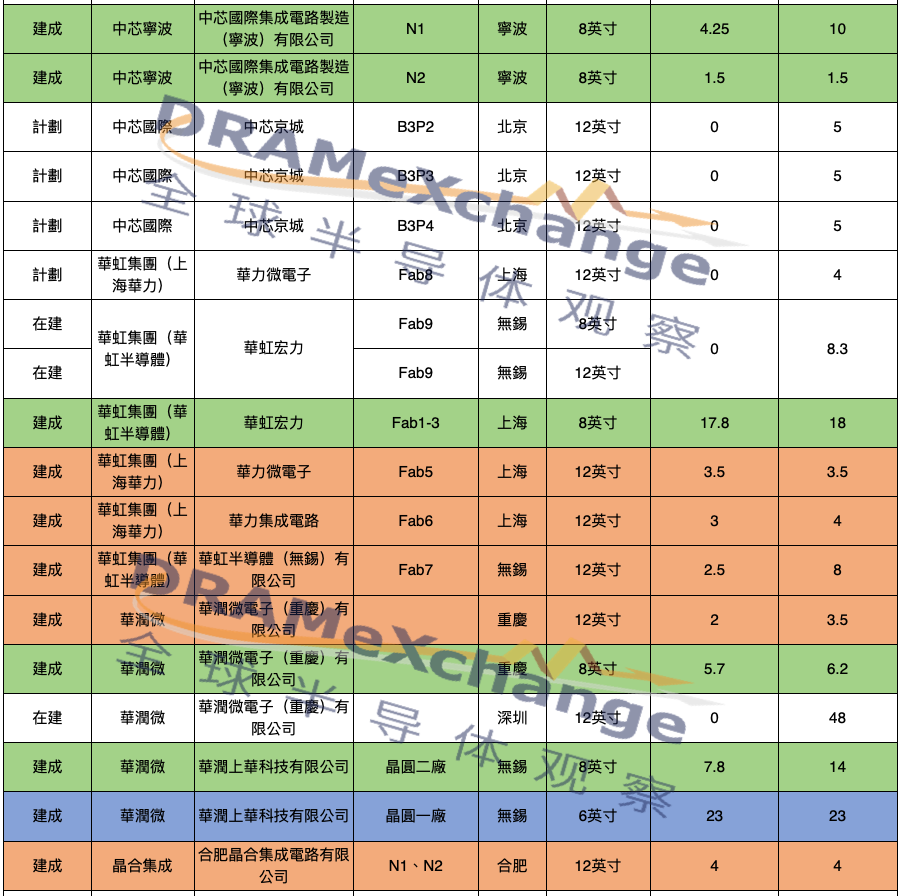

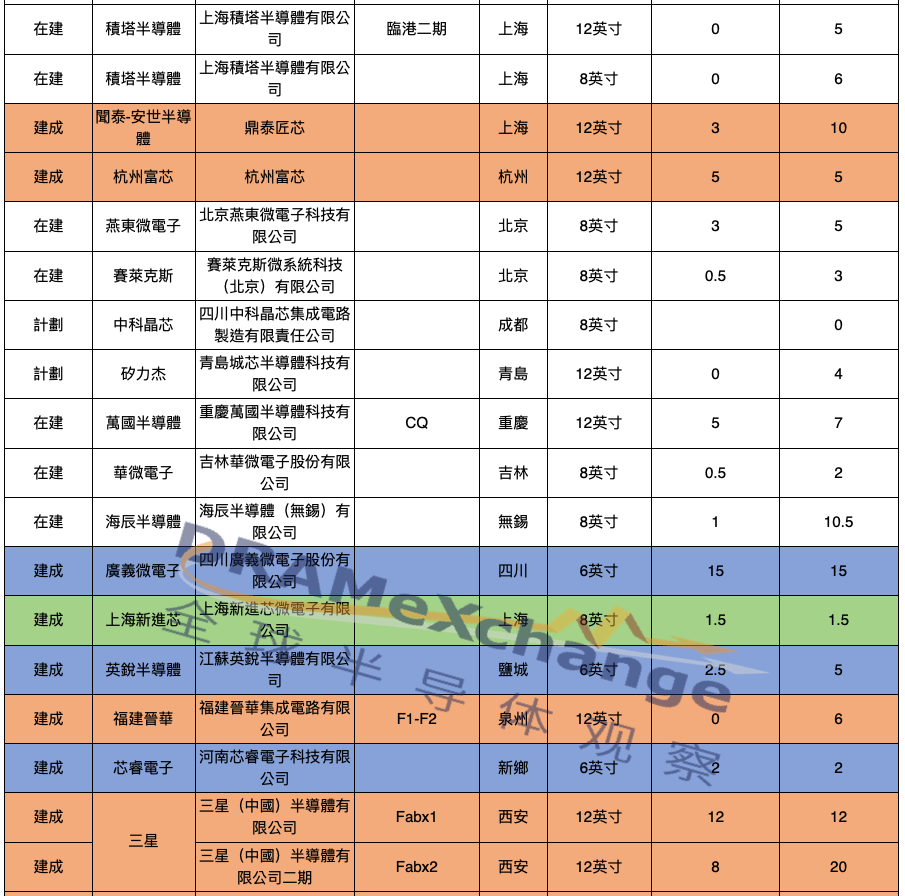

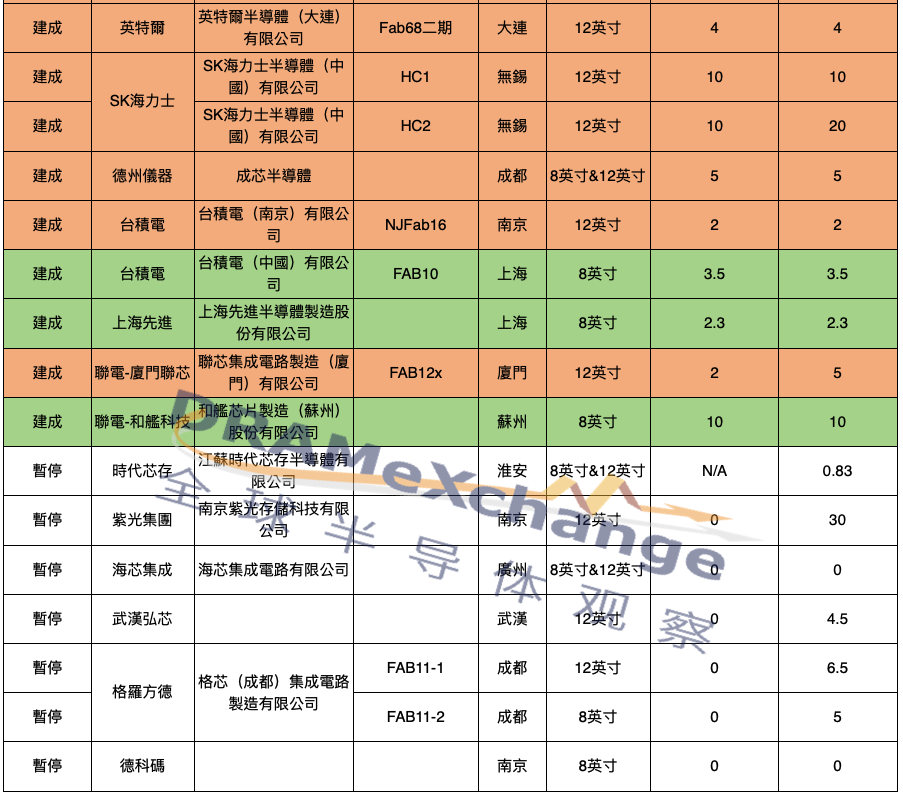

根据全球半导体观察的不完全统计,除了7座已暂停搁置的晶圆厂,目前大陆建有44座晶圆厂,其中12英寸晶圆厂25座,6英寸厂4座,8英寸晶圆厂/产线15个。此外,还有正在建设晶圆厂22座,其中12英寸厂15座,8英寸厂8座。未来包括中芯国际、晶合集成、合肥长鑫、士兰微等在内的厂商还计划建设10座晶圆厂,其中12英寸厂9座,8英寸晶圆厂1座。总体来看,大陆预计至2024年底,将建立32座大型晶圆厂,且全部锁定成熟制程。

图一来源:全球半导体观察制图

比如,中芯国际和华虹都已经上调了2023 年全年资本开支指引,分别达到了75亿美元和11.5亿美元。

随着国内持续扩大对于成熟制程产能的投资,国产半导体设备厂商也将直接从中受益。

北方华创2023年前三季度实现营收145.88亿元同比增长了45.70%,归母净利 28.84 亿元,同比大涨71.06%,其中电子工艺装备收入 129亿元,同比大涨63.43%,拉动整体营业收入增加。其中,三季度实现营收 61.62 亿元,同比增长34.88%,环比增长35.26%,归母净利 10.85 亿元,同比增长16.48%。

中微公司2023年前三季度公司实现营业收入40.41亿元,同比增长32.8%;实现归母净利润11.6亿元,同比增长46.27%。其中,第三季度营收15.15亿元,同比增长41.4%,净利润1.57亿元,同比下降51.76%。中微公司指出,三季度净利同比大跌,主要是二级市场股价波动下,公司以公允价值计量的股权投资所产生的公允价值变动损益和投资损益合计为亏损1.02亿元,同比减少约2.04亿元。

拓荆科技 2023 年前三季度实现营收 17.03 亿元,同比大涨71.71%,归母净利 2.71 亿元,同比增长14.17%。其中三季度实现营收 6.99 亿元同比增长49.22%,环比增长16.21%,归母净利 1.46 亿元,同比增长13.30%,环比暴涨106.72%。

盛美上海2023年前三季度实现营收 27.50 亿元,同比增长39.01%,归母净利 6.73 亿元,同比增长52.57%。其中三季度实现营收 11.40 亿元同比增长29.17%,环比增长14.68%,毛利率达55.4%创历史新高(yoy 8.4pcts,qoq 5.6pcts),归母净利润2.33 亿元,同比增长14.16%,环比下滑-24.42%。盛美上海指出,三季度净利润环比下滑,主要是因为股权激励费用增加导致。

华海清科 2023 年前三季度实现营收 18.40 亿元,同比大涨62.37%,归母净利 5.64 亿元,同比大涨64.46%。其三季度实现营收 6.06 亿元,同比大涨45.57%,环比下滑2.01%,归母净利 1.90 亿元,同比增长20.77%,环比增长5.33%。

综合来看,今年前三季度国内的头部的半导体设备大厂的营收和净利润均呈现了同比两位数百分比以上的增长。这主要受益于国内半导体设备市场的需求旺盛。

不过,需要指出的是,国产半导体设备厂商在整体技术实力和产品竞争上与海外半导体设备大厂相比仍有差距。虽然今年三季度中国大陆市场销售额较去年同期暴增42%至110.6亿美元,但是海外的全球9大半导体制造设备厂商在中国大陆市场的营收合计达到了约105亿美元,也就是说,国产半导体设备厂商三季度所拿下的国内市场可能仅不到5.6亿美元,约合人民币40亿元,占比约5.1%。

但是,从上面芯智讯例举的数家头部国产半导体设备厂商来看,他们三季度的总营收已经达到了101.22亿人民币,虽然国产半导体设备厂商的营收当中也有部分来自境外以及非半导体设备业务,但是同样还有数十家未计算在其中的中小型国产半导体设备厂商。因此,国产半导体设备厂商的三季度在国内半导体设备市场的总营收不可能只有40亿元人民币,更别提海外设备厂商除了那9家大厂之外,应该也还有很多海外半导体设备厂商有在中国大陆有开展业务。

猜测SEAJ协同国际半导体产业协会(SEMI)、汇集整理了全球80家以上半导体设备商当中,可能未将部分中国半导体设备厂商统计到其中。

但即便将国产半导体设备厂商三季度来自国内市场的营收放大至150亿人民币(约21亿美元)来估算,三季度国内市场规模也在SEAJ原数据上再增加21亿美元至131.6亿美元,即便这样来计算,国产半导体设备厂商在三季度国内市场的份额也只有不到16%。

编辑:芯智讯-浪客剑