10月19日,晶圆代工龙头大厂台积电召开法说会,公布了2023年第三季业绩。台积电总裁魏哲家、财务长黄仁昭以及法人关系处处长苏志凯出席了在线法说会。

三季度营172.8亿美元,同比下滑14.6%

台积电三季度业绩合并营收为新台币5,467.3亿元,同比下滑10.8%,环比增长13.7%;净利润为新台币2,110亿元,同比下降24.9%,环比增长16.1%;每股EPS为新台币8.14元,同比下滑24.9%,折合美国存托凭证每单位为1.14美元。累计,2023年前三季营收金额为新台币15,362.04亿元,每股EPS为新台币23.14元。

台积电表示,以美元计算,第三季营收为172.8亿美元,较2022年同期减少14.6%,较2023年第二季增加10.2%。另外,该季毛利率为54.3%,营业利益率为41.7%,净利润率为38.6%。

在此前二季度的法说会上,台积电预计,三季度以美元计算的营收将介于167亿至175亿美元。以1美元兑换新台币30.8元的汇率基础计算,预计三季度营收金额介于5,143.6亿至5,390亿元,较第二季增长了6.5%~11.6%。毛利率为51.5%~53.5%,营业利益率38%~40%。

从最新的三季度财报来看,以美元计算的营收符合预期,而毛利率、营业利润率均超出了台积电此前的指引。

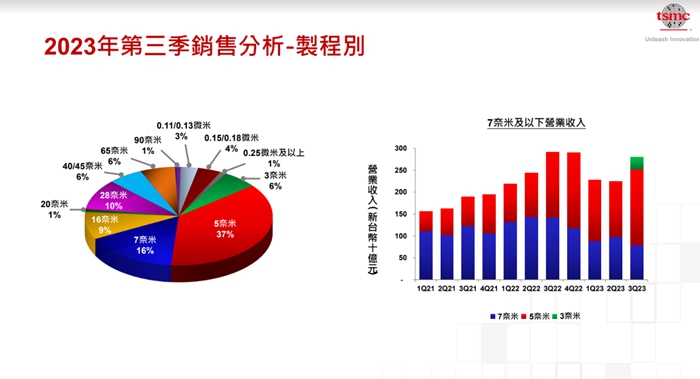

三季度3nm营收占比6%

从各技术节点的营收占比来看,2023年三季度,台积电3nm制程的营收在总营收当中的占比为6%,这主要得益于搭载A17 Pro处理器的iPhone 15 Pro系列的出货;5nm制程占比37%,相比二季度增长了7个百分点;7nm制程占比16%,相比二季度减少了7个百分点。7nm及更先进的制程营收的占比为59%,相比二季度减少了6个百分点。

台积电财务长暨发言人黄仁昭副总经理表示,台积电2023年第三季的业绩受益于领先业界的3nm技术产品的强劲量产,及市场对5nm技术的更多需求。

不过,三季度3nm及5nm先进制程所带来的增长,部分被客户持续的库存调整所抵消。据台积电统计,今年第三季应收帐款增加了3天至35天,至于库存天数则只是减少了3天,目前仍达96天。

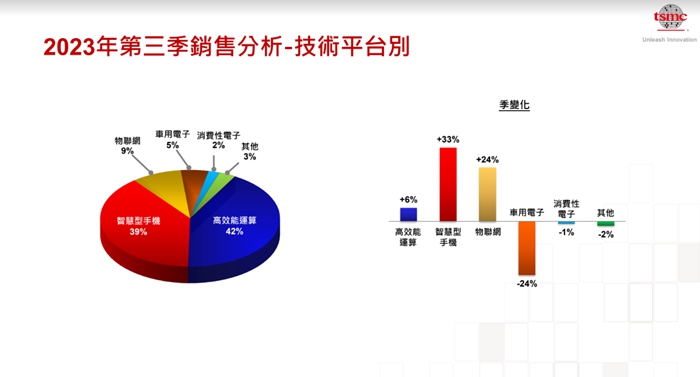

以应用来分析,高性能计算领域的营收在整体营收当中的占比达42%,营收较二季度增长了6%;其次为智能手机,占比39%,营收较二季度大幅增长33%;物联网占比9%,营收较二季增长了24%;车用电子占比5%,营收较二季度减少24%;消费类电子占比2%,营收较前二季度减少1%;其他部分占比3%,营收较二季度下滑2%。

2023年全年3nm营收占比将达6%

魏哲家表示,台积电3nm制程技术,在包括PPA晶体管技术上,已经都是业界最先进的技术。而且,第一代的N3制程技术在有优秀的良率下,根据已公布的第三季财报显示,3nm制程出货占台积电2023年第三季晶圆销售金额6%。预计接下来在高性能计算、智能手机相关领域的支持下将会有强劲需求。整体来说,2023年3nm将贡献全年晶圆营收的中个位数(mid-single digit,即4%-6%)百分比。

魏哲家还强调,之后3nm家族的N3P和N3X制程,将成为台积电另一个大规模且有长期需求的制程技术。根据计划,台积电N3制程技术家族中,将陆续推出N3E、N3P、N3X等改良型制程。其中N3E为3nm家族的延伸,具备强化的性能、功耗和良率,将为高效能运算和智慧型手机相关应用提供完整的支持平台。目前N3E已通过验证并达成性能与良率目标,预计在2023年第四季量产。除此之外,台积电也将进一步持续强化N3制程技术,包括N3P和N3X等制程。

2nm进展顺利

对于下一代的2nm制程,魏哲家进一步指出,观察到N2制程技术在高性能计算和智能手机相关应用方面所引起的客户兴趣和参与,与N3制程技术在同一阶段时不相上下,甚至更高。台积电的2nm制程技术在2025年推出时,在密度和能源效率上都将会是业界最先进的半导体技术。而N2制程技术研发进展顺利,也将如期在2025年进入量产。

台积电的N2制程技术将采用纳米片(Nanosheet)晶体管结构(类似GAA),其奈米片技术展现了绝佳的能源效率,这使得N2制程技术将性能及功耗效率提升一个世代,以满足日益增加的节能运算需求。做为N2制程技术平台的一部分,台积电亦在N2发展出背面电轨(backside power rail)解决方案,此一设计最适于高效能运算相关应用。而根据台积电的规划,目标是在2025年下半年推出背面供电技术供客户采用,并于2026年量产。随着台积电持续强化的策略,N2及其衍生技术将进一步扩大台积电的技术领先优势。

对于半导体市场景气何时复苏时的问题,魏哲家表示,看到一些复苏的早期迹象(early signs)在PC与手机上都有出现,不过是否看到底部,可说非常接近、非常接近,但目前仍然很难说是否会强劲复苏,因为客户仍在谨慎控管库存,加上中国大陆市场需求也仍旧疲弱。

1.4nm产能规划不受影响

此前报道显示,主要为台积电2nm以下制程晶圆厂用地的竹科管理局规划龙潭科学园区扩建第三期计划,预计征收158.59公顷土地,提供约5,900个就业机会,但因有88%为私人土地,引发当地居民组成“反龙潭科学园区第三期扩建案自救会”,并从10月初开始前往竹科管理局抗议,要求撤回扩建案。

本月中旬,“反龙潭科学园区第三期扩建案自救会”对外表示,在与竹科管理局、台积电的三方会谈后,台积电已决定放弃在龙潭设厂计划。随后,台积电回应,经评估后,在现阶段条件下不再考虑进驻龙潭园区三期。台积电将维持过去扩厂步调,持续与管理局合作评价台湾适合半导体建厂的用地。

近日包括屏东及高雄政府皆表态争取台积电转往当地设厂,以期带动当地经济。

在此次的法说会上,台积电指出,目前规划2nm将落脚竹科宝山和高雄厂,2nm预定2025年量产。1.4nm产能规划并不会因为龙潭园区三期设厂计划受阻有影响。

台积电原本规划中科建置2nm产能,之后改至高雄厂,未来中科是否会成为建置1.4nm产能的替代方案,台积电表示,不排除任何可能,确切设厂地点将持续与政府讨论。

CoWoS产能持续扩产

随着人工智能(AI)的持续火爆,带动对于高性能AI芯片的需求暴增,这也直接导致了台积电CoWoS先进封装产能的持续紧缺。

业界人士透露,台积电目前CoWoS先进封装月产能约1.2万片,先前启动扩产后,原订将月产能逐步扩大到1.5万至2万片,近期又追加了30%设备订单,将使得月产能可达2.5万片以上,甚至有望接近3万片,这将使得台积电承接AI相关订单能力大增。

在此次法说会上,魏哲家预期,因为客户需求旺盛,到2024年CoWoS产能扩充规模将超过一倍,预估到2025年,依然会持续扩充CoWoS封装产能。

魏哲家指出,客户要求增加先进封装产能,并不是因为半导体先进制程价格的问题,而是客户更有提升系统性能的需求,包括传输速度、降低功耗等因素。

魏哲家在回应提问时也透露,台积电布局硅光子(Silicon Photonics)技术已有数年,硅光子技术非常重要,可因应传输数据时降低能耗的问题,台积电正与客户合作硅光子技术,研发过程和产能布局都需要时间,未来成长可期。

海外产能布局

对于台积电海外产能布局,目前台积电美国亚利桑那州厂计划于2025年量产,日本厂2024年底前量产,至于德国厂计划建置车用及工业用特殊制程晶圆厂,预计2024下半年动工,并于2027年底开始生产。

在此次法说会上,魏哲家在说明海外布局最新进展时表示,美国亚利桑那州第一期晶圆厂建置情况有所改善,聘用近1,100名当地员工,将会持续延揽当地人才,2025年量产。

日本厂将主要生产12nm、16nm、22nm、28nm,当地员工已来台接受训练,2024年底前量产。至于中国大陆厂,基于美国政府的建议,台积电预计透过完成「经认证终端用户」授权的申请程序,取得无限期豁免。

德国建厂进度方面,魏哲家说,台积电计划建置车用及工业用特殊制程晶圆厂,将生产12nm、16nm、22nm及28nm,2024年下半年建厂,2027年底开始生产。

魏哲家表示,台积电拓展全球制造足迹,主要希望增加客户信任、扩大未来成长潜质,并触及更多国际人才。台积电的海外决策是基于客户需求和必要的政府支持水准,这是为了最大化台积电股东的价值。

四季度营收或将环比增长13%

在2023年第四季的财测方面,黄仁昭表示,以美元计价的营收金额约为188亿美元到196亿美元之间,毛利率为51.5%~53.5%,营业利润率为39.5%~41.5%。若以1美元兑换新台币32元的汇率基础计算,台积电2023年第四季的营收将落在新台币6,016亿元到6,072亿元之间,较第三季成长成长9%~13%。

黄仁昭则表示,预期手机市场增长率仍将低于公司未来的增长率,高性能计算(HPC)仍会是最强劲的增长并在后续数年的成长贡献。

在资本支出方面,2023年全年资本支出则是维持上一次法说会重申的320亿美元至360亿美元下缘区间金额,没有进一步改变。

编辑:芯智讯-浪客剑