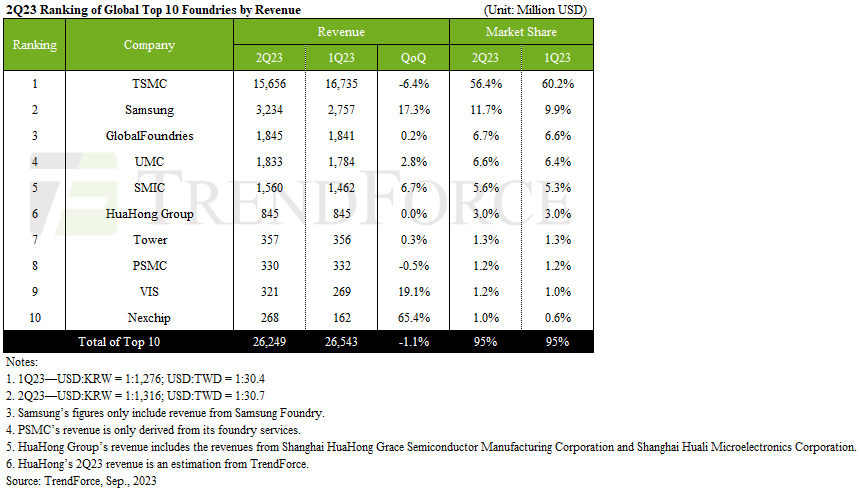

9月5日,市场研究机构TrendForce发布了2023年二季度全球十大晶圆代工厂的销售额排名,台积电仍稳居第一,占据了56.4%的市场份额,其后的分别是三星、格芯、联电、中芯国际、华虹集团、高塔半导体、力积电、世界先进、晶合集成。前十厂商的总体营收环比下滑了约 1.1%,降至262亿美元。

TrendForce报告称,电子领域发生了一个有趣的转变:电视零组件库存减少,加上移动维修市场激增,推动了对于TDDI需求的增长,这也在第二季度供应链中引发了少量紧急订单。这些订单成为了支撑半导体代工厂第二季度的产能利用率和收入的关键生命线。然而,这些急单只是一种短暂现象,不太可能延续到第三季度。另一方面,市场对于智能手机、个人电脑和笔记本电脑等主要消费产品的需求仍然低迷,导致昂贵的尖端制造工艺的使用持续低迷。与此同时,传统上稳定的行业——汽车、工业控制和服务器——正在经历库存调整。这些趋势的汇合之下,导致了全球十大半导体代工厂营收的持续萎缩。

具体来说,排名第一的台积电,第二季度营收环比下滑了6.4%至156.6亿美元,市场份额也降至了56.4%。观察7nm以下先进制程变化,台积电 7/6nm制程营收成长,但5/4nm制程营收则呈衰退趋势。第三季受益于iPhone新机生产周期,带动零组件拉货动能,加上3nm高价制程将要贡献营收,弥补成熟制程动能受限困境,台积电第三季营收有望止跌回升。

三星第二季度晶圆代工业务营收(仅计算晶圆代工营收)为32.3亿美元,环比增长17.3%,市场份额由一季度的9.9%升至11.7%。然而,第三季度可能会受到经济低迷的影响,导致对Android智能手机、个人电脑和笔记本电脑的需求下降。受此影响,8英寸晶圆厂的利用率持续下降。尽管三星希望苹果新设备库存的增加带来一线希望,但收入增长的提升可能有限。

格芯在第二季度表现平平,营收环比仅增长了0.2%至18.5亿美元,市场份额为6.7%。这主要是由于其来自智能手机和汽车等行业的收入出现增长,而网络行业则出现了收缩。然而,随着第三季度在经济动荡中开始成形,格芯有能力通过在专业领域(从美国航空航天和国防到医疗保健)的长期合同以及汽车领域的长期协议 (LTA) 的形式稳定自身业绩。这些合同不仅巩固了格芯的立足点,也有效支撑了其产能利用率。因此,预计格芯第三季度营收将继续保持平衡。

得益于二季度电视和 Wi-Fi SoC 的紧急订单,联电二季度营收环比增长了2.8%至18.3亿美元。进入三季度,经济形式并不乐观,消费者支出没有显示出显著复苏的迹象,之前的紧急订单开始枯竭,导致产能利用率和收入双双下降。

中芯国际也面临着自己的挑战和机遇。该公司第二季度营收环比增长 6.7%,达到 15.6 亿美元,市场份额为5.6%。虽然8英寸晶圆收入出现下滑,但12英寸晶圆收入环比增长约9%。这里的焦点是“中国制造”的支点——中芯国际收入的强劲增长主要是由专业芯片的国产替代推动的,这些芯片包括驱动IC(AMOLED DDI、TDDI)和NOR Flash到MCU。尽管2023年可能不会出现旺季,但中芯国际的出货量和产能利用率有望继续改善,推动第三季度收入继续增长。

排名第六至第十的晶圆代工厂在二季度出现了一些变化。华虹集团、高塔半导体和力积电的营收排名未变,分别是第六(8.45亿美元)、第七(3.57亿美元)和第八(3.3亿美元)。晶合集成(Nexchip,2.68亿美元)排名回到了第十,第九则是世界先进(3.21亿美元)。

在LDDI 紧急订单的推动下,二季度世界先进的营收环比大幅增长 19.1%,飙升至 3.21 亿美元。小型和大型 DDI 以及 PMIC 行业的收入都出现了不错的增长。然而,最终用户需求尚未完全恢复。尽管第三季度业务预计将出现一定增长,但这一势头可能会受到限制。

晶合集成二季度营收环比大涨65.4%,达到了2.68亿美元,超越了韩国晶圆代工厂DB Hitek,重新夺回了第十名的位置,市场份额也升至1%。这主要是由于二季度LDDI 和 TDDI 元件的紧急补货订单激增,以及使用价格更高的 55 nm 工艺成功推出高利润产品。这些驱动因素将晶合集成的产能利用率提升至 60-65%,促进了收入的增长。

尽管消费电子市场尚未完全反弹,但进入第三季度,晶合集成预计产能利用率和收入将保持上升趋势。这种乐观情绪取决于中国日益增长的国内替代趋势,而晶合集成不懈的营销攻势更是放大了这种趋势。CIS 客户的新产品将于 2023年下半年开始量产,这也进一步推动了这一势头。随着这些要素的协同作用,晶合集成第三季度不仅有望实现增长,还有望带来更好的业绩表现。

展望第三季度,下半年的季节性需求预计将比往年疲软。优质主流芯片(例如应用处理器 (AP) 和调制解调器)以及外围 IC 的预期订单将提高 苹果公司复杂供应链中合作伙伴的产能利用率指标。高端 HPC AI 芯片订单的增加进一步推动了这一格局,为高价值制造流程增添了一股爆发力。TrendForce预计,全球十大半导体代工厂的营收很可能会从第三季度的最低点反弹,随后逐步增长。

编辑:芯智讯-浪客剑