龙迅股份高清视频桥接及处理芯片主要用于多种高清视频信号的协议转换与功能处理,公司高速信号传输芯片主要用于高速信号的传输、复制、调整、放大、分配、切换等功能。公司已开发超过 140 款的高速混合信号系列芯片产品,多款产品在性能、兼容性等方面具备了国际竞争力。

根据 CINNO Research 统计,公司在 2020 年全球高清视频桥接芯片市场中销售额居于第六位,在 2020 年全球高速信号传输芯片市场中销售额居于第八位,公司也是前述各市场中排名前二的中国大陆芯片设计企业。

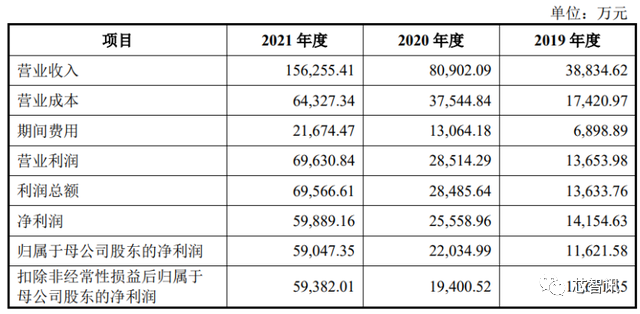

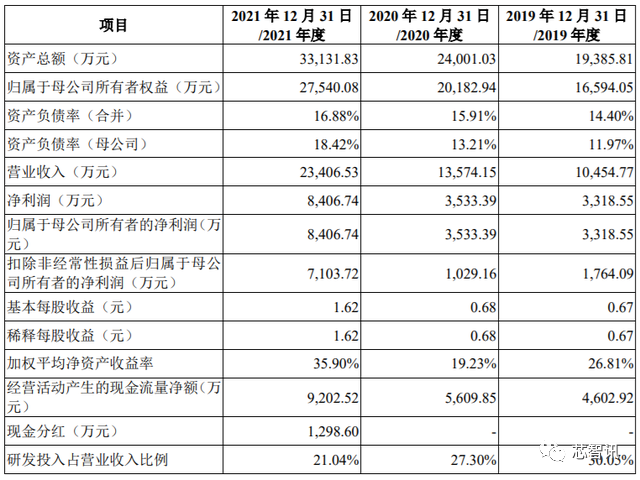

业绩方面,招股书显示,2019-2021年,龙迅股份实现营业收入分别为1.05亿元、1.36亿元、2.34亿元;对应的净利润分别为3318.55万元、3533.39万元、8406.74万元。

不过,龙迅股份的净利润却严重依赖于政府补助资金。报告期内,龙迅股份获得的政府补助对利润总额的贡献分别为1790.06万元、2522.36万元、1191.43万元,其中2019年、2020年公司政府补助占各期利润总额的比例分别达到49.93%、67.84%,占比较大。

龙迅股份扣非后净利润分别为1764.09万元、1029.16万元、7103.72万元。

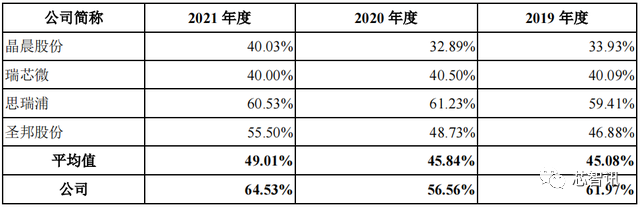

另外,在毛利率方面,龙迅股份的高毛利率似乎也存有疑点。在招股书中,龙迅股份将晶晨股份、瑞芯微、思瑞浦、圣邦股份作为可比公司,报告期内,前述可比公司毛利率的平均值分别为45.08%、45.84%、49.01%,而龙迅股份则分别为61.97%、56.56%、64.53%,分别高出行业均值16.89个百分点、10.72个百分点、15.52个百分点,远超于同行可比公司均值。

截至2021年12月31日,公司共拥有107名研发人员,合计占员工总数比例为67.30%。报告期内,公司研发投入分别为3,141.51万元、3,705.69万元、 4,923.67万元,占营业收入的比例分别为30.05%、27.30%、21.04%。

截至2021年12月31日,龙迅股份获得境内发明专利54项(其中发明专利为54项),境外发明专利35项(全部为发明专利),集成电路布图设计专有权100项,软件著作权73项。

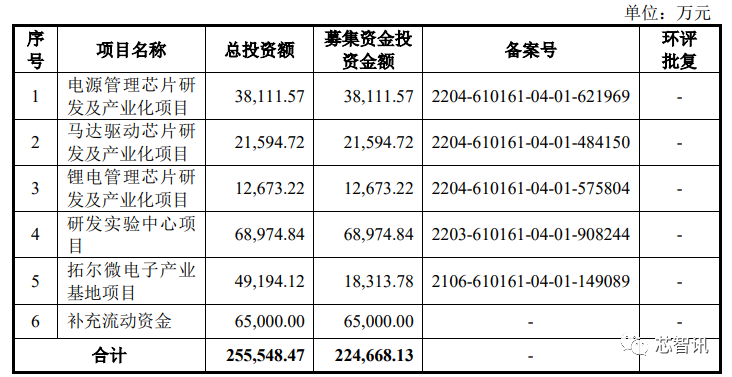

龙迅股份此次科创板IPO拟募资9.58亿元,投建于高清视频桥接及处理芯片开发和产业化项目、高速信号传输芯片开发和产业化项目、研发中心升级项目以及发展与科技储备资金。

但是,财报显示,龙迅股份2021年末的资产总额仅为3.31亿元,拟募资9.58亿元的规模,约为公司资产总额的2.9倍,存在超额募资的情况。

股权结构上,公司控股股东、实际控制人为陈峰先生(美国国籍),陈峰直接持股49.95%;邱成英系陈峰母亲,直接持股4.60%,陈峰直接和间接控制的公司股份比例为58.97%。

安徽耐科装备科技股份有限公司

耐科装备主要从事应用于塑料挤出成型及半导体封装领域的智能制造装备的研发、生产和销售。其中,半导体封装设备产品主要为半导体全自动塑料封装设备、半导体全自动切筋成型设备以及半导体手动塑封压机。

在国内市场,公司目前已成功与通富微电、华天科技、长电科技等众多国内行业知名半导体封装企业达成合作。同时,在海外市场,耐科装备作为欧洲和北美地区高端塑料型材市场知名企业长期合作的极具竞争力的塑料挤出成型装备供应商,客户遍布全球40余个国家,服务于德国Profine GmbH、德国Aluplast GmbH等众多全球著名品牌,已覆盖62.5%的美洲FGIA协会塑料型材挤出产品认证会员公司及90.47%的欧洲RAL协会塑料型材挤出产品认证会员公司,具有广泛的客户基础。

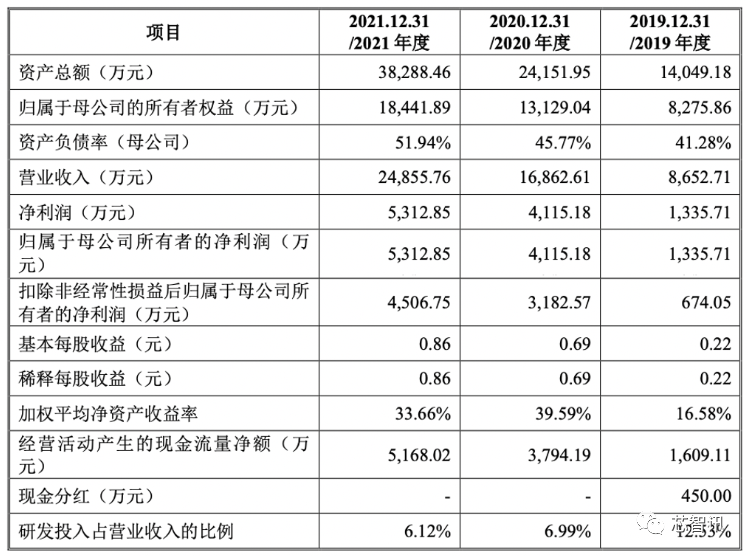

2019-2021年,耐科装备业绩稳步增长,其中实现营业收入分别约为8652.71万元、1.69亿元、2.49亿元;对应实现归属净利润分别约为1335.71万元、4115.18万元、5312.85万元;对应实现扣非后归属净利润分别约为674.05万元、3182.57万元、4506.75万元。

2019-2021年,耐科装备综合毛利率分别为42.29%、41.15%、36.16%,总体呈逐年下滑趋势。

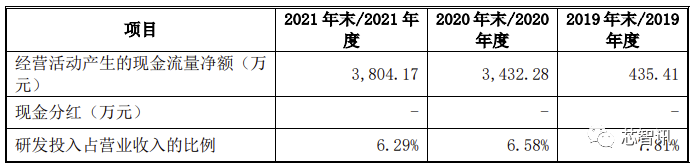

2019-2021年,耐科装备研发费用分别为1,084.13万元、1,177.90万元及1,521.79万元。虽然研发投入金额在逐步增长,但是研发投入在营收当中的占比却在逐年降低,2021年已降至6.12%。

截至2021年12月31日,耐科装备已获得 67 项专利,其中发明专利为26项,实用新型专利为41项。

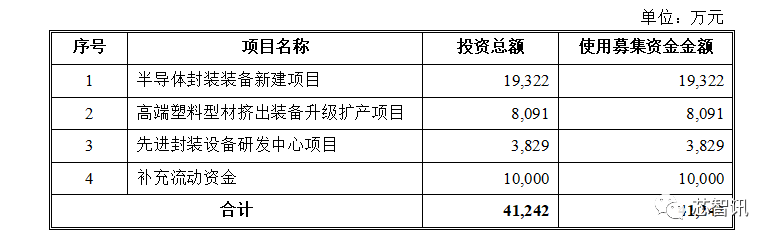

此次科创板IPO,耐科装备拟募资4.12亿元,投向半导体封装装备新建项目、高端塑料型材挤出装备升级扩产项目、先进封装设备研发中心项目以及补充流动资金,分别拟投入募资1.93亿元、8091万元、3829万元、1亿元。

耐科装备表示,公司半导体封装装备新建项目及高端塑料型材挤出装备升级扩产项目达产后,将新增年产80台套自动封装设备(含模具)、80台套切筋设备(含模具)、400台套塑料挤出模具、挤出成型装置和50台套下游设备的生产能力。

招股书显示,耐科装备股权相对分散,目前无控股股东,公司实际控制人为黄明玖、郑天勤、吴成胜、徐劲风、胡火根5人组成的一致行动人,分别持有公司6.48%、9.74%、7.32%、5.7%、9.47%的股份,合计直接持有公司38.71%的股份。

安芯电子成立于2012年10月,公司专业从事二极管芯片及元器件等高端半导体产品的研发、生产及销售,主营业务覆盖芯片设计、晶圆制造、封装测试等半导体产业链各核心环节,是池州市3家国家级专精特新重点“小巨人”企业之一,是行业及全国先进的半导体企业之一。

安芯电子主营业务为功率半导体芯片、功率器件和半导体关键材料膜状扩散源的设计制造与销售,产品广泛应用于消费类电子、汽车电子、工业机电、安防、网络通讯等领域。其中,功率半导体芯片是功率器件功能的核心,也是安芯电子的核心业务。

目前,公司3条芯片生产线,达到4700片FRD/FRED芯片、TVS芯片和万能STD等芯片的专业产能规模;在建1条自动化先进生产线,设计产能为360片/年。

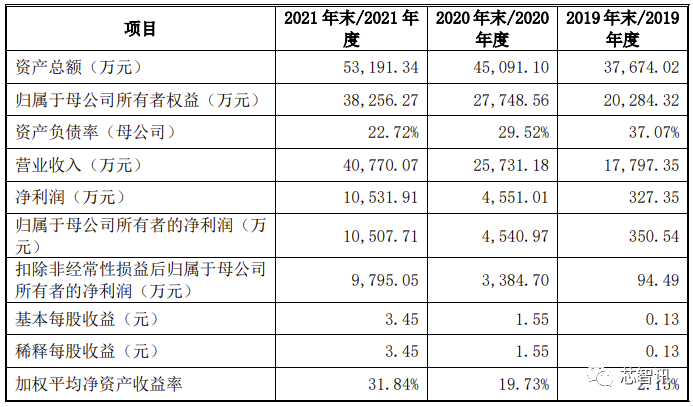

招股书显示,2019年-2021年,安芯电子实现营业收入分别为1.78亿元、2.57亿元、4.08亿元;同期净利润分别为327.35万元、4551.01万元、1.05亿元。

截至2021年12月31日,安芯电子拥有专利104项,其中发明专利15项,实用新型87项,外观设计专利2项。15项发明专利中,4项为继受取得,11项为原始取得。

安芯电子此次科创板IPO拟募资3.95亿元,主要用于高端功率半导体芯片研发制造项目、研发中心提升建设项目以及补充流动资金。

招股书显示,汪良恩持有安芯电子 10,946,900 股,占股本总额的35.99%;汪良美持有安芯电子 7,800,000 股,占股本总额的25.64%,二人合计持有 61.63%的股份。汪良恩和汪良美系兄弟关系,并于2016年3月签订一致行动协议,为安芯电子共同实际控制人。

更换证券服务机构后或可恢复