俄罗斯与乌克兰之间的冲突再度升级。继2月21日,俄罗斯总统普京签署承认乌东地“顿涅茨克人民共和国”和“卢甘斯克人民共和国”为独立国家,并与其签订互助条约,同时宣布派遣维和部队到上述争议地区之后,当地时间2月24日,俄罗斯总统普京已做出决定在顿巴斯地区进行特别军事行动。

2月24日中午,乌克兰外长库列巴在推特发文称,“俄罗斯总统普京刚刚发动了对乌克兰的全面入侵,和平的乌克兰城市正遭受攻击”。乌克兰驻联合国代表表示,俄罗斯驻联合国代表已证实,俄罗斯总统普京对乌克兰宣战。

与此同时,普京发表电视讲话称,“我想说一句非常非常重要的话,给那些想要干预我们的人听,无论谁试图给我们的国家和人民制造威胁,这些人都应该知道,俄罗斯的反应是绝对迅速的。这将使你们品尝到历史上从未尝过的后果。”

开战后一个小时左右,俄罗斯国防部就发布消息称,乌克兰空军及海军已遭到致命打击。随后消息显示,乌克兰国民卫队司令部已被摧毁,俄军已控制乌克兰首都基辅。

由于乌克兰是全球半导体制造用特种气体生产大国,随着俄罗斯与乌克兰战争正式打响,全球半导体制造所需的部分电子特气或将出现短缺。

根据相关资料显示,乌克兰供应的氖气约占全球70%,在半导体制程当中需要用到众多纯度要求不一的惰性气体,氖气就是其中一种,可用于KrF镭射以曝光。除了氖气,乌克兰也供应全球约40%氪气,氪气同样用于KrF镭射,两者皆与曝光制程密切相关。此外,乌克兰亦生产氙气,供应量约占全球30%,用于半导体蚀刻制程。

由于乌克兰在氖气、氪气、氙气市场供应量巨大,在全球供应当中的占比也较高,随着战事爆发,如果相关生产设施被破坏,或战争持续时间较长,这很可能会导致全球氖气、氪气、氙气供应的短缺。

相关厂商表示,不担心

对此,晶圆代工厂联电表示,联电的电子特气供应有多重来源,不会依赖单一供应商,能够找到替代货源。

美光CEO梅罗塔接受近日在彭博电视专访时表示:“对于美光来说,我们有一小部分惰性气体是来自乌克兰,当然,我们已有大量库存,但更重要的是拥有多方供应来源,包括美国、欧盟和亚洲等地。”他指的是包括氖这类用于芯片生产过程中的惰性气体。

梅罗塔说:“在我们持续缜密观察情势、希望情况缓和下来之际,我们相信,基于当前分析,我们的惰性气体供应链情况尚且良好。”

SK海力士社长李锡熙日前在韩国产业通商资源部主办的“半导体投资振兴恳谈会”上也表示,SK海力士已确保大量惰性气体库存。有做好相当准备,应该不必过度担心。”

光刻机巨头ASML(阿斯麦)目前也正在为其工厂使用的少量氖气寻找其他来源,以防俄罗斯和乌克兰的冲突扰乱供应。ASML发言人周三表示,尽管乌克兰是世界上最大的氖气生产国,但ASML使用的氖气中只有不到20%来自该国。

研究机构TrendForce也认为,半导体厂商都有库存,而且其他地区依然能供应氖气,短期内不会影响半导体生产,只不过供应量减少可能会导致价格上涨。

此前在2014年俄罗斯和乌克兰爆发冲突期间,氖气的价格就曾出现飙升。当时被应用于半导体生产的氖气行情曾经涨到每立方公尺3,500美元、是以往的10倍以上。

不过,需要指出的是,即便相关厂商有库存,并能够迅速寻求新的气体供应商,但是通常也需要数月甚至半年以上产品认证时间。

作为关键性材料,特种气体的产品质量对下游产业的正常生产影响巨大。如果晶圆加工环节所使用的气体发生质量问题,将导致整条生产线产品报废,造成巨额损失。因此极大规模集成电路、新型显示面板等精密化程度非常高的下游产业客户对气体供应商的选择极为严格、审慎,需要经过审厂、产品认证 2 轮严格的审核认证。

另一方面,为了保持气体供应稳定,客户在与气体供应商建立合作关系后不会轻易更换气体供应商,且双方会建立反馈机制以满足客户的个性化需求,客户粘性不断强化。因此,即使找到新的供应商,也需要时间来磨合。

此外,由于乌俄附近黑海是重要航道,冲突已导致区域运输成本上升,黑海港口货运成本近期每吨增加3~5美元。加上俄罗斯是重要铜铝生产国,以及重要的半导体原料钯出口国,俄乌战争及美国制裁,也或将对俄罗斯对外的半导体原料供给带来冲击。

虽然从目前的战争进展情况来看,俄罗斯方面行动极为迅速,有望很快将结束这场战争。但是,如果乌克兰处于俄罗斯控制之下,美国及欧盟可能也将会对于处于俄罗斯控制的乌克兰境内实施相关封锁和制裁。因此,现在就断定对于全球半导体材料市场“影响不大”,似乎还为时过早。

值得一提的是,受俄罗斯正式对乌克兰开战消息影响,今天下午A股开盘后,多只电子特气个股均出现直线拉升,其中华特气体等在下午开盘后数分钟内直线上涨超15%,凯美特气直线上涨超8%,虽然很快就冲高回落,但是在今天下午大盘一度大跌超2.5%的大势之下,多只电子特气相关个股仍保持了上涨。

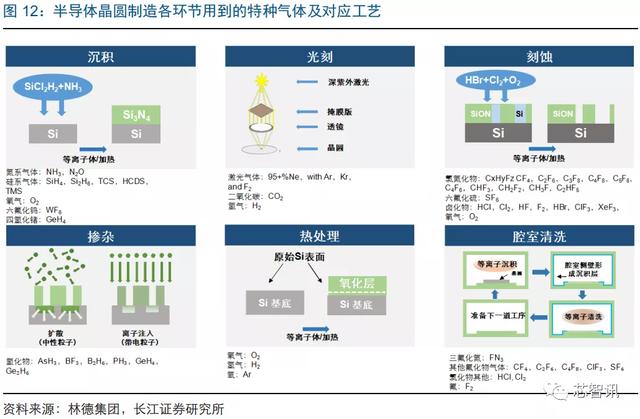

一、什么是电子特气?

电子特气是电子工业的关键原料,属于工业气体的重要分支。工业气体是现代工业的基础原材料,而电子特气是工业气体中附加值较高的品种,与传统工业气体的区别在于纯度更高(如高纯气体)或者具有特殊用途(如参与化学反应),是极大规模集成电路、平面显示器件、化合物半导体器件、太阳能电池、光纤等电子工业生产中不可或缺的基础和支撑性材料之一,相关下游领域的快速发展将带动未来特种气体的增量需求。

狭义的“电子气体”特指电子半导体行业用的特种气体,主要应用于前端晶圆制造中的化学气相沉积、光刻、刻蚀、掺杂等诸多环节。电子特种气体的纯度和洁净度直接影响到光电子、微电子元器件的质量、集成度、特定技术指标和成品率,并从根本上制约着电路和器件的精确性和准确性,对于半导体集成电路芯片的质量和性能具有重要意义。

另外,半导体电子特种气体在生产过程中涉及合成、纯化、混合气配制、充装、分析检测、气瓶处理等多项工艺技术,每一步均有严格的技术参数要求和质量控制措施。

为了保证半导体器件的质量与成品率,特种气体产品要同时满足“超纯”和“超净”的要求,“超纯”要求气体纯度达到 4.5N、5N 甚至 6N、7N(N 是 Nine 的简写,几个 N 就代表有几个 9,例如 3N 的纯度为 99.9%),“超净”即要求严格控制粒子与金属杂质的含量。作为特种气体的核心参数,纯度每提升一个 N,粒子、金属杂质含量浓度每降低一个数量级,都将带来工艺复杂度和难度的显著提升。

对于混合气而言,配比的精度是核心参数,随着产品组分的增加、配制精度的上升,客户常要求气体供应商能够对多种 ppm(part per million,百万分之)乃至 ppb(part perbillion,十亿分之)级浓度的气体组分进行精细操作,其配制过程的难度与复杂程度也显著增大。此外,气瓶处理、气体分析检测、气体配送等环节亦对生产企业提出了较高的技术要求。

二、电子特气需求正快速增长,为第二大类半导体材料

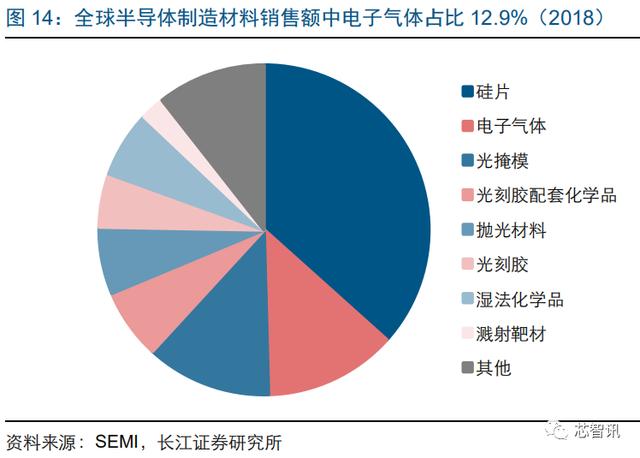

电子特气在半导体制造材料中占比仅次于硅片。半导体材料包括晶圆制造材料和封装材料。其中晶圆制造材料包括硅片、光掩模、光刻胶、光刻胶辅助材料、工艺化学品、电子特气、靶材、CMP 抛光材料及其他材料。

根据 SEMI 的数据,2018 年电子气体在晶圆制造材料市场中占比达到12.9%,仅次于占比 36.6%的硅片,市场规模较大。

随着全球半导体市场规模持续增长,晶圆厂数目不断增加,电子特气需求量不断提升。同时,随着集成电路制造要求复杂度的提升,制造中所使用的电子特气用量也将提升。

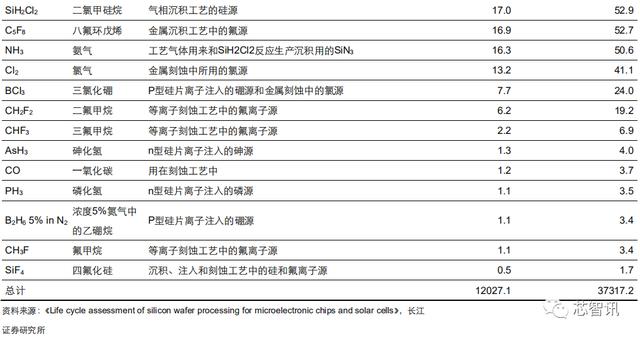

根据德国普尔茨海姆应用技术大学工业生态研究所(INEC)的 Mario Schmidt 教授等人共同撰写的论文《用于微电子芯片和太阳能电池硅片加工的生命周期评估》,硅晶圆的加工离不开大量化学试剂以及特殊气体,这些气体可以用于包括清洗、蚀刻、光刻、外延、掺杂等工序。

经测算,每平方米逻辑电路晶圆加工所需要的电子特气约为 37.3kg,每平方米存储电路晶圆加工需要约 12.0kg 的电子特气。逻辑芯片和存储芯片本身在集成电路中的占比就超 6 成,随着未来 5G 和汽车电子化的趋势以及集成电路技术与制造工艺的提升,电子特气的用量也会得到大幅度的提升。

数据显示,随着集成电路市场的增长,2018年全球集成电路用电子气体的市场规模达到 45.1 亿美元(约合人民币318.7亿元),市场规模较上年同比增加了 15.9%,但从整体来看,2013-2018年的平均增速稍低,仅为 6.3%。

而随着2020年下半年全球缺芯的爆发,全球大多数的晶圆代工厂及IDM都纷纷开启了新一轮的建厂扩产潮。

根据半导体产业协会 ( SIA ) 发布的数据显示,2021 年全球半导体销售额同比增长26.2%,达到了5559亿美元,创历史新高。半导体产业协会还预计,由于芯片制造商继续扩大产能,以满足需求,今年全球半导体销售额将增长 8.8%。

随着全球半导体市场需求的持续增长,以及众多新增半导体工厂产能的陆续开出,这也必然将刺激对于电子特气需求的加速增长。

三、国外龙头垄断市场,国内厂商仍需努力

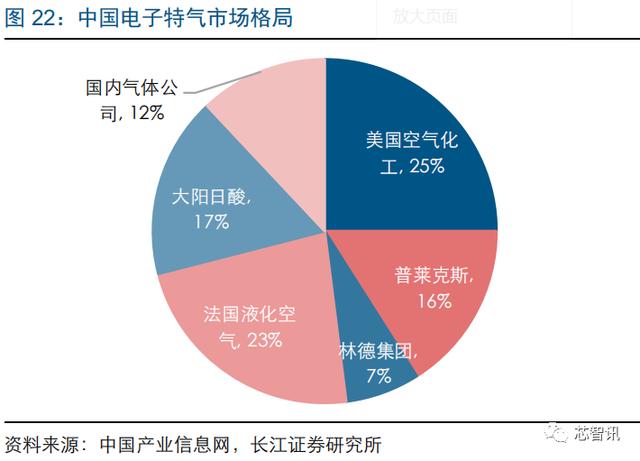

根据中国产业信息网大约2018年一份资料显示,空气化工、普莱克斯、林德集团、法液空、大阳日酸等海外企业合计占据国内电子特气约 88%的市场份额,市场高度集中(国内气体公司份额仅有12%)。这些企业多为全球工业气体龙头,具有长期的技术积淀和客户积累,实力强劲,电子特气仅为其业务的一部分。目前国内尚缺体量与上述龙头相匹敌的电子特气公司,但通过分析国内发展环境的变化,特种气体产品特征,以及国外龙头企业特质等方面,我们认为国内电子特气企业逐步实现进口替代是大势所趋。

而根据SEMI于2019年下半年发布的数据显示,美国、日本和法国是半导体制造所需的电子特气的主要生产国。其中,美国是全球氦气最主要的供应方,因为美国坐拥全球三分之一的含氦天然气储量,作为天然气开采的副产品,这也使得其成本较低。

另外,2021年美国发布的供应链100天调查报告称,全球六大电子特气供应商为:美国Versum Materials(从美国空气化工独立出来的Versum Materials于2019年10月被德国默克Merck并购)、韩国SK Materials、日本大阳日酸、法国液化空气公司、已合并的林德集团和普莱克斯(英国/美国)和日本KDK(这里似乎不准确,日本九州电通简称是KDK,但是其似乎并不生产电子特气)控制了整个市场的一半左右的份额,另外约50家供应商占据了另一半市场。

而在这另外的约50家供应商当中,日本厂商也占据了较大的比重。根据sanyo-times的资料,昭和电工、关东电化工业、ADEKA(艾迪科)、日本中央硝子(Central Glass)、住友精化、大金工业等都生产和销售各种电子材料方面的气体。比如,高纯度CI2(氯气)的主要厂商是昭和电工和ADEKA(艾迪科)。而且,昭和电工构筑了高纯度HBr(溴化氢)的全球唯一从合成到精制的一体化生产体制。关东电化工业的WF6(六氟化钨)全球占比30%,CF4(四氟化碳)和CHF3(三氟甲烷)全球占比40%,COS是亚洲第一供应商,全球占比60%。

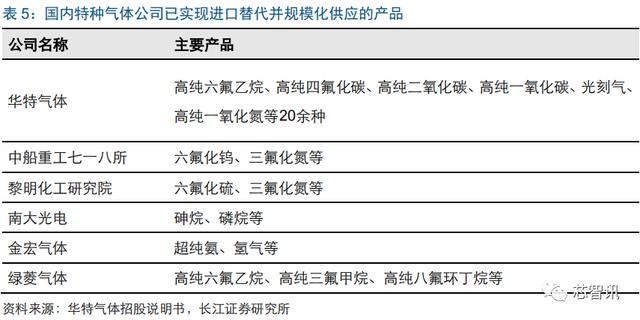

目前中国大陆半导体领域对于电子特气的需求主要还是依赖于进口,国产电子特气厂商主要有华特气体、金宏气体、绿菱气体、凯美特气、三孚股份、和远气体、巨化股份等厂商,南大光电通过控股的飞源气体也有供应电子特气。

其中,华特气体的高纯四氟化碳, 高纯三氟甲烷等产品已达到14nm乃至7nm制程中应用地要求。

另外凯美特气有5N 氖、5N氪、5N 氙等可对外供应。公告显示,2021年12月,天津赛能气体向公司采购99.999%的氪气,合同总金额506万元(含13%增值税)以及99.999%氖气,合同金额为55.163万元(含13%增值税)。此前,凯美特气在2021年已陆续公告3笔5N氪气购销合同(合计金额达952万元),1笔5N氙气购销合同(合金金额达425万元)。

虽然目前我国电子气体已经摆脱了完全依赖于进口的局面,但是面对国外龙头公司垄断较高壁垒的市场,国内电子特气企业依然面临着较大的竞争压力。

更多资料可参看芯智讯此前文章:《国产化率仅12%!一文看懂半导体关键原料电子特气》

编辑:芯智讯-浪客剑