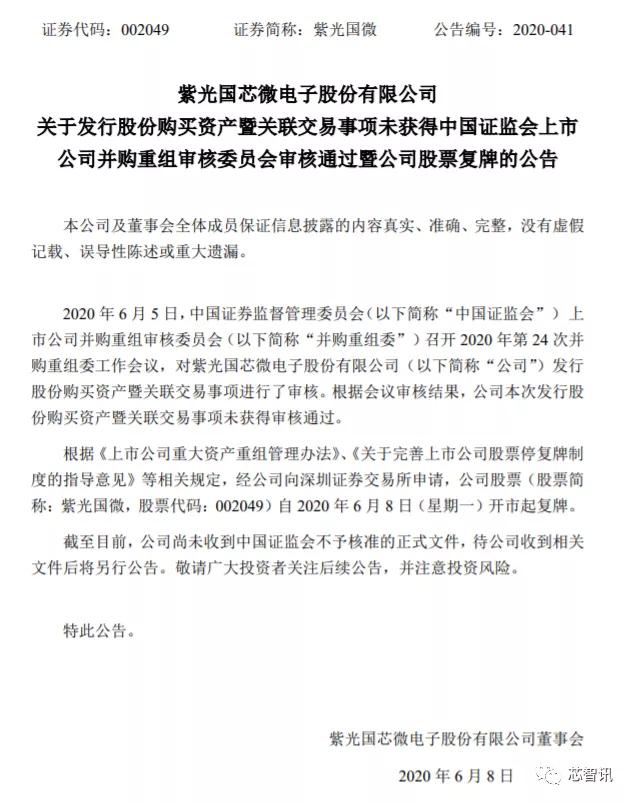

6月7日晚间,紫光国微发布公告称,中国证监会并购重组委于6月5日召开的并购重组委工作会议,对紫光国微发行股份收购紫光联盛的申请做出了审核,公司发行股份购买资产的计划未获审核通过。

紫光国微180亿并购案被否

早在2018年6月,紫光集团就以约22亿欧元(按照当时的汇率,约合人民币174亿元)收购了法国智能芯片组件制造商Linxens。而紫光联盛则是为收购Linxens相关资产而设立的持股公司。

根据资料显示,Linxens成立于1979年,总部位于巴黎附近,主要业务为智能安全芯片微连接器、RFID嵌体及天线等产品的研发、设计、生产、封测和销售,年销售额5.35亿欧元,是全球销售规模最大的智能安全芯片组件生产厂商之一。

Linxens在在全球共设立七个生产基地和四家研发中心,建有国际化销售网络,在中/法/德国/新加坡/泰等国家设有运营实体。根据Linxens数据显示,自成立以来公司已出货超900亿个微型连接器。

由于Linxens的主营业务与紫光国微有较强的相关性,紫光集团在顺利收购Linxens之后,就希望将其装入紫光国微,以实现这个海外并购的资产的在中国市场的资本化。

2019年6月2日,紫光国微披露了收购紫光联盛的交易预案,紫光国微拟通过发行股份的方式向紫光神彩、紫锦海阔、紫锦海跃、红枫资本和鑫铧投资购买其合计持有的紫光联盛100%股权,标的资产的定价180亿元。

紫光国微主营业务为集成电路芯片设计、销售及石英晶体元器件业务,其主营业务产品中的智能安全芯片业务与标的公司旗下Linxens 的智能安全芯片微连接器业务属产业链上下游,具有很强的协同效应。

而在公布收购预案之前,紫光国微与Linxens已有业务往来,紫光国微向Linxens采购智能安全芯片微连接器、委托制作模组等业务

在2018年被紫光集团收购之后,2019年Linxens开始进入中国市场,并且加快了在国内的投资布局,在中国工厂建立从芯片、条带、模块封装到嵌体的完整的安全自主可控的供应链体系,如天津工厂19年9月奠基,目前在建设中。在近年来在集团的对外参展中,Linxens的产品已经在一同展出。

同时, Linxens的进入,让紫光获得了上游供应链,也打开了紫光国微对于微连接器领域的市场。值得注意的是,在电子证照、身份识别和安全认证这些领域,对零部件品质和稳定性各方面要求非常高,其中的微连接器目前由另外一家德国公司供应,而Linxens的微连接器产品具有品质和保障,其有望通过紫光国微进入国内的行业和领域。

紫光国微也曾在交易预案中称,交易完成后,紫光国微将实现上下游整合,可同时提供智能安全芯片和微连接器设计、销售,提供自主可控的智能安全芯片模组,为国内的政府机构、国有企业和关键领域提供自主可控的安全保障。同时,依托上市公司在智能安全芯片领域多年的客户积累,本次交易将为Linxens 带来更广阔的商业机会,并使上市公司实现“安全芯片+智能连接”的布局,构建更为完整的智能安全芯片产业链。

“芯片”和“自主可控”是时下热门话题,紫光国微的收购预案当时一经披露,就引发市场强烈反响,并在披露后一个交易日收获涨停。

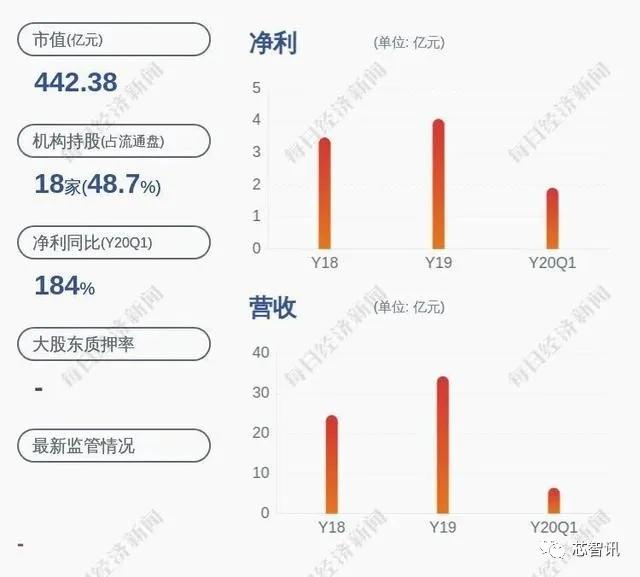

近段时间来,紫光国微的股价也跟很多科技股一样创出了历史新高,截至停牌之前,紫光国微的市值已经超过440亿元,持股股东达10万人以上。其业绩和成长性看上去也还算得上优秀,财务报表相对也比较漂亮。

此次并购被否,颇在市场意料之外。

受该消息影响,6月8日,紫光国微复牌后股价大跌,最终收盘下跌9.11%,报收66.26元/股。

资产权属和商誉问题成拦路虎

那么,这场被外界颇为看好的并购案为何会流产?

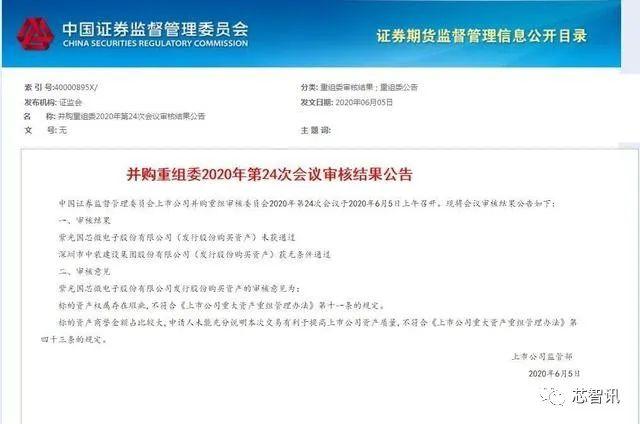

根据证监会官网6月5日挂出的公告显示,对于紫光国微申请发行股份购买资产方案给出的审核意见为:标的资产权属存在瑕疵,不符合《上市公司重大资产重组管理办法》第十一条的规定。并且,标的资产商誉金额占比较大,申请人未能充分说明本次交易有利于提高上市公司资产质量,不符合《上市公司重大资产重组管理办法》第四十三条的规定。

显然,证监会审核意见主要集中在收购标的的资产权属和商誉问题上。

对于标的资产权属问题,紫光国微在草案修订稿中表示,根据紫光资本、紫光神彩的相关承诺,如在本次交易标的资产交割前或者证券监管部门要求的更早时点对法国Lully A 质押事项予以解除,则本次交易完成后上市公司将不存在上述为关联方提供担保的情况。

对于商誉,紫光国微表示本次并购不会形成新的商誉,但由于Linxens 集团历史上自身经历过多次并购及被并购,紫光联盛账面存在较大金额的商誉,截至2019年末,商誉金额为143.71 亿元。

紫光国微表示,如果未来市场环境发生不利变化,上市公司及Linxens 集团核心业务未来经营状况恶化,可能导致上述商誉存在大额减值,对上市公司经营业绩造成重大不利影响,亦会导致上市公司存在较大的未弥补亏损,在未来多年无法对股东进行分红。

有业内人士表示,紫光国微此次并购金额巨大,涉及面广,从审核意见看,监管主要关注了并购可能存在的阻碍条件以及标的资产的商誉减值风险,不过从最终的结果看,紫光国微的回复并没能打消监管疑虑。

在宣布此次并购被否后,或是为了回应市场情绪,紫光国微6月7日晚间在互动平台上集中回复了投资者的提问,并表示公司将继续围绕芯片设计核心业务,同时择机拓展下游模组及解决方案。预计芯片设计等集成电路收入仍占较大比例。

6月8日,紫光集团全球执行副总裁、紫光国微总裁马道杰针对“而对于“收购Linxens被否”一事对记者表示,本次重组申请未获通过不会对紫光国微的运营产生影响。双方同为紫光集团旗下企业,在业务合作、协同方面具有天然优势。双方仍将继续探索并深化相关合作。

扩张连连折戟

近几年,紫光系在外延式扩张当中动作频频,但从最终的结果来看,成效并不是特别大,紫光国微的扩张更是连连受阻。

2015年11月5日晚,还叫同方国芯的紫光国微拟向实际控制人清华控股下属公司等对象发行股份,募资800亿元,投入集成电路业务。

2015年12月11日,公司称,因本次非公开发行股票事项的募投项目“收购台湾力成25%股权、对芯片产业链上下游的公司的收购”构成重大资产重组事项,公司启动重大资产重组工作。

2016年2月25日,公司召开第五届董事会第二十二次会议,审议通过了《关于及其摘要的议案》等与本次重大资产重组相关的议案,同意公司通过全资子公司认购力成科技股份有限公司和南茂科技股份有限公司以私募方式发行的股份。

但到2016年11月30日,鉴于台湾经济部投资审议委员会审核的不确定性及资本市场环境的较大变化,公司与南茂科技签署了《终止协议书》,不再认购其本次私募发行的股份。2017年1月13日,公司收到力成科技的《通知函》,鉴于公司未能在与力成科技签署的《认股协议书》约定的期限内取得台湾投资审议委员会的核准,力成科技董事会已决议不继续本次私募股份发行。

2017年1月23日,经公司第五届董事会第三十三次会议审议同意,公司与力成科技签署了《终止协议书》,不再认购其本次私募发行的股份。至此,本次非公开发行的募投项目中认购南茂科技股份有限公司和力成科技股份有限公司私募股份事项的重大资产重组已终止。2019年6月3日,这笔再融资方案正式终止。

其实,以目前紫光国微的实力并不需要强行做外延式扩张。

该公司近年业绩持续增长,今年一季度业绩更是逆市大涨。公司现金流相当不错,净资产收益率也不低,截至最新6个多亿的商誉也相对比较低。

值得一提的是,该公司近年业绩持续增长,今年一季度业绩更是逆市大涨。

4月23日晚间,紫光国微公布了2020年一季度财报。根据财报显示,紫光国微一季度营收约6.46亿元,同比小幅下滑3.47%(主要是由于从本报告期起,不再合并西安紫光国芯收入),净利润约1.9亿元,同比大幅增长183.41%,扣非净利1.76亿元,同比增长366.67%。居于此前业绩预告区间的中值。

而一季度业绩取得同比大幅增长的主要原因,则归功于公司谨慎积极复工复产,各项经营活动正常开展。同时,集成电路设计业务经营规模和收益均保持了快速增长,特种集成电路业务继续贡献稳定利润。同时,紫光国微还发布新的业绩预告,预计2020年1-6月归属上市公司股东的净利润2.70亿至3.28亿,同比变动40.00%至70.00%,半导体及元件行业平均净利润增长率为12.23%。

此外,公司现金流相当不错,净资产收益率也不低,截至最新6个多亿的商誉也相对比较低。

按理来说是一块不错的资产,如非必要,完全可以不用强行扩表。

那么,紫光国微为何又要做并购呢?在一定程度上可能更多还是处于紫光集团需要将海外并购的资产装入国内上市公司,以实现资本化。

当然,之所以选择装入紫光国微作,也是因为双方在业务上有较强的相关性,并购后也能够形成一定的协同和互补效应。

东方证券此前的研报也认为,紫光国微收购Linxens,可以形成智能安全卡全产业链布局,增强竞争力。

编辑:芯智讯-林子