近年来,随着国家的对于集成电路产业的重视以及资本的支持,国内的集成电路产业发展迅速,但是与国外仍有不小的差距。特别是在上游的半导体材料等领域,更是差距巨大。不过,随着国内半导体制造的崛起,也推动了半导体材料的国产化进程。

从近几年大陆半导体材料、设备的需求占比来看,大陆半导体材料市场规模占全球的比重由 2013 年的约 4%提升到 2018 年的约 16%,大陆半导体设备市场规模占全球比重由 2016 年的约 16%提升到 2018 年的约 20%。而可预见的未来,国内半导体产能的增加将进一步带动本地半导体材料需求。

虽然目前各大主要品类的半导体材料领域均有国内企业涉足,但整体对外依存度仍在 60%以上,特别地,大尺寸半导体硅片、光刻胶、电子特气等材料更为依赖进口,进口替代空间巨大。

不久前,芯智讯就通过《90%市场被国外厂商垄断,光刻胶国产化急需提速!》一文,为大家介绍了中国在半导体制造所需的关键材料——光刻胶领域的现状。今天,芯智讯再来为大家介绍另一种半导体制造所需的关键材料——电子特气的国产化布局。

一、电子特气:半导体工业的关键原料

电子特气是电子工业的关键原料,属于工业气体的重要分支。工业气体是现代工业的基础原材料,而电子特气是工业气体中附加值较高的品种,与传统工业气体的区别在于纯度更高(如高纯气体)或者具有特殊用途(如参与化学反应),是极大规模集成电路、平面显示器件、化合物半导体器件、太阳能电池、光纤等电子工业生产中不可或缺的基础和支撑性材料之一,相关下游领域的快速发展将带动未来特种气体的增量需求。

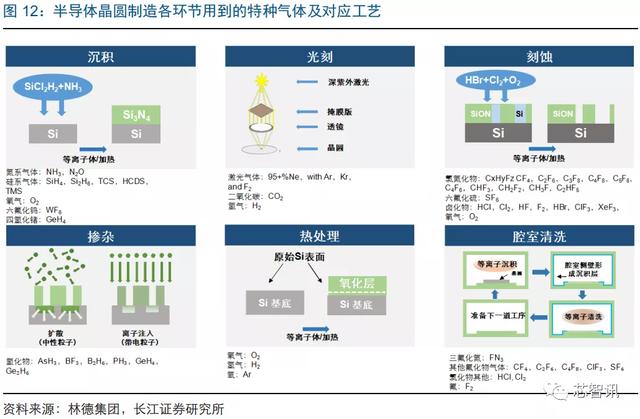

半导体特气应用于晶圆制造的各个环节。狭义的“电子气体”特指电子半导体行业用的特种气体,主要应用于前端晶圆制造中的化学气相沉积、光刻、刻蚀、掺杂等诸多环节。电子特种气体的纯度和洁净度直接影响到光电子、微电子元器件的质量、集成度、特定技术指标和成品率,并从根本上制约着电路和器件的精确性和准确性,对于半导体集成电路芯片的质量和性能具有重要意义。

1、行业兼具技术、客户认证等壁垒

半导体电子特气行业具有较高的技术壁垒。半导体电子特种气体在生产过程中涉及合成、纯化、混合气配制、充装、分析检测、气瓶处理等多项工艺技术,每一步均有严格的技术参数要求和质量控制措施。

为了保证半导体器件的质量与成品率,特种气体产品要同时满足“超纯”和“超净”的要求,“超纯”要求气体纯度达到 4.5N、5N 甚至 6N、7N(N 是 Nine 的简写,几个 N 就代表有几个 9,例如 3N 的纯度为 99.9%),“超净”即要求严格控制粒子与金属杂质的含量。作为特种气体的核心参数,纯度每提升一个 N,粒子、金属杂质含量浓度每降低一个数量级,都将带来工艺复杂度和难度的显著提升。

对于混合气而言,配比的精度是核心参数,随着产品组分的增加、配制精度的上升,客户常要求气体供应商能够对多种 ppm(part per million,百万分之)乃至 ppb(part perbillion,十亿分之)级浓度的气体组分进行精细操作,其配制过程的难度与复杂程度也显著增大。此外,气瓶处理、气体分析检测、气体配送等环节亦对生产企业提出了较高的技术要求。

下游客户认证亦是攻坚难点。作为关键性材料,特种气体的产品质量对下游产业的正常生产影响巨大。如果晶圆加工环节所使用的气体发生质量问题,将导致整条生产线产品报废,造成巨额损失。因此极大规模集成电路、新型显示面板等精密化程度非常高的下游产业客户对气体供应商的选择极为严格、审慎,需要经过审厂、产品认证 2 轮严格的审核认证,集成电路领域的审核认证周期长达 2-3 年。

另一方面,为了保持气体供应稳定,客户在与气体供应商建立合作关系后不会轻易更换气体供应商,且双方会建立反馈机制以满足客户的个性化需求,客户粘性不断强化。因此,对新进入者而言,长认证周期与强客户粘性形成了较高的客户壁垒。

行业还具有营销网络、服务壁垒。营销网络主要体现在气体公司需要投入大量人力物力进行铺点建设,不断扩大营销服务网络,以满足下游客户对气体种类、响应速度、服务质量的高要求。气体下游客户需要的服务则包括包装容器处理、检测、维修及供气系统的设计、安装乃至气体供应商的配送服务等。

二、市场潜力大,电子特气需求迅速增长

1、半导体行业支撑电子特气需求

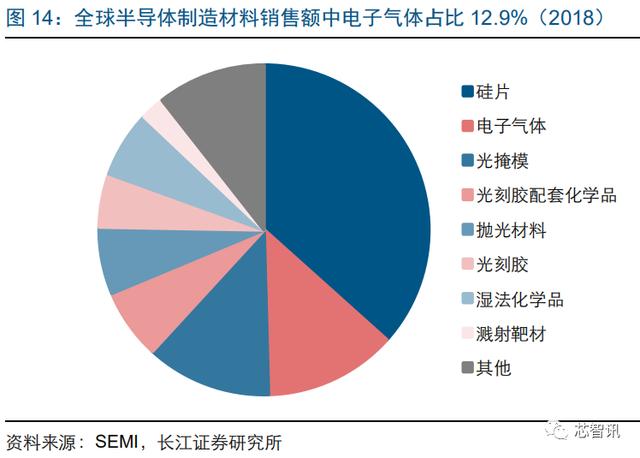

电子特气在半导体制造材料中占比仅次于硅片。半导体材料包括晶圆制造材料和封装材料。其中晶圆制造材料包括硅片、光掩模、光刻胶、光刻胶辅助材料、工艺化学品、电子特气、靶材、CMP 抛光材料及其他材料。2018 年全球半导体晶圆材料市场规模为322.0 亿美元,同比增长 15.8%,全球半导体封装测试材料市场规模为 197.0 亿美元,同比增长 3.1%。

根据 SEMI 的数据,2018 年电子气体在晶圆制造材料市场中占比达到12.9%,仅次于占比 36.6%的硅片,市场规模巨大。

全球半导体市场规模庞大,晶圆厂数目不断增加,电子特气需求量不断提升。全球范围来看,随着全球半导体市场规模在 2018 年的高增长,全球集成电路用电子气体的市场规模达到 45.1 亿美元(约合人民币318.7亿元),市场规模较上年同比增加了 15.9%,但从整体来看,2013-2018年的平均增速稍低,仅为 6.3%。

国内范围来看,2018 年,我国电子气体市场规模达到了 121.6 亿元,较上年同比增加了 11.2%(2013-2018 年的增速达 13.3%)。在全球营收中的占比已达38.15%。

根据 IC Insights 的统计,2018 年全球共有 112 家 12 英寸晶圆厂,至 2023 年这一数字有望增至 138 家。

根据 SEMI 数据,2019 年硅晶圆的出货面积为 118.1 亿平方英寸,营收达112亿美元,均为较高水平。2013-2018年半导体市场规模的平均增长率达8.9%,2020 年半导体下游需求可能会受疫情影响,但从中长期看,随着 5G 技术、新能源汽车、云服务器等市场的增长,有望带动行业进入新的增长期。作为半导体制造环节中占比第二高的材料,电子特气的需求也有望不断提升。

2、复杂芯片制造刺激电子特气需求

逻辑芯片和存储芯片为集成电路主要增长动力。根据 WSTS 的数据,集成电路是半导体产业中最主要的市场,规模占比维持在 80%以上。

集成电路可分为逻辑芯片、存储芯片、微处理芯片和模拟芯片。2019 年逻辑芯片和存储芯片销售额分别为 1046.2 亿美元和 1059.1 亿美元,占集成电路比例分别为 31.7%和 32.1%,为集成电路的主要增长动力。由于价格大幅波动等原因,2019 年逻辑芯片和存储芯片的销售额出现较大幅度下滑,但 WSTS 预测 2020 年有望继续恢复增长。

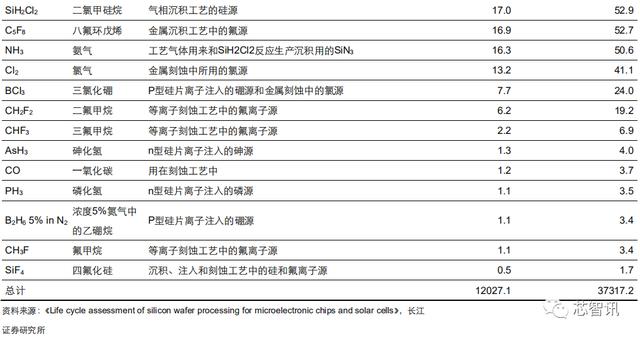

随着集成电路制造要求复杂度的提升,制造中所使用的电子特气用量也将提升。根据德国普尔茨海姆应用技术大学工业生态研究所(INEC)的 Mario Schmidt 教授等人共同撰写的论文《用于微电子芯片和太阳能电池硅片加工的生命周期评估》,硅晶圆的加工离不开大量化学试剂以及特殊气体,这些气体可以用于包括清洗、蚀刻、光刻、外延、掺杂等工序。

经测算,每平方米逻辑电路晶圆加工所需要的电子特气约为 37.3kg,每平方米存储电路晶圆加工需要约 12.0kg 的电子特气。逻辑芯片和存储芯片本身在集成电路中的占比就超 6 成,随着未来 5G 和汽车电子化的趋势以及集成电路技术与制造工艺的提升,电子特气的用量也会得到大幅度的提升。

三、进口替代大势所趋,供给格局向国内集中

1、进口替代势在必行,本土企业优势显现

①国外龙头垄断市场,进口替代空间广阔

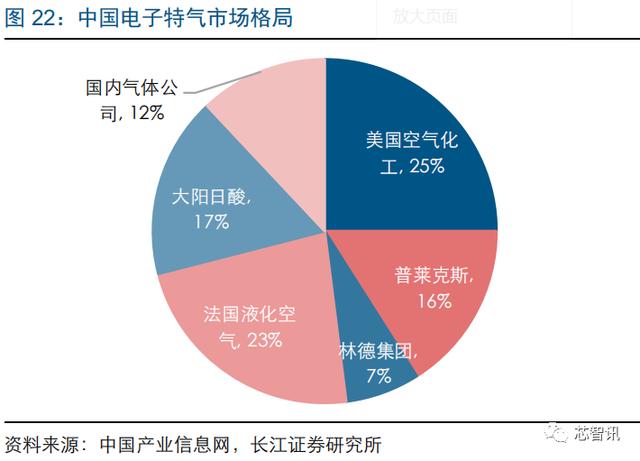

国外龙头垄断国内市场,进口替代空间广阔。根据中国产业信息网的资料显示,空气化工、普莱克斯、林德集团、法液空、大阳日酸等海外企业合计占据国内电子特气约 88%的市场份额,市场高度集中(国内气体公司份额仅有12%)。这些企业多为全球工业气体龙头,具有长期的技术积淀和客户积累,实力强劲,电子特气仅为其业务的一部分。目前国内尚缺体量与上述龙头相匹敌的电子特气公司,但通过分析国内发展环境的变化,特种气体产品特征,以及国外龙头企业特质等方面,我们认为国内电子特气企业逐步实现进口替代是大势所趋。

②与其他半导体材料相比,电子特气国产替代已先行一步

横向对比下,电子特气进口替代进度更快,国内企业正逐步突破。半导体材料各品类均有较高的技术及客户壁垒,通过对比各半导体材料国内头部公司的工艺水平,不难发现,部分电子特气已能达到 14nm 或 7nm 制程节点,进口替代进程相对更快。

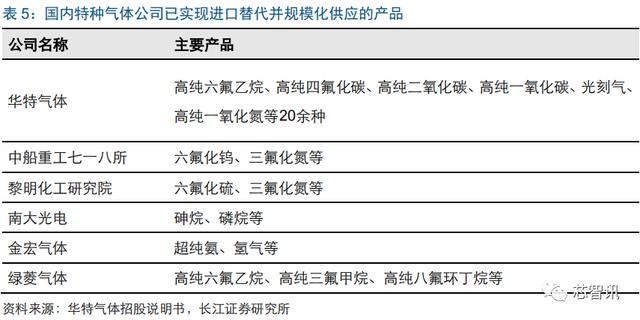

另外,由于特种气体种类多样,各类气体之间制备难度参差不齐,国内企业可以借助六氟化硫、四氟化碳等制备难度相对较小的刻蚀气、清洗气产品打入晶圆厂供应链,后续逐步配套掺杂气、CVD 前驱体等高端产品,或直接收购海外高端产品公司,丰富产品线的同时增加客户储备。虽然我国电子气体已经摆脱了完全依赖于进口的局面,但是面对国外龙头公司垄断较高壁垒的市场,国内电子特气企业依然面临着较大的竞争压力。

③高运维成本造就本地化配套优势

较高的运输和现场维护成本造就本地化配套优势。多品少量是电子特气的特点,因此相比现场制气的空分气体,采用零售方式进行气体销售更为普遍,但零售气体对于国外企业来讲,需要付出更高的运输和维护成本。

运输成本方面,以林德集团为例,作为全球工业气体龙头,林德在国内的空分装置点有11 个,相比较之下,特种气体工厂仅 2 个。考虑到林德集团在国内的特种气体工厂较少,因此大量的特种气体需从海外运输,而从欧洲、美国运至国内耗时约 30 天,运输费用预计不低于国内的长途运输,运输成本将更高。随着国内半导体晶圆厂从华东、华北向全国范围扩散,未来本地特气企业将具有显著的运输成本优势。

维护成本方面,我们以具有近 50 年运营经验的慧瞻材料的业务模式为例进行分析。2018年慧瞻材料的营收中,材料占比约 65%,剩下 35%为设备安装及现场维护。但从人员配置上看,材料业务在全球有 12 个工厂,分布在美国、韩国和中国台湾(美国 7 家,韩国 4 家,中国台湾 1 家),相应工作人员在 830 名左右;而设备安装及现场维护业务的人员配置达 900 人,其中现场服务环节人员 400 人,营业利润率低于材料业务。显然,中国大陆企业相应的运输服务及现场维护将更为快速,且成本更低。

2、业务模式与国内企业竞争格局

①海外成熟企业的业务模式

林德模式:从空分气体设备供应商向气体综合解决方案提供商蜕变。从林德集团的半导体工厂配气装置可以发现,气体服务是一项系统工程,包括超纯大宗气体、现场气体发生器、气瓶和批量供应的电子特种气体,另外还涉及到大宗气体储存和分配系统、气柜和配气管等系统和专业服务等。

回顾林德等工业气体龙头可以发现,其早期以空分气体及设备为立足点,逐步打入电子用气、医疗用气等领域,其优势在于利用大型空分装置切入下游客户,借助平台优势顺势发展成为气体综合解决方案提供商。

对应地,林德的气体业务营收占比已由 2015 年的 75.0%提升至 2018 年的 85.4%。

慧瞻模式:专注电子特气,内生 收购,从单一品类向多品类拓展。慧瞻材料成立于 2015年,前身为空气化工产品公司的电子材料部,后单独上市,空气化工产品公司的股东即为慧瞻材料的原始股东。公司于 20 世纪 70 年代进军电子行业,立足于三氟化氮等产品,逐步向整套电子化学品拓展。慧瞻材料的核心竞争力在于产品多样性、服务即时性以及客户的优质性。

公司产品包括有机硅烷、金属有机化合物等薄膜沉积前驱体,CMP 浆料(抛光液),抛光清洗液,刻蚀,清洗气体,高纯离子掺杂气体等。服务方面,公司在美国和韩国各设立一家设备安装及现场维护公司,为客户提供即时的气体安装及现场维护服务。客户方面,聚焦下游龙头企业,其中 Intel、三星、台积电为公司 2017 财年前三大客户。公司于 2019 年底退市,退市前估值约 58 亿美金,对应 PE 约 29 倍。

②国内企业各具优势,竞争错位

国内空分企业与特气企业分明,业务上构筑各自壁垒。国内气体公司包括以杭氧、盈德、宝钢气体为代表的空分企业,主要是以管道气为主的现场制气项目,可能更适合林德模式切入特种气体,作为气体综合服务商的角色,进行空分和特气资源的整合。作为空分巨头,内生进行特气技术和产品的开发,难度相对较大且所需时间周期较长,未来更多或以业务合作或收购的模式开展相关业务,相关企业的优势在于资金实力和体量优势。特气企业的优势在于对细化特气产品的技术积淀,以及对相应产品在下游客户的认证壁垒,目前来看,国内空分企业和特气企业不存在直接的竞争。

特气企业错位竞争,各具优势。特种气体品类较多,国内各企业具有各自的核心产品品类,比如南大光电的 MO 源,雅克科技的氟碳类气体、三氟化氮,华特气体的六氟乙烷、光刻气,718 所的三氟化氮、六氟化钨,金宏气体的超纯氨等等。此外,下游的客户也各有侧重,比如金宏气体更多面向 LED 企业,华特气体主要面向半导体晶圆厂,绿菱电子主要对接国际气体巨头等等。我们认为未来国内特气公司的成长路径在于内生 外 延 产业资源整合拓展品类,同时开拓应用领域和客户群,打造成为国内领先的特种气体一体化供应平台。

四、产业链重点公司

产业链相关公司众多,主要的上市公司有华特气体、雅克科技、昊华科技、南大光电、巨化股份、凯美特气等。此外,金宏气体拟科创板上市。

1、华特气体:特种气体国产化先行者

华特气体前身为南海市华特气体有限公司,公司成立之初,主要从事普通工业气体的充装、零售,2005 年正式确立特种气体为主要研发及发展方向。目前公司业务主要分为特种气体、普通工业气体、气体设备与工程三大部分。

公司下游客户包括中芯国际、长江存储、台积电等知名晶圆厂商。公司发布 2019 业绩快报,2019 年实现营业收入 8.4亿元,同比增长 3.1%;实现归母净利润 0.8 亿元,同比增长 14.4%。2019 年上半年,公司特种气体业务实现营收 2.1 亿元,占比 53.4%;实现毛利 0.8 亿元,占比 60.1%,毛利率达到 40.7%。

公司特种气体产能扩张项目稳步进行。根据公司的招股说明书,公司拟投资 3.5 亿元用于气体中心建设及仓储经营项目,2.2 亿元用于电子气体生产纯化及工业气体充装项目总投资。其中,气体中心建设及仓储经营项目主要为电子特气产品,电子气体生产纯化及工业气体充装项目也涉及对氟碳类气体如四氟化硅、六氟乙烷等电子气体。

气体中心建设及仓储经营项目全部达产后,公司将新增产品年产能包括:高纯锗烷 10 吨、硒化氢 40 吨、磷烷 10 吨、年充装混配气体 500 吨、仓储经营销售砷烷 10 吨、乙硼烷 3 吨、氯气 300 吨、三氟化硼 10 吨。电子气体生产纯化及工业气体充装项目分两期完成,第一期投资建设规模为年生产 50 吨硫化氢、年纯化 10 吨锗化氢、100 吨四氟化硅、100吨六氟乙烷、100 吨八氟乙烷、100 吨一氟甲烷。

2、雅克科技:国内含氟气体龙头

公司积极转型电子材料业务,电子特气为方向之一。雅克科技的传统业务为阻燃剂业务,2016-2018年,公司先后并购华飞电子、江苏先科和成都科美特进军电子材料业务,当前电子材料业务主要分为IC前驱体、电子特气和封装用球形硅微粉三大部分。公司下游客户包括SK海力士、三星电子、台积电、中芯国际、长江存储等世界知名半导体厂商。公司发布2019年业绩快报,2019年实现营业收入18.4亿元,同比增长18.6%,实现归属净利润2.5亿元,同比增长90.6%,业绩表现有较大增幅。2019上半年,公司电子特气业务实现营业收入1.8亿元,占比20.3%,实现毛利0.8亿元,占比28.3%,毛利率达到46.9%。

2018 年公司完成了对成都科美特的股权收购,进入半导体刻蚀气体领域。成都科美特公司是国内领先的六氟化硫和四氟化碳生产商,在行业内具有较强的竞争优势。公司通过控制成都科美特进入半导体刻蚀气体领域,丰富了公司的产品链。目前,科美特现已具备年产六氟化硫 8500 吨和年产 1200 吨电子级四氟化碳的生产能力,年产 3500 吨半导体用电子级三氟化氮项目正在建设中。此外,公司计划通过新项目技术更新和项目建设,将六氟化硫的设计年产能增加至 13000 吨,四氟化碳的计划年产能增加至 2700 吨。

3、昊华科技:国内高端氟材料及电子特气领军者

公司前身为天科股份,主营变压吸附气体分离技术及成套装置、催化剂产品、碳一化学及工程设计。2018 年底中国昊华将旗下黎明院和光明院等 11 家化工研究院注入上市公司体内,并更名为昊华科技。2018 全年及 2019 年三季度,公司分别实现营收 41.8、33.3 亿元,同比分别增长 14.7%、13.0%;分别实现归母净利 5.3、3.3 亿元,同比分别增长 61.1%和降低 1.9%。2018 年,公司电子特气业务实现营业收入 3.0 亿元,占比7.2%,实现毛利 1.0 亿元,占比 7.9%,毛利率达到 33.9%。

公司旗下黎明院、光明院主营电子特气。黎明院和光明院均为优质化工科技型企业,科研力量雄厚。在含氟电子特气领域,公司下属黎明院主要产品六氟化硫、三氟化氮国内领先,在建六氟化钨产能。黎明院是国内最早从事六氟化硫研发的企业,亦为国内仅有的高纯度六氟化硫研制企业。公司下属光明院的特种气体产品在国防化工新材料、半导体集成电路、气体分析等领域具有行业领先优势。光明院在建高纯电子气体项目,将开发 8 英寸以上集成电路制造用乙硼烷、三氟化硼、电子混合气等电子气体产品。

含氟特气项目即将带来增量。公司公告旗下全资子公司黎明院拟投资 9.1 亿元建设 4600吨含氟特气项目,包括 3000 吨三氟化氮、1000 吨四氟化碳和 600 吨六氟化钨,建设期预计为项目批复后 18 个月。根据项目可行性报告,预计项目总投资收益率为 14.5%;财务内部收益率 17.1%,项目投资回收期为 6.7 年(含建设期 1.5 年)。三氟化氮可用作液晶显示器的清洗剂及半导体的清洗和蚀刻,六氟化碳的主要作用于面板及半导体领域的清洗剂和蚀刻剂量,六氟化钨主要用于金属钨化学气相沉积 CVD 的原材料。随着新增项目的建成与投产,含氟特气将成为公司带来业绩新增量。

4、南大光电:MO 源龙头进军电子特气市场

先进 MO 源生产企业,积极布局电子化学市场。公司是一家专业从事先进电子材料——高纯金属有机化合物(MO 源)的研发、生产和销售的高新技术企业,对关键技术拥有完全自主知识产权,亦是全球 MO 源领导供应商之一。公司在 MO 源的合成制备、纯化技术、分析检测、封装容器等方面已全面达到国际先进水平,可以实现 MO 源产品的全系列配套供应。公司正积极拓展新的领域,已经开发出多款应用于 IC 行业的先进电子化学品并通过了客户验证。公司发布 2019 年业绩快报,2019 年实现营业收入 3.2 亿元,同比增长 38.6%,实现归属净利润 0.5 亿元,同比增长 4.0%,业绩小幅提升。2019 上半年,公司电子特气业务实现营业收入 0.5 亿元,占比 33.4%,实现毛利 0.3 亿元,占比 44.3%,毛利率达到 60.8%。

公司设立全椒子公司,进军特种气体领域。2017 年公司控股子公司全椒南大光电完成了高纯磷烷、砷烷产品的研发和产线建设,依托母公司成熟的销售渠道和优良的技术支持,顺利将高纯磷烷、砷烷产品在 LED 行业进行市场推广,并纳入到客户的大规模生产中,取得了较好的销售收入。

收购飞源气体股权,布局氟系电气市场。2019 年 11 月,公司采用现金收购及增资方式取得山东飞源气体有限公司 58.0%股权。飞源气体具备生产 1000 吨 NF3 的年产能和2000 吨 SF6 的年产能。飞源气体的团队拥有 20 年氟化工工程经验,拥有较强持续研发能力,已经完成多种关键含氟电子材料的产业化准备。此次战略合作,将有利于南大光电做大做强含氟电子特气业务。

5、巨化股份:氟化工一体化龙头,布局电子特气业务

氟化工龙头,联手大基金布局电子特气业务。公司拥有国内领先的氟化工、氯碱化工综合配套的氟化工制造业基地。2018 年 4 月,为避免同业竞争,公司将博瑞电子及其子公司博瑞中硝、凯圣氟化学及其子公司凯恒电子 100%股权转至中巨芯科技有限公司。中巨芯是由公司、国家大基金和其他公司共同出资成立的联营企业。公司与国家大基金分别出资 3.9 亿,对中巨芯的持股比例均为 39%。

博瑞电子及其子公司博瑞中硝专注电子特气业务。博瑞电子的业务涵盖电子气体板块,产品主要包括电子级氯气、氯化氢,电子级氟化氢等含氟系列气体,主要用于集成电路、平板显示等制造过程中的干式和湿式清洗、蚀刻、成膜及掺杂等工艺。

6、凯美特气:国内食品级液体 CO2龙头

公司积极开拓工业气体市场。公司由深圳化塑、中石化巴陵石化以及香港信德共同出资成立,是国内以化工尾气为原料,年产能最大的食品级液体二氧化碳生产企业。除 CO2业务之外,公司近年积极布局其他工业气体,产品还包括氩气、氢气、精馏可燃气等。近年来工业气体业务快速发展,2019 年半年度营收累计占比超过 50%。公司发布 2019年业绩快报,2019 年实现营业收入 5.1 亿元,同比增长 2.0%,实现归属净利润 0.9 亿元,同比下降 4.1%。

长岭凯美特成功开车,氢气供气量增加。公司于 2019 年 8 月 20 日发布子公司长岭凯美特技改完成并重启的公告,在历时 270 天的技术改造后,长岭凯美特变压吸附装置改造后引入中石化长岭分公司制氢装置乙苯尾气,顺利产出合格的氢气送入中石化长岭分公司装置氢气管网。本次装置重启后,原材料氢气将稳定供应,开工率有望实现大幅提升。

公司电子气体项目稳步进行。2017 年 9 月公司发布公告,通过引进国外技术,总投资3.1 亿元,新建 25 套电子特种气体项目生产装置,采用低温吸附、深冷精馏分离、电解、催化合成技术,即将拥有生产高纯度电子气体的工艺。电子特气项目先期启动一期项目建设,建设规模为新建 12 套电子特种气体生产及辅助装置。一期工程产品方案为:5N氪、5N 氙、5N 一氧化碳、5N 氖、6N 氦、6N 氢、6N 二氧化碳、6N 氮气、6N 氩气和氟基激光混配气、动态混配气、氯化氢基激光混配气三种混配气体。电子特气项目在未来的建成投产,将为公司增加新的利润增长点。

7、金宏气体:深耕长三角地区,气体行业领跑者

金宏气体是长三角地区的气体厂商,公司目前已初步建立品类完备、布局合理、配送可靠的气体供应和服务网络,能够为客户提供特种气体、大宗气体和天然气三大类100多个气体品种。公司的特种气体品种包括:超纯氨、氢气、氧化亚氮、氦气、混合气、医用气体、氟碳气体等。公司下游客户包括集成电路行业的晶方半导体、上海新傲、厦门联芯;液晶面板行业的京东方、天马微电子、TCL华晶、中电熊猫;LED行业的三安光电、聚灿光电、乾照光电;光纤通信行业的亨通光电、富通集团;光伏行业的通威太阳能、天合光能、隆基股份等。公司2019年实现营业收入11.6亿元,同比增长8.5%,实现归属净利润1.8亿元,同比增长27.4%。2019年,公司特种气体业务实现营业收入4.6亿元,占比39.6%,实现毛利2.5亿元,占比44.7%,毛利率达到54.8%。

募资开拓气体市场,加大半导体用特种气体项目建设。公司拟投资 2.1 亿元建设“张家港金宏气体有限公司超大规模集成电路用高纯气体项目”,项目建成后将形成年提纯2,400 万标立方米高纯氢气、年生产 1,000 吨 5N 高纯二氧化碳、25 吨 5N 高纯甲烷、100 吨 5N 高纯六氟乙烷、60 吨 5N 高纯三氟甲烷和 100 吨 5N 高纯八氟环丁烷的生产规模。项目建设期 18 个月,项目财务内部收益率所得税后 25.5%。公司拟投资约 0.3亿元建设“苏州金宏气体股份有限公司研发中心项目”,研发方向为电子半导体领域不可或缺的高端材料(特种气体及其混合气体等电子化学品)。

编辑:芯智讯-浪客剑

资料来源:长江证券《IC 东进势已起,电子特气迎春风》