据日经新闻3月12日报导,因看好PC市场即将出现的换机需求,客户为了稳定采购,开始接受DRAM厂商的涨价要求,带动智能手机、PC、数据中心服务器DRAM价格连续4个月上涨。

3月5日消息,据市场研究机构TrendForce公布的最新数据显示,受益于去年四季度备货动能回暖,以及三大DRAM原厂控产效应显现,主流DRAM产品的合约价格上涨,带动2023年第四季全球DRAM产业营收达174.6亿美元,环比增长29.6%。目前观察2024年第一季DRAM市场趋势,原厂目标仍为改善获利,涨价意图强烈,促使DRAM合约价单季环比涨幅近20%,但是出货的比特容量则面临传统淡季而略为衰退。

12月4日消息,据市场研究机构TrendForce的最新研究报告显示,2023年第三季度全球DRAM产业合计营收达134.80亿美元,环比增长约18.0%。下半年需求缓步回温,买方重启备货动能,使各原厂营收皆有所成长。展望第四季,原厂涨价态度明确,第四季DRAM合约价上涨约13%~18%;需求面回温程度不如过往旺季。整体而言,买方虽有备货需求,但以目前来说,服务器领域因库存水位仍高,拉货态度仍显被动,第四季DRAM产业出货增长幅度有限。

12月1日消息,据市场研究机构TrendForce的最新报告显示,受益于工业级服务器內存DDR5渗透率大幅提升,今年第三季,SK海力士成功挤下三星电子成为全球最大服务器DRAM厂商。

6月3日消息,美国存储芯片大厂美光CEO梅洛特拉(Sanjay Mehrotra)于6月2日在2021年台北国际电脑展(COMPUTEX 2021 Virtual)上表示,随着5G、人工智能(AI)、云计算、汽车电子、物联网等五大应用市场的增长,对储存与运算需求大增,成为推动存储市场成长趋势的动能,因此看好DRAM将一路供不应求至2022年,此外NAND Flash供需也会逐渐改善。

12月4日消息,据台湾媒体报道,存储大厂美光位于桃园的DRAM工厂于12月3日下午发生无预警的停电事件,产线停工超过1个小时以上,造成产线运作停摆。

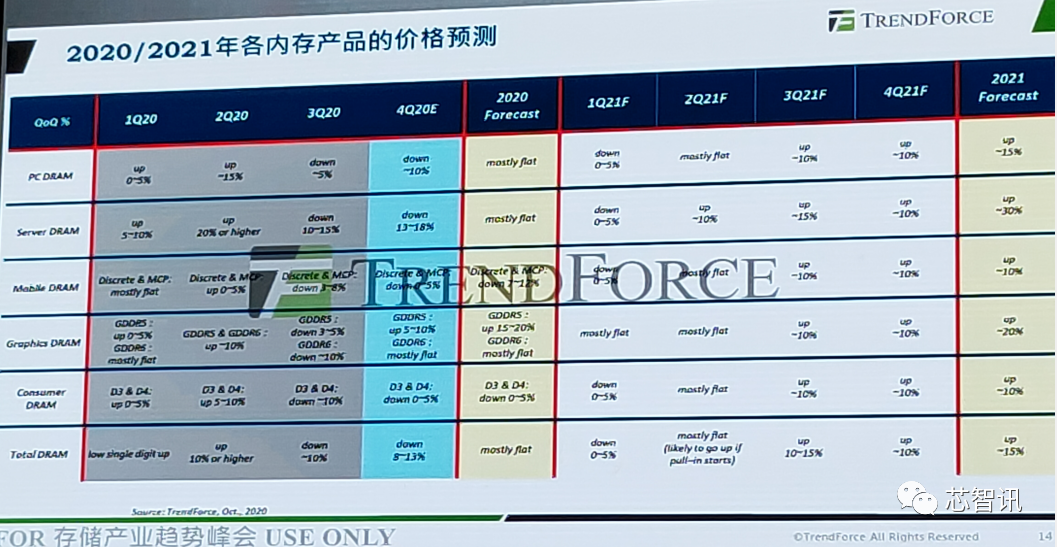

11月12日,由集邦咨询(TrendForce)主办的MTS2021存储产业趋势峰会在深圳举行,集邦咨询研究副总经理郭祚荣先生,分别从供给、需求、供需状况和价格三个方面对于2020-2021年的全球内存产业进行了深入分析。

2019年11月27日,由全球高科技产业市场研究机构集邦咨询(TrendForce)旗下半导体产业研究中心DRAMeXchange主办的“2020存储产业趋势峰会(MTS2020)”在深圳盛大举行。本次峰会汇聚全球半导体及存储产业链重量级嘉宾以及集邦咨询资深分析师,与来自产业链上下游企业的数百名参会嘉宾共同探讨2020年存储市场新趋势、新变化。

日前,据韩联社此前报道称,三星电子副会长李在镕于7月13日的董事会议上,宣布三星已获得了被日本限制对韩国出口的三种关键材料的紧急供应,从而避免了其生产危机。不过,很快韩联社的这一报道被三星官方否认了。

根据IC Insights的报告,2019年DRAM市场上的资本开支将会大幅减少,全年预计资本开支170亿美元,相比2018年降幅高达28%,去年内存市场资本开支高达240亿美元,相比2017年的160亿美元大涨了50%。这意味着产能将会下降,导致市场上的内存供应会减少。

由于存储芯片价格跌势不断,下游渠道都担心库存难以消化,下单非常谨慎,无论智能手机还是服务器都是如此,预计三星、SK海力士、美光三巨头的内存、闪存收入会在2019年第一季度同比锐减29%,环比也要再降26%。