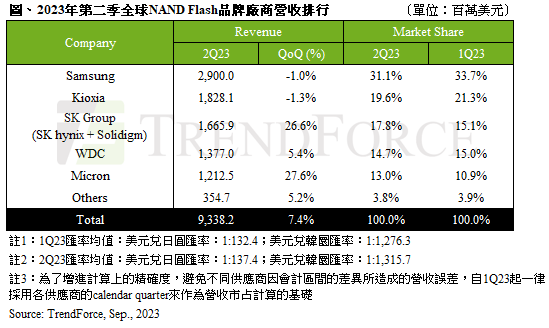

9月13日消息,近日市场研究机构TrendForce最新公布的研究报告显示,今年第二季度NAND Flash市场需求仍低迷,供过于求态势延续,使NAND Flash第二季平均销售单价(ASP)继续下跌10%~15%,而NAND Flash位元的出货量则在第一季度较低基数的基础上环比增长19.9%,从而带动第二季度全球NAND Flash产业营收环比增长7.4%至93.38亿美元。

具体厂商表现方面,三星二季度销售额环比下滑1%至29亿美元,位居第一,市场份额也自一季度的33.7%将至31.1%。这主要是自第二季度起,三星加入减产行列。

排名第二的是铠侠,二季度营收环比下滑1.3%至18.28亿美元,市场份额也由一季度的21.3%将至19.6%。

SK集团(SK Hynix ?& Solidigm)二季度营收合计为16.66亿美元,环比增长了26.6%,市场份额也由一季度的15.1%增长到了17.8%。

西部数据二季度营收13.77亿美元,环比增长5.4%,市场份额由一季度15%降至14.7%。

美光二季度营收约12.13亿美元,环比增长27.6%,市场份额由一季度的10.9%增长至13%。

TrendForce表示,三星和铠侠是前五厂商当中唯二的营收环比下滑的厂商,尽管位出货量均有成长,仍不敌平均销售单价下跌的冲击。市场持续关注的AI服务器持续压缩到通用型服务器出货规模,NAND Flash领域营收没有因AI热潮而受惠。SK集团、西部数据等分别受惠于渠道市场SSD库存持续降低,以及消费性电子市场单机搭载容量增长等因素,使位出货量大幅提升,带动第二季营收向上。

第二季营收环比增幅最高的是美光,营收表现增长主要是来自PC、Mobile市场客户库存降低,尤其Client SSD受益于平均搭载容量增长,位元出货创单季新高。随着全产业皆积极减产,美光认为下半年供需情况将变健康,不过全年格局来看,高库存仍会压抑NAND Flash产业复苏,全产业预计等到2024年都维持低度供给位产出。

作为市场老大的三星,在第三季度将继续扩大减产幅度,在减少供给的同时,三星也在酝酿涨价,供过于求态势有望因此获得改善。

TrendForce称,由于NAND Flash产业供应商家数多,在库存仍高的情况下第三季度多数业者仍选择积极销货,预计第三季度NAND Flash产品均价跌幅收窄至5%~10%,位元出货会随旺季备货动能上升,第三季NAND Flash产业营收将续增逾3%。

编辑:芯智讯-林子