8月10日晚间,中芯国际公布了2023年第二季度财报,虽然营收、净利润、产能利用率同比仍在下滑,但是环比均恢复了增长,特别是净利润环比大涨了74.3%。显示在半导体市场下行趋势当中,中芯国际的业绩正在逐步恢复。

具体来说,中芯国际二季度销售收入为15.6亿美元,同比下降18.0%,环比增长6.7%;经营利润为7980万美元,同比下降85.2%,环比下降4.2%;毛利率为20.3%,同比下滑19.1个百分点,环比下滑0.5个百分点;净利润为4.64亿美元,同比下降26.2%,环比大涨73.8%。

需要指出的是,中芯国际二季度净利润同比跌幅收窄(一季度同比大跌44%)、环比大涨,主要是由于营业外收入同比大涨329.7%(环比大涨115.9%)至4.16亿美元。这主要得益于利息收入增加,以及认列为以公允价值计量且其变动计入损益的金融资产之 证券投资公允价值变动收益增加,以及联营企业股权变动引起的被动稀释收益所致。

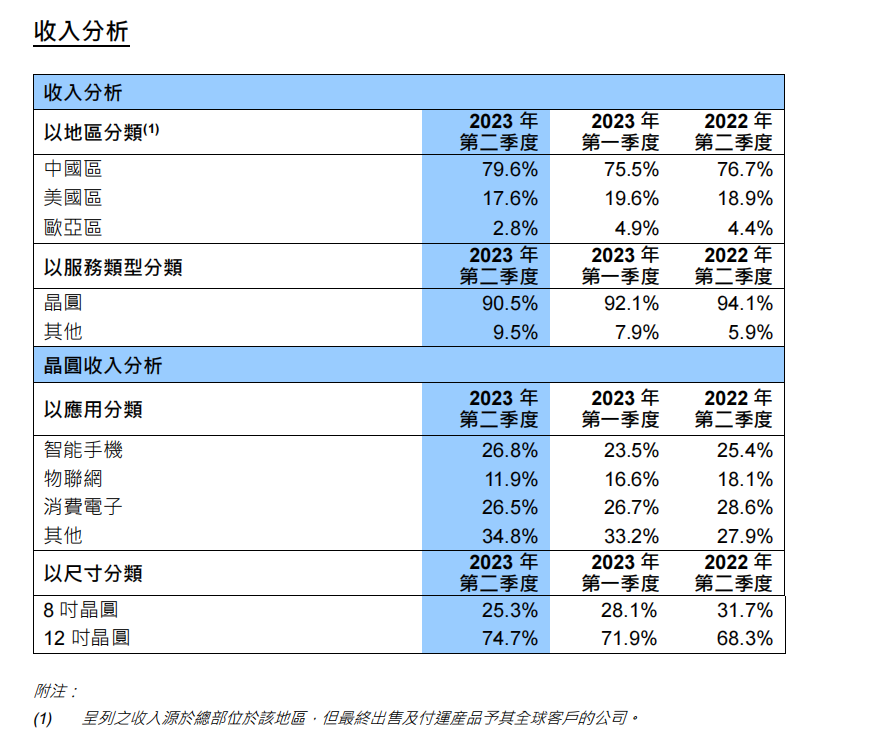

对中芯国际具体的二季度销售收入进行分析,按各地区的营收占比来看,中国区的营收占比为79.6%,环比增长了4.1个百分点;美国区的占比为17.6%,环比减少了2个百分点;欧亚区占比为2.8%,环比减少了2.1个百分点。显示,中芯国际对于中国区的销售依赖程度持续提升,海外业务占比呈持续下滑态势。

二季度销售收入按终端应用类型分类:智能手机占比26.8%、物联网占比11.9%、消费电子占比26.5%、其他应用占比34.8%。

二季度销售收入按晶圆尺寸分类:12英寸晶圆营收占74.7%,同比增长6.4个百分点,环比增长2.8个百分点;8英寸晶圆营收占比为25.3%。

从产能方面来看,中芯国际月产能由一季度的73.225万片8英寸约当晶圆增加至二季度的75.425万片8英寸约当晶圆。整个上半年月产能合计增加了4万片8英寸约当晶圆。二季度的产能利用率也从一季度的68.1%提升了10.2个百分点至78.3%。

中芯国际管理层表示,2023年第二季度,12英寸产能需求相对饱满,8英寸客户需求疲弱,产能利用率低于12英寸,但仍好于业界平均水平。

资本开支方面,中芯国际二季度资本开支为17.315亿美元,上半年合计资本开支接近30亿美元。同时,由于2023年第二季研发活动增加,研究及开发费用从一季度的1.677亿美元增加至二季度的1.776亿美元。

对于三季度的预期,中芯国际预计,销售收入将环比增长3%至5%,毛利率将介于18%至20%之间;预计三季度出货量将继续上升,同时折旧将持续增加;预计下半年销售收入好于上半年。

编辑:芯智讯-浪客剑