6月6日,证监会发布《关于同意华虹半导体有限公司首次公开发行股票注册的批复》称,同意华虹半导体首次公开发行股票的注册申请。

募资180亿!科创板史上第三大IPO!

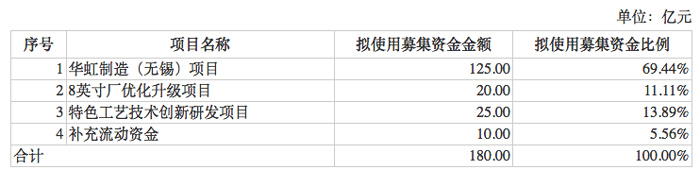

根据招股书显示,华虹半导体(又称“华虹宏力”)科创板IPO,拟发行不超过43373万股,募集180亿元资金,主要投入华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发三大项目。

如果华虹半导体成功在科创板上市,将成为目前科创板过会企业中募资规模第三大的IPO,仅次于已经上市的中芯国际(688981.SH)、百济神州(688235.SH)。后两者分别募资532.3亿元、221.6亿元。

值得注意的是,早在2014年10月15日,华虹半导体在香港联交所主板挂牌上市,以11.25港元/股的价格公开发行2.29亿股,扣除费用后募集资金合计为25.73亿港元,约合23.55亿元人民币。此次,华虹半导体回A上市,拟募资金额将是此前的7倍多。

华虹半导体自称,与台积电为代表的国际晶圆代工巨头相比,公司在工艺节点、经营规模等方面仍存在一定的差距。在产能规模与收入方面,公司亦与行业巨头企业存在差距,对公司争夺高端晶圆代工市场、提升规模经济效应、产品议价能力及市场竞争力造成影响。

就业绩增长持续性方面而言,华虹半导体的业绩对政府补贴有一定依赖,存在政府补助政策发生变化,进而对该公司盈利水平产生一定影响的风险。此外,华虹半导体在广义消费电子领域的收入占比超过七成,而消费电子行业需求存在下降的风险,有可能影响该公司相关领域的收入。

晶圆代工产能国内第二!研发投入占比偏低

招股书资料显示,华虹半导体是全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台覆盖最全面的晶圆代工企业。具体来说,华虹半导体是全球最大的智能卡IC制造代工企业以及国内最大的MCU制造代工企业;在功率器件领域,华虹半导体是全球产能排名第一的功率器件晶圆代工企业,也是唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业。此前已上市的两家晶圆代工厂方面,中芯集成是目前国内少数提供车规级芯片的晶圆代工企业之一;而晶合集成从事12英寸晶圆代工业务,主要向客户提供DDIC及其他工艺平台的晶圆代工服务。

从产能来看,华虹半导体该目前有三座8英寸晶圆厂和一座12英寸晶圆厂。根据IC Insights发布的2021年度全球晶圆代工企业的营业收入排名数据,华虹半导体位居第六位。截至2022年末,上述生产基地的产能合计达到32.4万片/月(约当8英寸),总产能位居中国大陆第二位。

就竞争对手而言,华虹半导体介绍称,在主营业务方面,同行业可比公司中台积电、联华电子、格罗方德、中芯国际、世界先进、高塔半导体与晶合集成(688249.SH)均主要从事晶圆代工业务;在产品形态方面,同行业可比公司中英飞凌、德州仪器、华润微(688396.SH)主要产品与公司代工产品具有一定重合。

“与台积电为代表的国际晶圆代工巨头相比,公司在工艺节点、经营规模等方面仍存在一定的差距。从而造成公司无法提供更为全面的晶圆代工产品。”华虹半导体称,在产能规模与收入方面,公司亦与行业巨头企业存在差距,对公司争夺高端晶圆代工市场、提升规模经济效应、产品议价能力及市场竞争力造成影响。

另外,从研发投入来看,2020年度~2022年度(报告期),华虹半导体研发费用分别为7.39亿元、5.16亿元和10.77亿元,占各年营业收入的比例分别为10.97%、4.86%和6.41%。

再看同行业可比上市公司的情况,同期,中芯国际研发投入占营收的比例分别为17%、11.6%、10%;晶合集成研发投入占营收的比例分别为16.18%、7.31%、8.53%;华润微研发投入占营收的比例分别为8.11%、7.71%、9.16%。相比之下,华虹半导体的研发投入占营业收入比重较低。

业绩爆发式增长,但可持续性存疑

从盈利模式来看,华虹半导体主要从事基于多种工艺节点、不同技术的特色工艺平台的可定制半导体晶圆代工服务从而实现收入和利润。

2020年度~2022年度,华虹半导体的营业收入分别为67.37亿元、106.3亿元、167.86亿元;净利润分别为0.47亿元、14.63亿元、27.25亿元;归母净利润分别为5.05亿元、16.6亿元、30.09亿元;扣非后的归母净利润分别为1.81亿元、10.83亿元、25.7亿元。可以看到,近三年来,华虹半导体的营收、净利润及扣非净利润均呈现爆发式增长的态势。

不过,报告期内,华虹半导体业绩的爆发增长,在一定程度上也是受益于疫情期间晶圆制造产能供不应求的利好影响。而随着去年下半年开始,以智能手机、PC为代表的消费电子市场需求持续萎缩,影响到了对于半导体需求的下滑。目前全球半导体市场复苏依然迟缓,而这也将对华虹半导体未来后续的业绩造成一定的压力。

华虹半导体表示,未来受市场规模变化、行业竞争加剧、产品更新换代等因素综合影响,下游市场需求可能发生波动。如果公司未能及时应对上述市场变化,将面临经营业绩下滑的风险。

具体从各个终端应用领域的营收来源看,2020年度~2022年度,华虹半导体在消费电子领域的收入占主营业务收入比例分别为61.77%、63.73%和64.52%,整体呈上升趋势。但在包括通讯产品和计算机在内的广义消费电子领域,该公司的收入占比分别为78.71%、80.61%和77.61%,受手机市场需求下滑的影响,2022年华虹半导体在广义消费电子领域的收入占比有所下降。

“如未来消费电子行业需求继续大幅下降,或出现公司无法快速准确地适应市场需求的变化,新产品市场开拓不及预期,客户开拓不力或重要客户合作关系发生变化等不确定因素使公司市场竞争力发生变化,导致公司消费类产品出现售价下降、销售量降低等不利情形,公司消费电子领域业绩则将面临更多不确定性,会给公司消费电子领域带来收入下降的风险。”华虹半导体称。

毛利率方面,2020年至2022年,华虹半导体的主营业务毛利率分别为17.60%、27.59%和35.59%,公司毛利率呈上升趋势。

华虹半导体指出,如果未来半导体行业景气度下降、行业竞争加剧、原材料采购价格上涨,则可能导致公司产品单价的下降或单位成本的上升,主营业务毛利率存在下降的风险。

值得注意的是,报告期各期,华虹半导体获得的扣税后计入损益的政府补助分别为4亿元、6.91亿元和7.28亿元,占当期净利润比例分别为855.53%、47.25%和26.69%;当期计入归母损益的政府补助金额分别为3.03亿元、5.77亿元和4.04亿元,占当期归母净利润的比例分别为 59.95%、34.73%和13.43%。

这意味着华虹半导体的业绩对政府补贴有一定依赖。“未来,若政府部门对公司的支持政策发生变化,公司能否继续获得政府补助以及获得政府补助的金额等存在不确定性,进而对公司盈利水平产生一定的影响。”华虹半导体提示风险称。

另外,上个月,华虹半导体公布了今年一季度的财报显示,一季度华虹半导体实现营业收入6.31亿美元,同比增长6.09%,环比持平;毛利率 32.1%,同比上升 5.2 个百分点,环比下降 6.1 个百分点;归属母公司净利润1.522亿美元,同比增长47.88%,环比下降 4.3%。基本每股收益为 0.116 美元,同比上升 46.8%,环比下降 4.9%。

可以看到,今年一季度华虹半导体营收增速已经放缓至个位数百分比增幅,净利润、毛利率环比均出现下滑。同时,华虹半导体还预计二季度销售收入约 6.30 亿美元左右,相比一季度未幅下滑,毛利率约在 25%至 27%之间,相比一季度又进一步下滑。

华虹半导体总裁兼执行董事唐均君先生对 2023 年第一季度业绩评论道:“尽管当前芯片领域低迷状态尚未改善,部分客户库存还处于较高水平,公司仍通过调整产品组合以及销售策略,强化与包括新能源汽车在内的产业链客户的业务协同来更好地满足市场需求,以求壮大公司在非易失性存储器以及功率半导体等平台的市场供给,使产能利用率保持高位运行。”

编辑:芯智讯-浪客剑