12月22日,由中国半导体行业协会集成电路设计分会、“核高基”国家科技重大专项总体专家组、中国集成电路设计创新联盟共同主办,中国半导体行业协会集成电路设计分会、江苏省半导体行业协会、无锡市半导体行业协会、江苏省产业技术研究院智能集成电路设计技术研究所、国家集成电路设计(无锡)产业化基地、上海芯媒会务服务有限公司、上海亚讯商务咨询有限公司共同承办,中国通信学会通信专用集成电路委员会和《中国集成电路》杂志社共同协办的“中国集成电路设计业2021年会暨无锡集成电路产业创新发展高峰论坛(ICCAD 2021)”在无锡太湖国际博览中心拉开帷幕。

中国半导体行业协会集成电路设计分会理事长魏少军教授为大会作了题为《实干推动设计业不断进步》的主题报告。

以下是芯智讯根据报告内容做的独家整理:

一、2021年国内芯片设计业总体发展情况

1、芯片设计企业已达2810家,同比增长26.7%

从最新统计的数据来看,2021年(截至12月1日),国内芯片设计企业已经由去年的2218家增长了592家,达到了2810家,同比增长26.7%。其中,除了北京上海、深圳等传统设计企业聚集地外,无锡、杭州、西安、成都、南京、武汉、苏州合肥、厦门等城市的设计企业数量都超过了100家。

魏少军教授表示,设计类企业的数量的持续的大量增加并不一定是好现象,因为这样将在一定程度上分散人才与资源。

2、芯片设计业销售额达4586.9亿元,同比增长20.1%

从芯片设计产业销售额来看,2021年国内全行业销售预计为4586.9亿元,比2020年的3819.4亿元增长20.1%,增速比上年的23.8%降低了3.7个百分点。按照美元与人民币1:6.5的平均兑换率,全年销售约为705.7亿美元,预计占全球集成电路产品销售收入的比例会有所提升。

3、华为海思受限,珠三角地区销售额同比下滑36.9%

从主要的区域发展情况来看,由于2021年全球缺芯涨价情况的刺激,长三角洲地区2021年销售额达到了2383.3亿元,同比增长49.0%;京津环渤海地区2021年销售额为984.3亿元,同比增长76.7%;中西部地区2021年销售额为573.7亿元,同比增长40.3%。但是,我们也可以看到,珠江三角洲地区2021年销售额为936.2亿元,同比却下滑了36.9%,而这主要是由于珠三角地区的芯片设计大厂华为海思因美国制裁到导致了其芯片无法制造的影响。

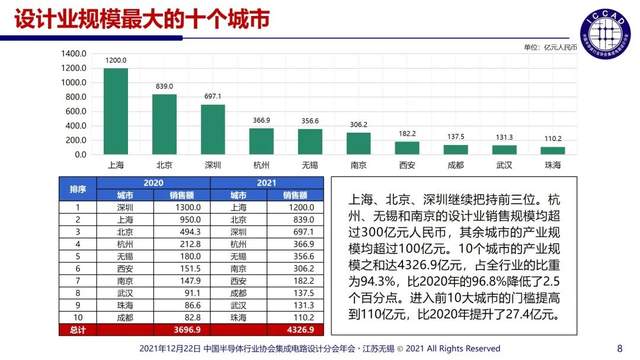

作为例证,我们可以看到,华为的总部所在地——珠三角地区的芯片设计重镇深圳,2020年芯片设计业销售额高达1300亿元,位居全国第一,但是在2021年销售额就大幅下滑了约46.4%,跌至697.1亿元,接近腰斩,排名也下滑到了全国第三。

由于深圳的下滑,上海2021年以1200亿元的销售额成为了国内芯片设计业规模最大的城市,紧随其后的则是北京、深圳、杭州、无锡、西安、南京、武汉、珠海、成都。

前十大芯片设计业城市的销售规模均超过了100亿元。10个城市的产业规

模之和达4326.9亿元,占全行业的比重为94.3%,比2020年的96.8%降低了2.5个百分点。进入前10大城市的门槛提高到110亿元,比2020年提升了27.4亿元。

4、前十城市设计业增速超60%,济南增速最快

从增速来看,国内设计业增速最高的十个城市分别是济南(193.9%)、天津(120.0%)、南京(107.0%)、广州(99.6%)、无锡(98.1%)、合肥(86.9%)、福州(76.4%)、杭州(72.5%)、北京(69.8%)、成都(66.0%)。所有进入前十的城市的设计业增速都超过了60%。

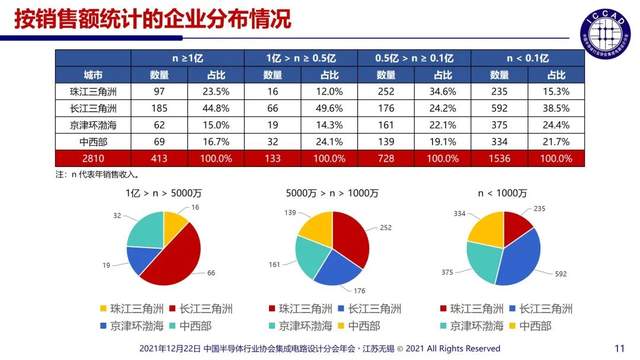

5、413家企业销售超过1亿元,长三角占比最高

在今年的ICCAD年会上,魏少军教授并未公布国内前十大IC设计企业排名预测。不过其表示,今年进入前十大企业的门槛提高到66亿元,综合增长率达到29%。

如果以销售额超过1亿元人民币为门槛的话,2021年预计将有413家企业的销售超过1亿元人民币,比2020年的289家增加124家,增长42.9%。这413家销售过亿元人民币的企业销售总和达到3288.3亿元,比上年的3050.4亿元增加了237.9亿元,占全行业销售总和的比例为71.7%,与上年的79.9%相比降低了8.2个百分点。

从销售额过亿元的芯片设计企业的区域分布来看,珠江三角洲地区有97家企业销售额过亿元,比上年增加33家,占比提升到23.5%;长三角地区有165家企业销售额过亿元,比上年增加41家,占比提升到44.8%;京津环渤海地区有62家,比上年增加9家,占比降到15%。中西部地区有69家企业销售额过亿元,比上年增加21家,占比为16.7%。

从销售额过亿元的芯片设计企业的城市分布来看,2020年只有11家销售过亿企业在南京,2021年跃居全国之首,拥有52家销售额过亿元的企业;深圳从去年的29家增长到今年的50家位居第二;无锡从10家增加到42家位居第三;北京从33家增长到39家;杭州从15家增加到36家;广州一14家销售额过亿元的企业首次纳入统计。

从占比上来看,2021年南京、深圳、无锡三个城市的销售额过亿元的企业数量在全国占比超过10%,最高的为12.6%,其余的城市占比就为个数,大连和福州要占比小于1%。

另外,根据统计,销售5000万到1亿的企业数量为133家,销售额1000万到5000万元的企业数量为728家,销售额小于1000万元的企业为1536家。

魏少军教授强调,以上数据不一定准确,因为样本的数量不足,除了上市公司无法提供盈利的情况外,很多企业对公司的盈利情况都比较谨慎,因此获得的统计样本数量不足,难以对整个行业的盈利情况进行准确的判断,这里只能根据积累的数据进行外推,存在比较大的误差。

6、2021年实现盈利的芯片设计企业将达60%,前100企业毛利将达34.64%

根据以往多年的数据统计表明,国内芯片设计企业大概有40%的企业能够盈利,而60%的企业是不盈利的。根据今年的情况,因为产能紧张和涨价,对于行业带来了很大的增长,所以今年国内芯片设计企业的效益都在提升,盈利企业的数量应该超过了总数的50%,有可能达到60%,这是一个不错的进步。

从毛利率来看,2021年国内排名前100的芯片设计企业的平均毛利率预计为34.64%,比上年的33.7%提升不到一个百分点,但是与国外企业相比,这个还是比较低。

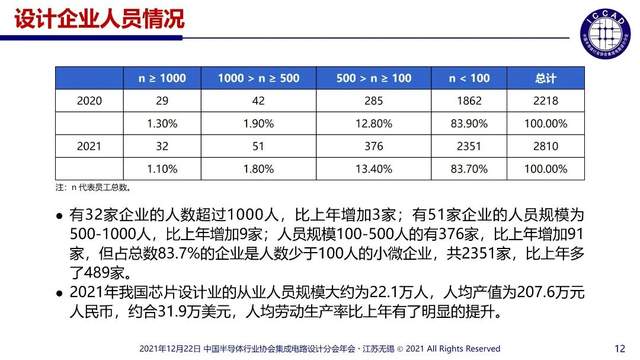

7、83.7%的芯片设计企业为小于100人的小微企业

从芯片设计企业的人员规模来看,2021年国内有32家企业的人数超过1000人,比上年增加3家;有51家企业的人员规模为500-1000人,比上年增加9家;人员规模100-500人的有376家,比上年增加91家,但占总数83.7%的企业是人数少于100人的小微企业,共2351家,比上年多了489家。

从人均产值来看,2021年我国芯片设计业的从业人员规模大约为22.1万人,人均产值为207.6万元人民币,约合31.9万美元,人均劳动生产率比上年有了明显的提升。

8、通信、智能卡和计算机芯片销售额大幅下滑超35%

由于美国对于中国相关企业的打压和制裁,导致了国内通信、智能卡和计算机(含人工智能)三大类芯片的销售出现了较大幅度的衰退,分别下滑了37.5%、47.7%、35.5%。不过,多媒体、导航、模拟、功率和消费电子等其它领域的业绩都在提升。

其中,模拟电路的销售增长了230.5%,达到541.4亿元;功率电路增长152.8%,达到291.5亿元,消费类芯片增长94.2%,达到2,065.8亿元。

9、42家上市芯片企业,市值超18000亿元

从芯片设计领域企业的IPO情况来看,截止到本次会议开幕前,今年共有7家芯片设计企业在科创板上市,募集资金额达到120.9亿元人民币。截止到12月1日,这些企业的总市值达到2230.2亿元。到目前为止,在主板、中小企业板、创业板和科创板上市的设计企业共有42家,先后募集资金446.6亿元,2021年12月1日的总市值达到18317.6亿元。

二、芯片设计业发展质量分析

魏少军教授表示,经过20多年的努力,中国集成电路设计业已经初具规模,成为全球集成电路产业的重要力量。即便是那些不喜欢中国集成电路产业发展的人,也不得不承认中国芯片设计已经是一个亮点,而客观的评价则认为,中国集成电路设计实力已经实现了与国际同行的齐头并跑。

对于国内设计也发展质量方面,魏少军教授给出了五点总结:

1、我们拥有完整的产品体系

经过多年的努力,特别是在核高基国家科技重大专项的支持下,我国集成电路产品体系不断丰富和完善,是全球最为完整的芯片产品体系之一。不仅在中低端芯片领域具有较强的竞争力,在高端芯片领域也摆脱了全面依赖国外产品的被动局面。国产集成电路芯片涵盖了数字、模拟、数模混合、射频、功率、计算、存储、接口等几乎所有领域。即便在电子设计自动化工具(EDA)、知识产权核心(IP核)等领域也有了比较好的积累,可以对设计企业的发展提供必要的支撑。中国集成电路产品的发展已经走过了“从无到有”的阶段,正行进在“从有到好”和“从好到优”的大道上。

2、不断提升的设计水平和创新能力

我国集成电路设计业的设计水平在过去十年中得到了很大的提升,我国设计企业不仅具备了设计5nm等先进工艺节点的数字集成电路芯片的能力,也具备了驾驭复杂模拟芯片设计的能力;不仅可以研发冯·诺依曼计算架构的中央处理器(CPU) ,也可以设计高性能图形处理器(GPU) ;不仅能够研发世界领先的人工智能芯片,也能够攀登智能驾驶芯片的高峰;不仅在基础电路设计技术领域有了深厚的积累,也在软件定义芯片架构领域具备了引领创新的能力。利用三维混合键合技术设计的近存计算芯片取得重要突破,有望在新型计算架构的发展中发挥关键作用。

3、强有力的应用拓展能力

面向中国这一全球最大且生机勃勃的市场, 中国芯片设计企业具备得天独厚的优势。之前,我们的芯片设计技术还不足以让客户满意,在很多时候只能扮演“备胎”的角色,无法对我们客户的产品创新提供支撑。今天,我们的设计企业已经具备了比较充分的能力,在支撑下游的同时,开始主动为最终应用的创新发力。看看中国市场上层出不穷的各种创意电子产品,再看看这些产品中使用的芯片,我们就应该明白经过这些年的发展,我们已经从被动的跟随他人转变成主动为客户的创新服务,甚至在一些领域开始引领创新,迈出了坚实而令人自豪的一步。

4、不断改善的产业生态

我们不仅在意客户对我们的态度,在意市场的变迁,也在意产业链上游的变化。设计业是直接面对应用市场的产业环节,对生态的重要性有着自身独特的感受。前些年,当我们在享受着全球化带来的上游各种便利的同时,也为下游用户不愿采用我们的产品或对我们产品的严苛指责而感到沮丧。近年来,在全球半导体供应链的稳定性被人为破坏后,我们有机会成为国内外整机和应用单位的合作伙伴,在中央政府“国内大循环为主,国内国际双循环相互促进"的指引下,广大设计企业不断调整自己的定位,在全球供应链重组的大潮中,逐渐适应和融入全新的生态大环境,为后续的发展做好充分的准备。

5、面临的严峻挑战

魏少军教授警告:“要想让中国集成电路设计业具备国际竞争力,我们还必须直面一些深层次问题并解决一些深层次的矛盾。”

例如,第一,设计业整体产业规模还不到1000亿美元,与每年1500多亿美元的中国市场消费相比还有不小的缺口;

第二, 2021年设计业的业绩增长一定程度上是由于全球产能紧张,供需平衡被打破引发的集成电路涨价所导致。一旦产能紧张情况缓解,企业的业绩就有可能回落;

第三,这两年人才短缺导致企业人力成本大幅上升,给企业本来已经不高的毛利空间施加了更大的压力;

第四,研发投入不足已经开始严重影响到企业创新能力的提升。对已经实现IPO的42家芯片设计企业,2021年前三季度业绩统计的结果表明,虽然我们取得了1002亿元的销售收入,但营业总成本高达828亿元,占比为82.6%,而研发投入一共126亿元,占比只有12.5%。这个百分比值与美国半导体产业平均17%的研发占比投入相比还是落后。作为追赶者,如果我们投入不足,有可能会拉大领先者的差距。

最后,资本犹如脱缰的野马,拉着芯片企业估值一路飙升,泡沫再次被吹大。

三、一些思考和建议

对于中国集成电路设计产业发展,魏少军教授提出了五点思考和建议:

1、我们应该给自己定一个十四五的发展目标:2025年实现1000亿美元营收

集成电路作为战略性、基础性和先导性的产业,无疑是未来一段时间国家发展的重点。集成电路设计的主要任务是产出集成电路产品,是产品导向,向客户提供他们所需的产品,是我们设计的中心任务。

今年国内全行业销售收入达到705.7亿美元,如果考虑到基数扩大后,增长率会相对下降,如果选取年均复合增长率10%,那么到2025年全球的总收入有望超过5000亿美元,我们应该将年收益超过1000亿美元作为我们十四五的奋斗目标。尽管前些年年均复合增长率超过20%的增速相比,10%不是一个很高的目标,其实这也意味着在未来4年设计的年销售规模要扩大到每年增加2000亿元人民币,挑战还是相当大。

2、要抓住全球供应链重组这个重要机遇。

一方面积极拓展市场空间不断的,扩大产业规模,另一方面要想方设法优化和完善产业生态环境。没有试错机会,曾经是设计业最为苦恼的事情,现在这个情况有所缓解,但还没有彻底解决这个问题。我们必须从技术入手,狠抓产品的、技术水平,提升产品使用竞争力,真正做到让客户满意。

同时我们要精心维护和大力支持和新建设计所需的上游环境。例如一些工具、制造、封测厂商要换位思考,设身处地的站在这些产业链环节上来思考,积极支持国产芯片设计产业的发展,他们强大了反过来对我们半导体产业其他环节将会形成强大支撑,不至于让我们在供应链出现麻烦的时候手足无措。产业生态的建设要靠产业链每个环节的共同努力,不仅要做好对下游的服务,也要做好对上游的帮助,只有产业链各环节共同努力,才能让产业生态不断完善,不断优化,最终受益的还是我们产业链上的所有企业。

3、要有忧患意识,对于未来的发展要有乐观的精神,也要有谨慎的意识,绝对不应盲目乐观。

当前对全球产能紧张的情况还会延续多久?存在不同的看法。

有人认为明年年底、年后年年初就可以缓解。他们的主要依据是三方面:第一,这两年由于出现了全球芯片短缺现象,对新建晶圆厂的投资热度一路飙升,今年全球半导体设备的出货金额将可能会超过1000亿美元。在未来一段时间内,前期投资建设的产能慢慢会释放出来,缓解现在的产能紧张情况。其次,由于产能紧张导致的生产厂不断提价,也导致一些原来因为害怕产能不足而超定的产能被释放,对当前的产能紧张起到缓解作用。第三,分销渠道的库存量也是重要的指标,如果渠道的库存达到一定程度,就会减少对上游供货的需求,导致产能释放。

这些分析,我们确实必须认真考虑,一旦出现产能缓解,对我们行业会产生什么样的影响,对企业的发展会造成什么样的影响,需要做好预案。

另外一方面,也有人认为现在的产能紧张一直会延续到2027年甚至更晚,这种意见的依据是未来的需求增长是刚性的。伴随5G的发展,机载存储、射频、功放、电源、图像传感器等元器件的数量需求都有巨大的提升,具有增强现实,超高清显示等,也随着5G的普及而逐渐进入发展高潮。工业控制自动化,工业互联网等to B业务的发展,将5G的发展带入一个全新的阶段。此外,智能化要求,比如人工智能、智能驾驶等,都必须依靠芯片产业来实现落地,因此现在的产能扩充是否能够满足未来需求的增长,仍是不确定的。这种看法也具备其合理性。

魏少军教授表示:“问题是我们饱受产能紧张摧残的行业,是否能够再坚持5年,甚至更长的、时间,等到产能缓解吗?显然这也需要我们认真的加以对待。”

4、要尽快提升我们的创新能力,加大研发投入的力度,必须成为全行业共识。

2019年,美国著名的波士顿咨询集团发表了一个研究报告显示,美国半导体产业所以能够引领全球,关键就是保持了高额的研发投入。2018年美国半导体的全球市场份额为48%,对应的销售收入为2216亿美元,美国半导体企业的平均毛利率高达62%,比世界上其他国家和地区高了11个百分点。而美国企业的平均研发投入占销售收入的比例为17%,是世界其他国家地区企业的两倍。48%的市场占有率和17%的研发投入占比,确保了高额的研发投入,使得美国半导体产业拥有世界上最先进的技术,而最先进的技术产生了最好的产品,最好的产品能够帮助美国企业获得最大的市场份额和高额的毛利空间,这也让美国企业可以继续投入更多的研发经费,因此美国半导体产业进入了一个良性循环。

前面的数据也显示,中国已经IPO的芯片设计企业研发投入情况,尽管12.5%的研发投入已经高于世界平均水平,但由于市场占有率不大,能够用于研发的总资金只有126亿元,相比国外差距十分明显。我们要想追赶国企同行,首先要在研发投入上超过竞争对手,否则就大概率要跟在别人后面,亦步亦趋了。

魏少军教授强调:“今年我在多个场合反复强调,集成电路成不了风口上的猪,更要防止别人把你变成风口上的猪,估计会有些人不喜欢我说的这些话,但是企业估值虚高的现象也是行内行业内大家有目共睹的事实。不仅我们的成熟的企业抱怨,我们的投资人其实也抱怨,前些年有人希望通过商业模式创新来打破集成电路的一潭死水,但是也并不成功。”

魏少军教授指出,有些人认为商业模式创新是灵丹妙药,也确实有人尝试在集成电路领域引入互联网思维,这些尝试是对这种类似对这个行业发展的一种积极探索,值得更称赞。但10年后让我们回过头来看,很遗憾,我们发现这些尝试无一成功,羊毛出在猪身上的想法很丰满,现实很骨感。其实纵观集成电路近40年的发展,集成电路的产业模式并非一成不变,而是一直在积极的创新。例如从前面大一统的IDM模式,走向IC设计和晶圆代工的分工。当然这种变化是符合产业发展规律的,所以具备了坚实的基础,对产业发展都起到了积极的推动作用。在企业估值高企,人才成本飙升的今天,保持冷静的头脑,回归集成电路产业的本源非常重要,也是确保我们这个产业能够行稳致远的关键。

“各位企业家朋友们,中国集成电路设计2021年克服种种困难,取得了令我们自豪的进步,有了一个很好的“十四五”开局之年,是大家共同努力的结果。十四五是中国集成电路产业夯实基础,谋取更大进步的关键五年。作为向市场提供集成电路产品的主力军,我们担负着伟大而艰巨的任务,责任重大,使命光荣。同时我们在对今年取得的优异成绩喝彩的同时,更要保持旺盛的斗志和清醒的头脑,真抓实干,不断努力为中国基层建筑的发展贡献我们的力量。我的汇报到此结束,谢谢大家。”魏少军教授最后总结说到。

编辑:芯智讯-浪客剑