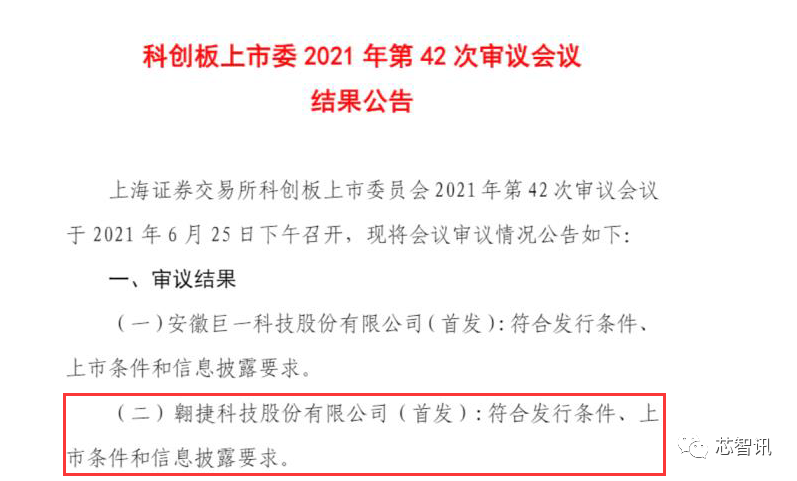

6月25日,上交所科创板上市委员会2021年第42次审议会议审议结果显示,翱捷科技股份有限公司(以下简称“翱捷科技”)科创板IPO申请获得了证监会通过。

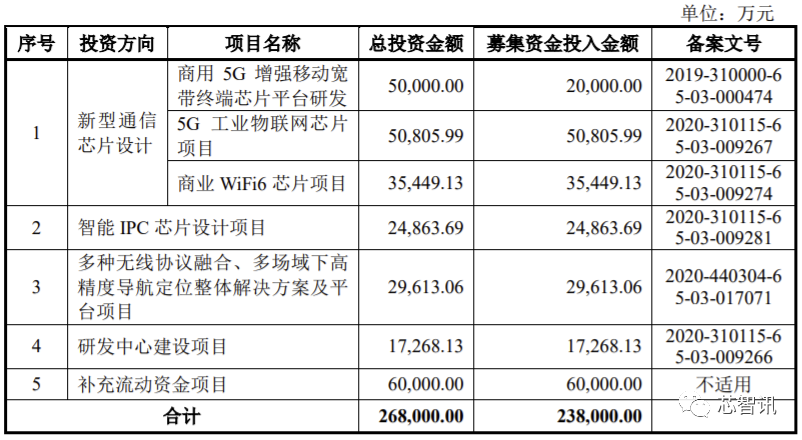

翱捷科技本次拟公开发行不低于4,183.01万股,拟募资23.8亿元,将用于新型通信芯片设计项目、智能IPC芯片设计项目、多种无线协议融合、多场域下高精度导航定位整体解决方案及平台项目、研发中心建设项目、补充流动资金项目。

一、2G到4G基带芯片累计出货数千万套,5G基带芯片已成功流片,最快年底量产

招股书显示,翱捷科技(ARS)成立于2015年,由资深通信芯片行业老兵、前锐迪科(RDA)创始人戴保家、浦东新产投、浦东科投及香港紫藤出资设立,是一家提供无线通信、超大规模芯片的平台型芯片的企业。

戴保家先生为佐治亚理工学院硕士,电气工程学专业;芝加哥大学硕士,工商管理专业。1986 年创办Excel 联营销售公司;1990 年至 2001 年担任美国 UMAX 技术公司总经理;2001 年作为联合创始人,创立硅谷线性功率放大器开发商 USI 公司;2004 年创立中国芯片设计公司锐迪科,担任董事长、总经理,锐迪科曾在射频、蓝牙等领域打破行业垄断局面,并于2010年在纳斯达克上市。在2014年,锐迪科被紫光集团收购后私有化退市后(与展讯合并成了展锐),戴保家于2015年创立了翱捷科技同样专攻无线通信芯片设计,并出任董事长兼总经理,同时也是公司实际控制人。

公司自设立以来一直专注于无线通信芯片的研发和技术创新,同时拥有全制式蜂窝基带芯片研发设计能力,及多协议非蜂窝物联网芯片研发设计实力,且具备提供超大规模高速 SoC 芯片定制及半导体 IP 授权服务能力。目前公司各类芯片产品下游应用场景广阔,可应用于以手机、智能可穿戴设备为代表的消费电子市场及以智慧安防、智能家居为代表的智能物联网市场。

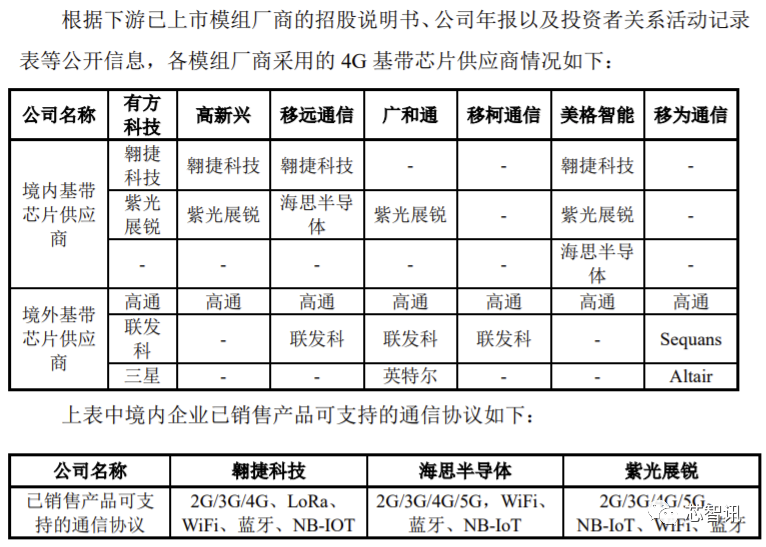

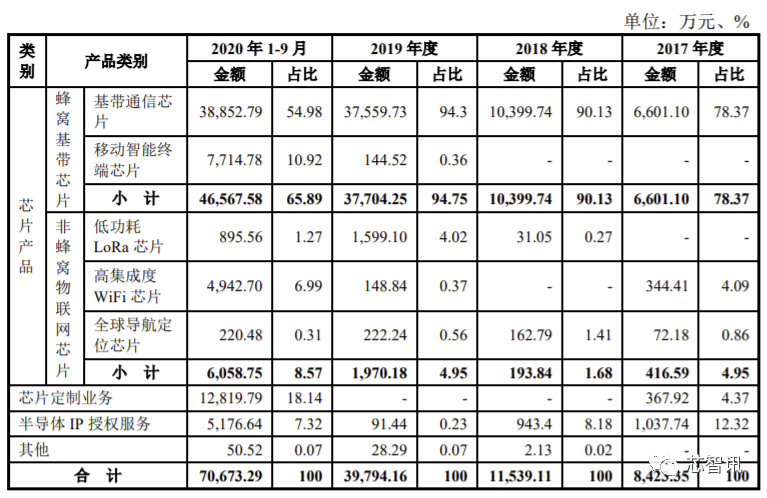

在全制式蜂窝基带芯片方面,目前公司已有完整的2G到4G基带芯片产品。在非蜂窝无线通信领域,公司不仅拥有基 于 WiFi、LoRa、蓝牙技术的多种高性能物联网芯片,也有基于北斗导航(BDS) /GPS/Glonass/Galileo 技术的全球定位导航芯片,可全面覆盖物联网市场各类传输 距离的应用场景。

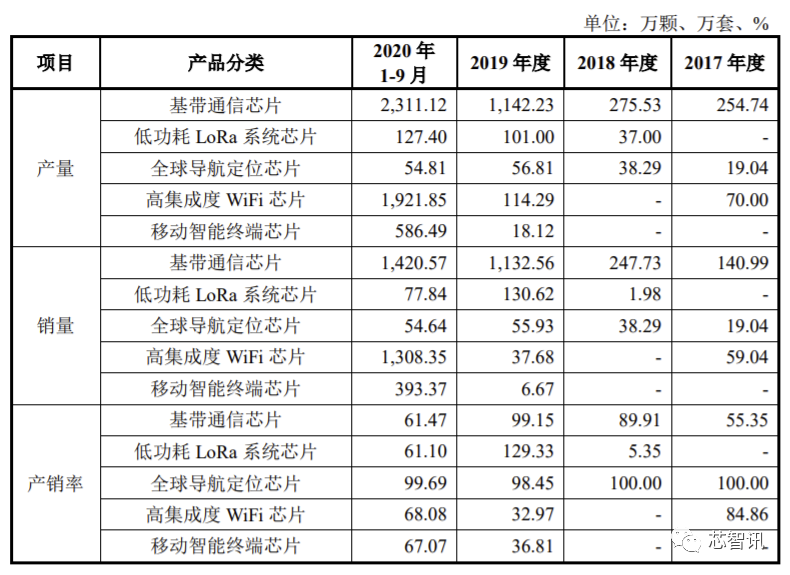

招股书显示,2017-2019年及2020年1-9月,公司已成功量产超过 20 款芯片,其中蜂窝基带芯片产品销量累计超过 3,000 万套,非蜂窝物联网芯片产品销量累计超过 1,700 万颗。

目前,公司已陆续成为移远通信、日海智能、有方科技、高新兴、U-blox AG 等国内外主流模组厂商的重要供应商,并进入了国家大型电网企业、中兴通讯、Hitachi、360、TP-Link、美的集团等国内外知名品牌企业的供应链体系。公司产品已经打入国际巨头长期主导的市场。

在不断完善2G到4G全制式蜂窝通信技术及非蜂窝无线通信的基础上,公司研发团队凭借丰富的产品开发经验及高效协同的工作机制,在短时间内陆续取得诸多技术突破, 成为国内少数同时掌握 5G 及 AI 等技术的企业。

在AI技术方面,目前公司是国内少数已经具备在“云侧”、“端侧”同时布局的芯片设计公司。在云侧,凭借先进工艺下超大规模高速 Soc 芯片的能力,为客户定制大型人工智能芯片并成功量产。在端侧,公司整合了已有的自研 ISP 和端侧 AI 芯片架构技术,启动了首款智能 IPC 芯片项目,并已完成工程流片,并跟海康威视等知名厂商展开推广合作,目前已经向对方送样进行验证,处于洽谈阶段。

在5G技术方面,公司实现了独特的软硬件结合的全模全频段搜网技术,极大提高了搜网和从无网到有网的恢复速度,同时,自主研发设计了基带与 射频间的超高速数字接口,保证了芯片内部的数据传输速率及稳定性,成为国内 具备 5G 通信芯片研发能力的企业。在5G芯片集成技术领域,公司创新性地开发了基带射频一体化集成技术,通 过先进的数模混合设计技术,有效地解决了数字电路对模拟电路的串扰,实现基带射频一体化,可有效降低芯片成本、面积、功耗及客户布板难度。

在招股书中,翱捷科技透露,2020年基于公司多项自研技术的首款5G基带芯片已成功流片, 标志公司对智能手机基带芯片的技术布局日臻完善。截至本招股说明书出具日,公司首款 5G 基带芯片已回片,并已完成基带通信与配套射频芯片的基本功能测试,该芯片性能基本符合预期。目前公司正在对该芯片的功耗、命令处理速率等方面进行优化,并增加对客户需求及终端设备应用的软硬件适配。在上述优化完成后,公司将进行工程样片的流片以及量产版 5G 芯片的流片,以完成运营商的入网测试、认证测试以及量产产线测试工作,最终完成公司首款 5G 芯片的定型、流片及量产。预计公司首款 5G 芯片将于 2021 年末或 2022 年初实现量产。

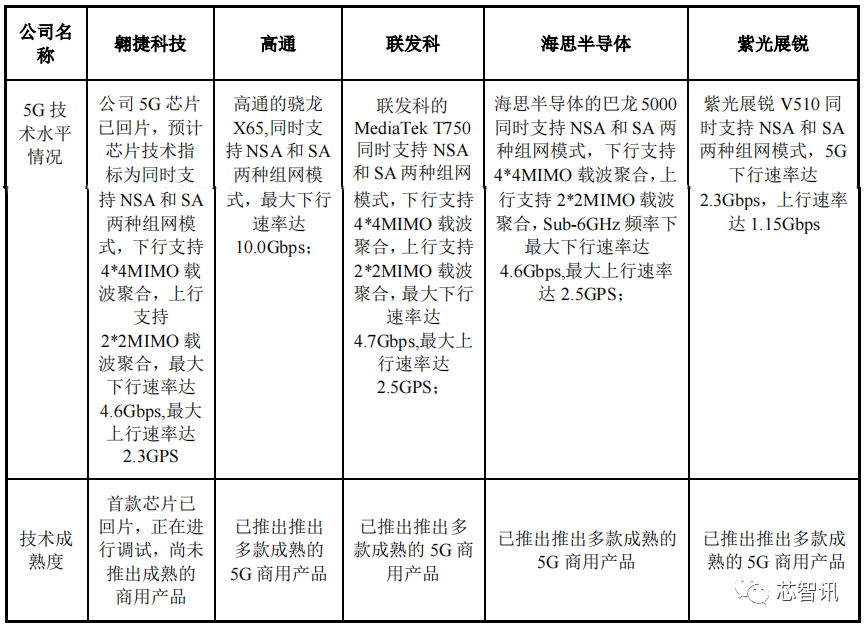

从公布的数据来看,翱捷科技的5G基带芯片支持NSA/SA,下行支持4*4 MIMO载波聚合,上行支持2*2 MIMO载波聚合,最大下行速率4.6Gbps,最大上行速率达2.3Gbps。从指标上来看优于展锐V510,与海思巴龙5000、联发科T750相近。

不过,翱捷科技表示,公司目前尚未推出成熟的 5G 智能手机芯片,在竞争时暂时处于不利地位。公司报告期内销售的手机基带芯片也主要用于功能机,尚未形成智能手机基带芯片收入,预计公司新一代智能手机芯片产品从开始立项到产品设计、量产、商业化仍需要3到5年时间。

在半导体 IP方面,公司自主研发并积累了包含 2G 至 5G 的多模通信协议栈 IP、ISP、LPDDR 2/3/4x、USB 2/3 Phy、PCIe Phy 等 SoC 芯片所需的大部分模拟 IP 及数字 IP,可 运用于各类芯片设计,部分 IP 已向国内知名手机厂商授权。公司半导体IP授权业务主要客户为OPPO,此外在2021年1月,翱捷科技还与小米移动软件签署了 IP 授权协议。授权的IP主要为ISP相关IP。

翱捷科技表示,完备的自研 IP 储备降低了公司对第三方 IP 提供商的依赖,有利于提高研发效率及完成更高难度的研发工作。在 SoC 芯片开发过程中,由于芯片设计的复 杂性,通常需要使用大量不同的 IP。研发团队采用自研 IP 进行研发时,能更加 熟悉 IP 的性能及技术特点,并且根据自身产品研发的需要对 IP 进行优化,加速公司产品的开发迭代。

二、营收持续快速增长,四年累计亏损超27亿元

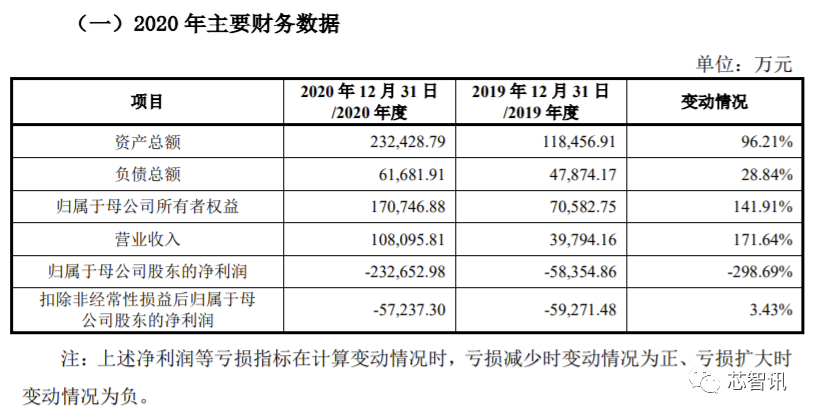

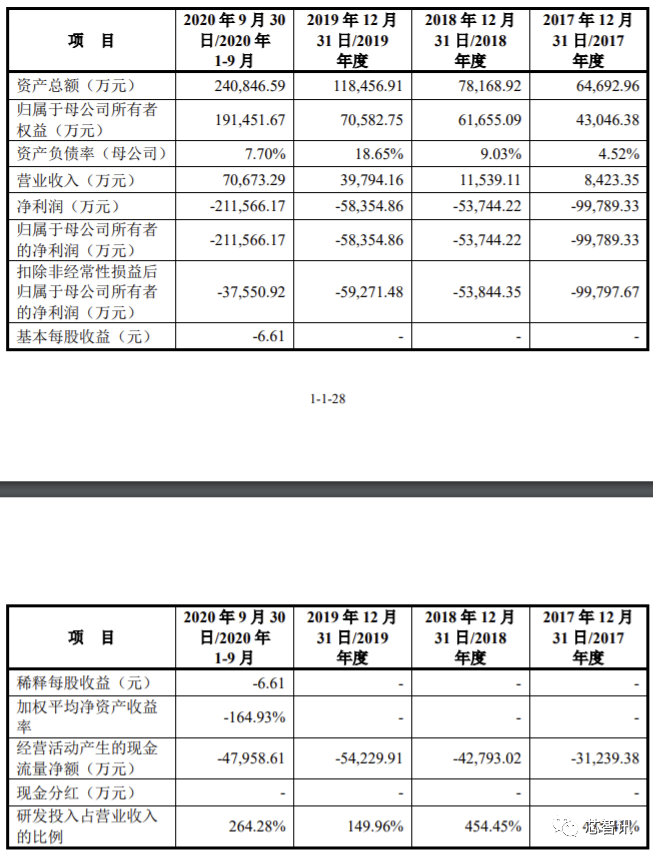

根据招股书显示,2017-2020年度,翱捷科技营业收入分别为8423.35万元、11539.11万元、39794.16万元、108095.81万元,近三年同比增长分别为36.99%、244.86%、171.64%,增幅较大。

翱捷科技表示,这主要是因为 公司随着公司芯片产品不断升级迭代,产品线愈加丰富,芯片产品销售收入实现 大幅增长。同时基于技术团队丰富芯片设计经验以及雄厚技术积累,芯片定制业 务及半导体 IP 授权业务也取得长足发展。

但是,2017-2020年度公司的净利润却处于持续大额亏损当中,分别亏损-99,789.33万元、-53,744.22万元,-58,354.86万元、-232652.98万元。翱捷科技表示,2020年度亏损大幅扩大,主要是因为公司 2020 年实施员工股权激励,累计发生股份支付费用 176,664.70 万元。

但从扣非净利润来看,2017-2020年度亏损额也分别高达-99797.67万元、-53844.35万元、-59271.48万元、-57237.30万元,四年累计亏损超过27亿元。

翱捷科技表示,由于公司所处的蜂窝通信是典型的高研发投入领域,前期需要大额的研发投 入实现产品的商业化,公司 2015 年成立,成立时间尚短,需要大额研发投入保证技术的积累和产品的开发,因此处于亏损状态。

另外,公司在报告期内的毛利率分别为 40.66%、33.10%、18.08% 和 27.93%,呈现持续下滑的趋势。

翱捷科技表示,公司毛利率较低主要是由于公司的蜂窝产品主要向模组厂商进行销售并运用到物联网领域,成本下探才能激发物联网市场的需求,需要以低毛利实现收入快速增长;公司的非蜂窝芯片产品主要由 WiFi 产品构成,以向白电龙头企业美的集团销售 WiFi 芯片快速打开市场。白电市场的空间大,对于产品的稳定性、可靠性、使用寿命要求高,但对于价格又十分敏感,导致非蜂窝产品毛利率较低。

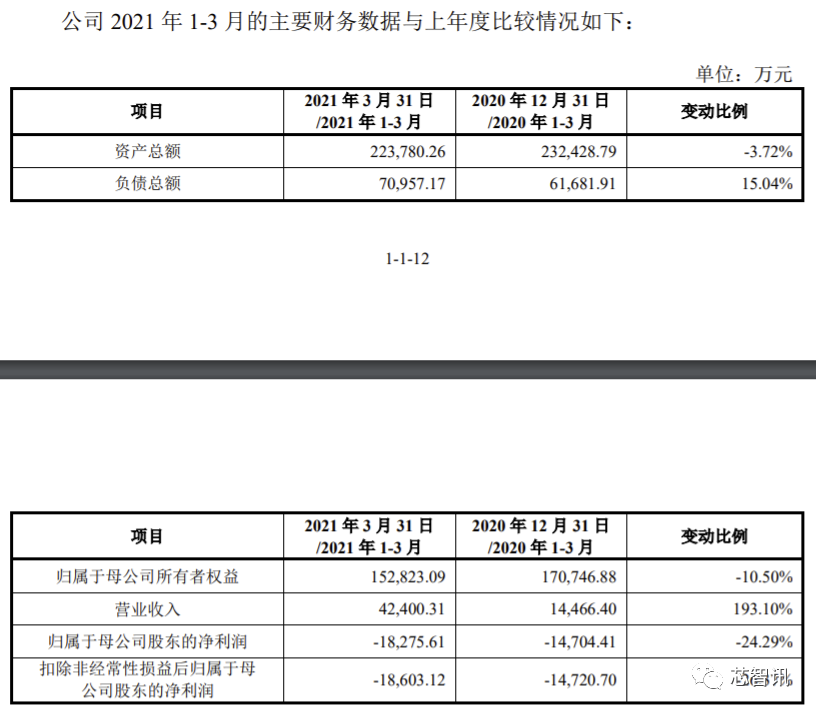

翱捷科技还披露了2021年1-3月的财务数据,公司在今年一季度的营业收入为42,400.31 万元,同比大幅增长193.10%。翱捷科技表示,这主要是因为公司不断升级迭代的产品满足不同客户不同需求,产品型号不断增加,同时 主要产品收入保持增长。

但是在今年一季度,归属于母公司股东的净利润为-18,275.61万元,亏损同比扩大了3,571.20 万元。翱捷科技称,这主要是因为市场份额优先的策略下,毛利率略有降低,同时随着公司规模 的不断扩大,人员成本、产品研发等费用亦保持增长。如果扣除非经常性损益后,归属于母公司股东的净利润为-18,603.12 万元,亏损将进一步扩大至3,882.42 万元。

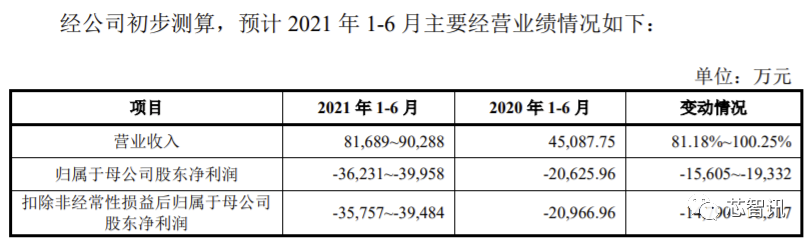

翱捷科技还最新披露了2021年1-6月财务预测数据,预计公司营业收入 81,689 万元至 90,288 万元,同比增长 81.18% 至 100.25%。公司表示,主要是因为公司原有主要产品收入规模不断增长的同时,通过对原 产品进行升级换代,推出的新产品亦迅速获得客户认可,实现规模销售。

但是,2021年1-6 月亏损较上年同期也有所扩大,主要是由于随着公司规模的扩大, 人员数量增长、新产品研发设计投入增加,公司预计 2021 年 1-6 月费用有所增长。不过,公司表示,随着多个新产品产业化加速,以及芯片产品下半年销售占比更大的季节性波 动因素,公司全年亏损有望较去年同期减少。

三、营收主要依赖于芯片产品销售,其他业务仍具不确定性

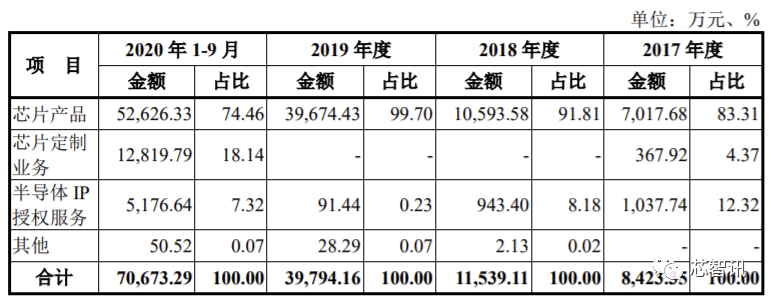

从翱捷科技的营收构成来看,主要来自于芯片产品、芯片定制业务和半导体IP授权业务。2017-2019年度及2020年1-9月,公司的主要营收均来自于芯片产品销售,分别为 7,017.68 万元、10,593.58 万元、39,674.43 万元及 52,626.33 万元,其中前三年芯片销售收入在总营收中的占比持续在80%以上,2020年1-9月,占比已降至74.46%。

对于2020年1-9月芯片产品销售额的大幅增长,翱捷科技表示,公司 2019 年推出 WiFi 产品及蜂窝基带产品中的移动智能终端产品,其中WiFi 产品通过美的集团的验证并进入其供应链。移动智能终端产品是首次采用公司射频基带一体化技术而具有较高的性价比,两者报告期内分别实现收入 0 万元、0 万元、293.36 万元及 12,657.48 万元,收入占比分别为 0%、0%、0.74%及 17.91%,新产品对公司2020年营收收贡献较大。

公司芯片定制业务报告期内收入分别为 367.92 万元、0 万元、0 万元及 12,819.79 万元,主要集中在 2020 年 1-9 月实现收入,而2020 年 1-9 月芯片定制业务收入主要来自于客户 S,且公司单一第一大股东阿里网络的间接股东 Taobao China Holding Limited 持有该客户的唯一股东不超过 10%股权,属于关联交易。

翱捷科技表示,公司 IP 授权服务在手订单较少,存在后续 IP 授权服务收入波动较大或无法持续的风险。

公司半导体IP授权服务报告期内分别实现收入 1,037.74 万元、943.40 万元、 91.44 万元及 5,176.64 万元,收入也主要集中在 2020 年 1-9 月,主要客户为手机厂商OPPO。此外,公司 2021 年 1 月与小米移动软件签署 IP 授权协议,小米软件同一控制下的小米长江持有公司 1.09%股份。

翱捷科技表示,由于报告期内实现收入较大的芯片定制业务仅一单,其他期末在手订单均未实现收入,不排除后续芯片定制业务无法持续实现收入的风险。

四、前五大客户营收占比超75%

报告期内,公司主要通过文晔科技、曜佳信息、唯时信、中电国际等经销商销售芯片产品,这也导致了前五大客户销售收入合计占当期营业收入的比例较高,分别为 100.00%、97.28%、95.61%和 75.02%。如果未来公司与经销商的合作受到影响,短时间内将影响公司的收入水平, 对公司经营产生不利影响。

另外,翱捷科技在2020 年 1-9 月的第一大客户为“客户S”,销售收入高达12819.79万元,在总营收中的占比18.14%。据介绍,“客户S”为翱捷科技大股东阿里参股的企业。翱捷科技主要为“客户S”提供芯片定制服务。

五、前五大供应商采购金额占比超80%

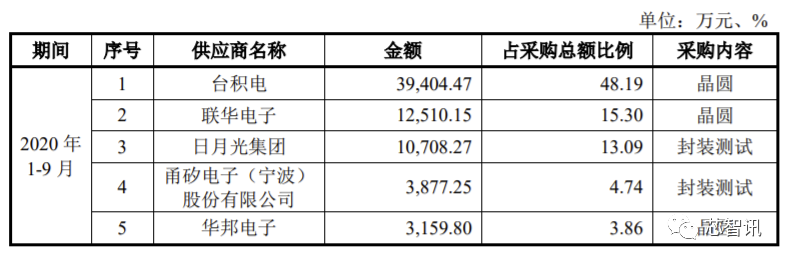

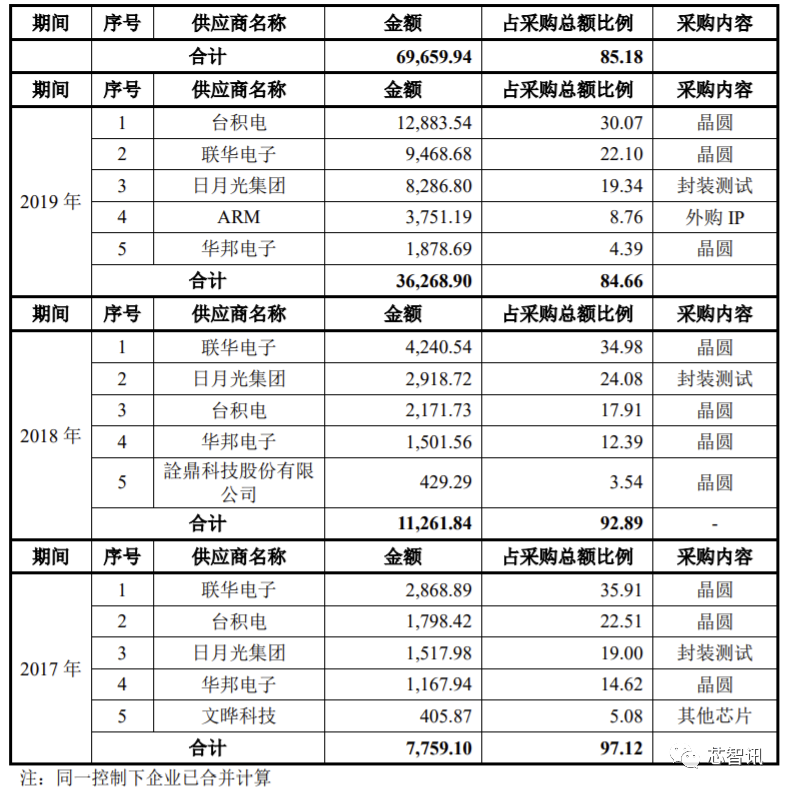

2017-2019年度及2020年1-9月,公司的生产性采购主要包括晶圆和封装测试的服务,对前五大供应商的合计采购额占当期采购总额的97.12%、92.89%、84.66%和85.18%,对于前五大客户依赖度较高。

可以看到,在报告期内,台积电、联华电子、日月光集团、华邦电子一直位于翱捷科技前五大供应商之列。翱捷科技的晶圆和封装测试的代工服务主要委托联华电子、台积 电、日月光集团进行,其中向台积电采购晶圆占采购总额比例分别为 22.51%、17.91%、30.07%及 48.19%,呈现逐步上升的趋势。

翱捷科技表示,基于行业特点,全球范围内符合公司技术要求、供货量和代工成本的晶圆和封装测试供应商数量较少。公司已经大规模量产的芯片确定供应商后一般不会更换。

六、持续并购,快速提升研发实力

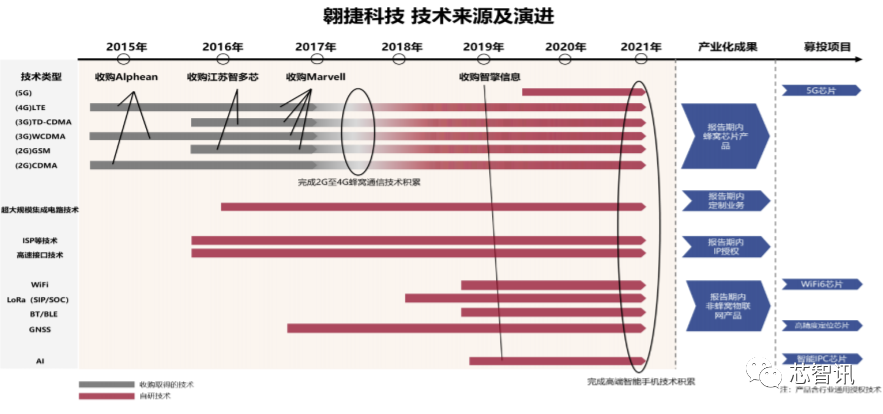

成立于2015年的翱捷科技,在短短5年的时间内就能够拥有全制式蜂窝基带芯片和多协议非蜂窝物联网芯片研发设计实力,以及提供超大规模高速 SoC 芯片定制及半导体 IP 授权服务能力,并取得芯片出货数千万套,年营收突破10亿元的成绩,这也与翱捷科技成立以来的持续并购密不可分。

2015年,公司收购 Avenue Capital,其核心资产为全资持有的 Alphean。Alphean 拥有 CDMA(2G)、WCDMA(3G)、LTE(4G)技术。

2016年,公司收购江苏智多芯,其拥有 GSM(2G)、TD-CDMA(3G)技 术,并进一步增强了研发团队的实力,加速了原始技术的积累。

2017年,公司收购了Marvell 移动通信业务,加速了公司原计划在 Alphean 和江苏智多芯技术基础上逐步研发成熟技术的路线。作为当时全球无线通信芯片 设计领域标杆性企业的重要部门,Marvell 移动通信部门在蜂窝基带芯片领域进行了多年的研发投入,拥有覆盖 2G 到 4G 的通信技术,取得诸多行业内里程碑式的成果,其产品被黑莓和三星等手机所采用。通过该收购,公司成功获取了 Marvell 在移动 通信业务上过去十余年巨额研发投入成果,并凭借自身强大的整合能力兼收并蓄, 持续创新,实现了在蜂窝通信领域的跨越式发展,迅速成为国内具备全制式蜂窝基带芯片设计能力的企业。

至此,公司通过收购实现了在蜂窝技术领域的快速布局,为未来完成 5G 通 信技术的研发目标奠定了基础。

随后在2019 年,公司又收购了智擎信息,吸收了相关人员,并获取人工智能方面相关技术。

翱捷科技强调,公司虽然通过收购实现了技术及人才积累的跨越式发展,但仅凭收购还不足以成为拥有高效产业化能力的芯片设计企业。报告期内,公司凭借出色的整合能力及开放包容的研发体系迅速完成了对收购业务、人员、技术等方面的整合,持续大额研发投入、吸纳人才,自主研发形成了一系列核心技术。在此基础上,公司打造了多款蜂窝通信芯片(比如Cat1 基带芯片),推出了多个不同制式的非蜂窝芯片,凭借自主研发的技术储备在芯片定制 IP 授权上与知名客户达成合作,收入实现快速增长。因此,不存在发行人核心技术依赖于业务收购实现的情况。

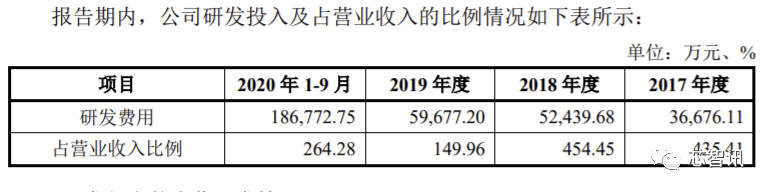

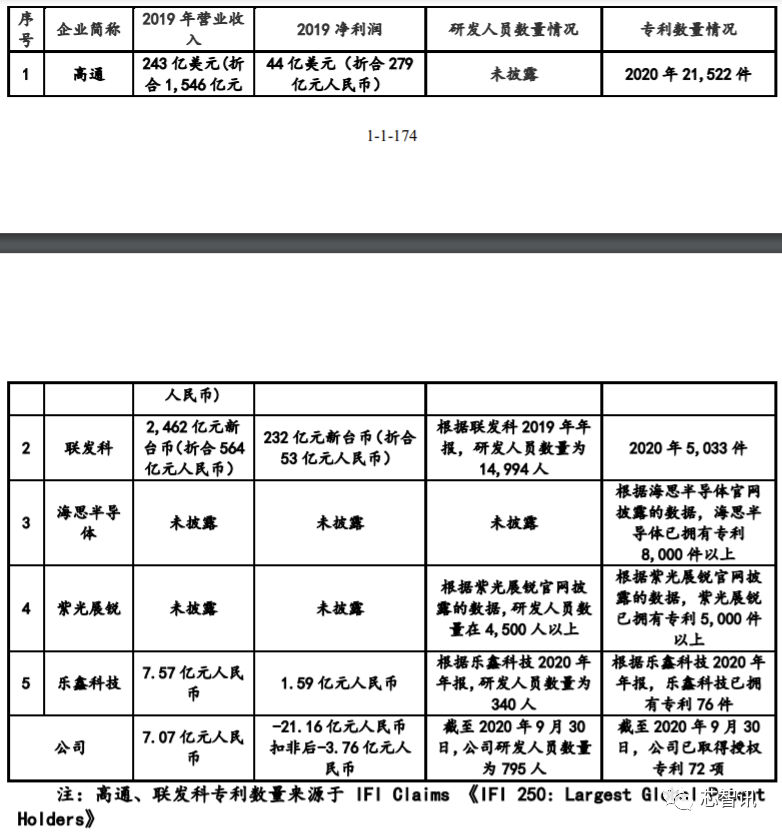

七、三年累计研发投入14.88亿元,研发人员占比仅90%

在研发投入及研发人员占比方面,招股书显示,在报告期内,翱捷科技研发投入分别为36676.11万元、52439.68万元、59677.20万元、186772.75万元,在营收中的占比分别为435.41%、454.4%、149.96%、264.28%。

不过,需要指出的是,翱捷科技2020 年实施员工股权激励,累计发生股份支付费用 176,664.70 万元,这部分的费用大部分也被算作了2020年1-9月的研发费用,因此为了去除这一影响的话,单看2017-2019年度,三年累计研发投入为148,792.99 万元,占这三年累计营业收入比例为 249.00%。

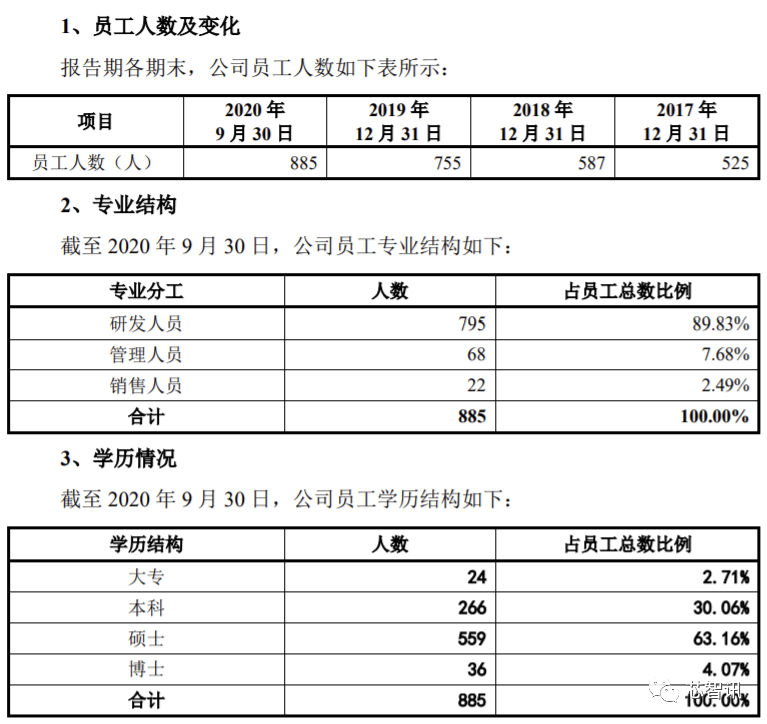

至于研发人员情况,截至 2020 年 9 月 30 日,公司总员工数量为885人,其中研发人员人数为 795 人,在总员工数当中的占比高达89.83%。另外在所有员工当中,学历在本科及以上的员工占比也高达97.29%。

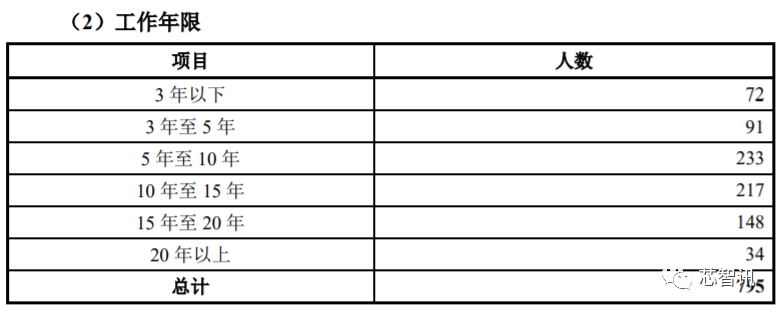

另外,在员工工作年限上,可以看到,翱捷科技的795名员工中,具有大部分都具有5年以上的工作经验,3年以下工作经验的仅有72人,占比不到10%。拥有10年以上工作经验的有399人,占比超过50%。

值得一提的是,招股书当中还提到,翱捷科技在2017年末因收购吸纳了 133 名来自于 Marvell 的研发人员,截至报告期末仅 12 人离职,离职率非常低,核心人才已在公司关键岗位担任核心领导角色,团队已充分融入公司并与公司利益高度一致。

得益于强大的研发团队以及翱捷科技持续在研发上的大量资金投入,公司打造了多款蜂窝通信芯片,推出了多个不同制式的非蜂窝芯片,凭借自主研发的技术储备在芯片定制 IP 授权上与知名客户达成合作,收入实现快速增长。

截至报告期末,公司拥有已授权专利72项,其中境内已授权境内专利54项, 境外已授权专利 18 项,形成主营业务收入的发明专利在 5 项以上。

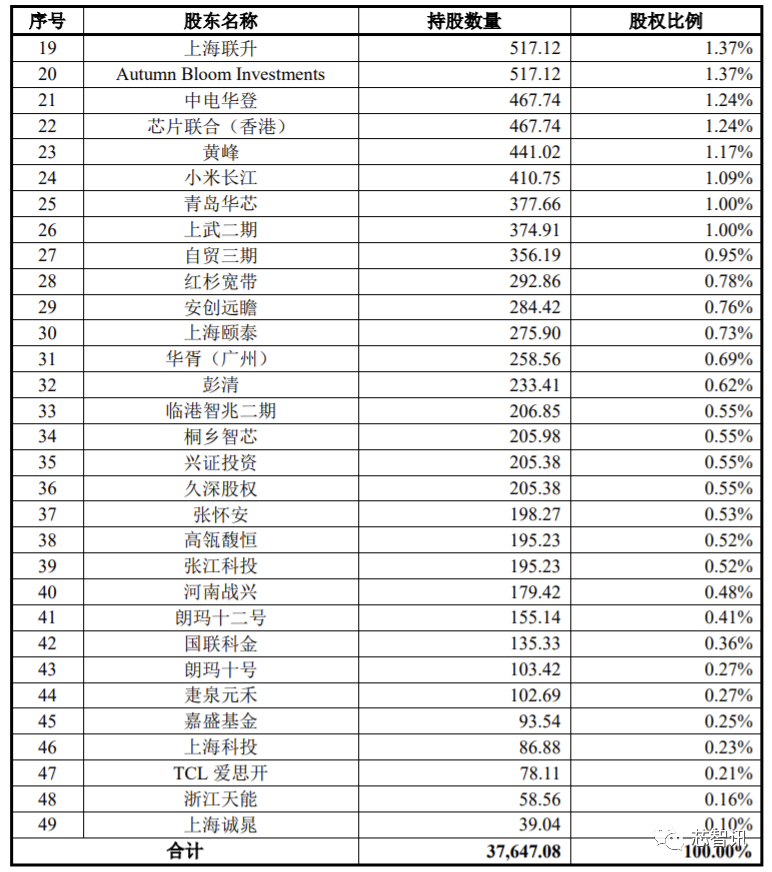

八、阿里网络为第一大股东,戴保家为实际控制人

根据招股书显示,截至招股书发布之时,公司的股权结构较为分散,各股东的持股比例均未超过 30%。公司各股东中不存在直接持有的股份所享有的表决权足以对公司股东大会决议产生重大影响的单一股东。因此,公司无控股股东。

从股权结构来看,公司单一第一大股东阿里网络持有公司17.15%的股权,第二大股东为宁波捷芯、戴保家为第三大股东持股9.36%。

虽然阿里网络持有公司 17.15%的股权,为第一大股东,但是并未被认定为公司实际控制人。

而公司董事长兼CEO戴保家戴保家虽然只直接持有翱捷科技 9.36%的股份,但其实际控制的宁波捷芯、Great ASR1 Limited 和 Great ASR2 Limited 分别持有发行人 10.10%、3.12%和 1.78%的股份,戴保家通过与翱捷科技的员工持股平台——宁波捷芯、Great ASR1 Limited、 Great ASR2 Limited 的一致行动关系,合计控制翱捷科技 24.36%的股份。同时,戴保家还通过与上海颐泰、Innodac HK、Fantasy Ltd.、彭清、全星恒(Chun Sung Hwan)、冠盈集团、黄峰、普续润鑫、上武一期、上武二期等股 东签订一致行动人协议的形式保持最高表决权。因此戴保家被认定为翱捷科技的实际控制人。

另外,阿里网络作为发行人其他持股比例较高且与实际控制人持股比例接近 的股东,出具了不谋求实际控制权及上市后股份锁定 36 个月等相关承诺,并确 认其控制的企业与发行人未从事相同或相似业务,不存在同业竞争。

值得一提的是,戴保家还持有恒玄科技(上海)股份有限公司首次公开发行股票并在科创板上市前的 1.67% 股份。

不过,招股书中表示,戴保家持有恒玄科技的股份较少,且恒玄科技与翱捷科技的产品在功能、产品 核心技术方面均存在较大差异,不存在潜在同业竞争的情形。

九、募资23.8亿元,加强5G及非蜂窝物联网芯片研发

翱捷科技本次拟公开发行不低于4,183.01万股,拟募资23.8亿元,结合自筹资金3亿元,投向包括5G及WiFi6在内的新型通信芯片设计项目,智能IPC芯片设计项目、多种无线协议融合、多场域下高精度导航定位整体解决方案及平台项目、研发中心建设项目、补充流动资金项目。

十、专利诉讼缠身

截至本招股说明书签署日,翱捷科技涉及多个诉讼,包括2 起翱捷科技起诉上海移芯及刘石等被告侵害技术秘密、1 起上海移芯及刘石起诉翱捷科技恶意诉讼、1 起展讯公司起诉翱捷科技侵害商业秘密、5 起展讯公司起诉翱捷科技专利侵权。

其中,刘石等人曾任职于 Marvell,于公司收购 Marvell 前离职并创立上海移芯,并在较短时间内开发了蜂窝芯片产品,翱捷科技因此向法院提起诉讼,起诉刘石等人侵害公司技术秘密。随后上海移芯、刘石起诉翱捷科技恶意诉讼,主张索赔1亿元。

展讯前员工数湛振波于 2016 年 2 月 19 日自展讯公司离职后入职公司。展讯称湛振波擅自将其在工作中掌握的原告经营秘密向公司披露并允许其使用,并主张 3,100 万元赔偿。翱捷科技称,并未侵害展讯公司商业秘密,但存在公司败诉的风险,即使败诉的情况下,公司测算即使败诉的情况下赔偿的合理金额为 45 万元。

5起专利侵权诉讼中,涉及展讯公司 4 项专利,同时涉及翱捷科技蜂窝基带芯片产品中的 ASR3601 及高集成度 WiFi 产品,均系 2019 年推出的产品,当年收入规模较小, 其中展讯公司在一起 ASR3601 的诉讼中提起诉中保全行为,请求法院责令公司 停止生产销售 ASR3601。2020 年 1-9 月,ASR3601 产品销售 7,714.78 万元,WiFi 产品销售 4,942.70 万元,合计占当期收入的 17.91%。展讯称翱捷科技产品侵犯其专利,主张公司停止销售相关产品,并赔偿合计 20,130 万元。

对于5 起展讯公司起诉翱捷科技专利侵权诉讼,翱捷科技认为 1 项原告承继自 Intel 的 WiFi 相关涉诉专利系标准必要专利,公司有权在合理对价下取得授权并持续开发展品,且公司并未侵犯另外 3 项涉诉专利。但不排除公司败诉的风险,根据标准必要专利授权费率判例及非标准必要涉案专利贡献度合理测算,5 起诉讼合计赔偿金额 300 万元,加上合计诉讼费用等 170 万元,公司测算即使败诉的情况下上述五案赔偿的合理金额为 470 万元。

实际控制人承诺承担翱捷科技败诉的全部损害赔偿费用。翱捷科技结合诉讼律师意见,认为公司败诉的可能性较低。

另外,翱捷科技共计 6 件中国发明专利在国家知识产权局被提起无效宣告请求,无效宣告尚未形成结论,其中部分专利存在运用到未来产品开发中的可能,不排除专利 被无效的风险,对公司未来产品所需的专利保护带来不利影响。此外,不排除竞争对手继续提起诉讼的风险。

十一、残酷市场竞争下,翱捷科技的机遇与挑战

翱捷科技的营收主要来自于蜂窝基带芯片销售。而在蜂窝基带芯片市场,目前已经非常成熟,高通、联发科、海思、三星、展锐等头部企业已通过多年的研发投入形成了较高的技术与市场壁垒。

根据Strategy Analytics最新公布的2021年一季度全球蜂窝基带市场的数据显示,2021年一季度全球蜂窝基带市场达到了74亿美元,其中仅高通一家就占据了53%的市场,紧随其后的是联发科(25%)、三星LSI(10%)、英特尔、紫光展锐和海思。头部的六家厂商几乎占据了99%的市场。

翱捷科技公布的今年一季度营收约为2.24亿元,而2020年1-9月其蜂窝基带芯片的营收占比为65.89%,但是此期间WiFi 产品及蜂窝基带产品中的移动智能终端产品的营收大幅增加,导致了蜂窝基带芯片营收占比的下滑。而2019年其蜂窝基带芯片的营收占比高达94.75%。如果我们粗略的以2021年一季度翱捷科技蜂窝基带芯片营收占比为80%来计算,其蜂窝基带芯片的营收约为1.792亿元。在整个一季度全球蜂窝基带市场规模的74亿美元(约合人民币477.744亿元)中占比仅为0.375%。

对于翱捷科技来说,公司成立时间尚短,新进入这个市场往往需要大量的研发投入,需要通过产品性能及价格的优势才有可能打开市场。但是,与高通、联发科、海思、三星、展锐等老牌的蜂窝基带芯片厂商相比,翱捷科技无论是在研发人员数量、专利积累、营收及利润规模上都有着巨大的差距。

仅以展锐为例,目前其研发人员数量已达到了5000人以上,已拥有专利达5000件以上,虽然没有最新的财务数据,不过根据之前公布的数据显示,其2018年的营收就达到了73.3亿元,目前的营收应该有百亿左右了。

显然,即便是与国内的展锐相比,翱捷科技与其之间的差距也是非常的大,更不用去和头部的高通、联发科比了。这也意味着翱捷科技未来想要发展壮大必然将会面临着残酷的竞争。

不过,随着中国电子产业的发展,以及在美国打压之下,国产厂商对于自主可控、国产替代的越来重视,翱捷科技也面临着巨大的市场机遇。

中国目前已经成为了全球最大的智能手机生产地与消费市场,OPPO、vivo、小米、华为等国产手机厂商占据了全球近半的智能手机市场。而在华为被禁的背景之下,国产手机厂商也开始大力扶持国产手机芯片厂商。

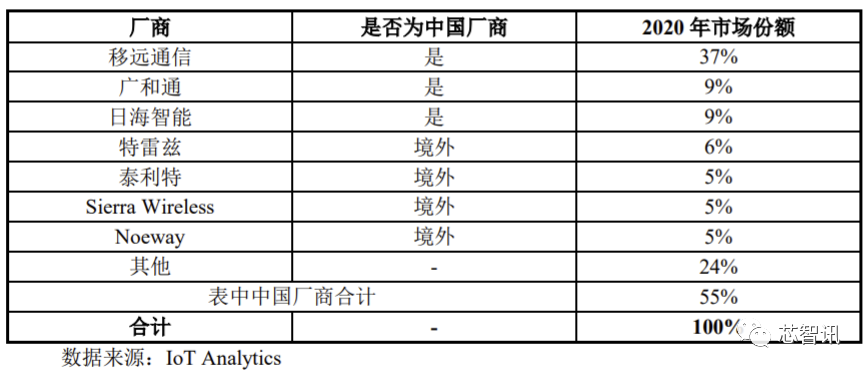

目前中国通信模组厂商已成为全球主要的模组供应商,2020 年全球前三大模组厂商均为中国企业,合计占有全球 55%的市场份额。

随着中国本土智能手机厂商和通信模组厂商的话语权的不断上升,以及国内对于自主可控、国产替代的重视,翱捷科技作为中国本土仅有的三家具备完整的2G到4G基带芯片产品及5G研发能力的通信芯片厂商,凭借本土服务的地域优势及高性价比的产品优势,或将能够在全球通信芯片市场占有一席之地。

编辑:芯智讯-浪客剑