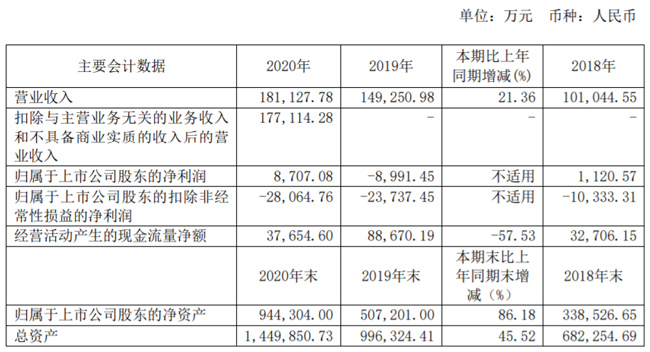

4月27日晚间,国产半导体硅片厂商沪硅产业发布了2020年年报,报告期内,公司实现营收18.11亿元,同比增长21.36%;归母净利润扭亏为盈,达到8707.08万元,而2019年同期则是亏损8991.45万元。

需要指出的是,2020年沪硅产业扭亏为盈并不是因为主营业务利润增长所带动的,主要是由于公司子公司上海新昇作为有限合伙人参与投资青岛聚源芯星股权投资合伙企业(有限合伙)(以下简称“聚源芯星”),聚源芯星作为战略投资者认购中芯国际在科创板首次公开发行的股票,报告期内公司共确认与之相关的公允价值变动损益1.7亿元。也就是说,沪硅产业扭亏为盈是因为投资中芯国际带来的收益。

而从公司的主营业务的业绩来看,2020年,沪硅产业扣非净利润的亏损幅度进一步扩大,从上年同期的亏损2.37亿元提升到了亏损2.8亿元。沪硅产业称,主要是由于公司300mm半导体硅片业务采取了逆周期投资策略,仍处于产能爬坡阶段,固定成本持续增加,同时公司对于300mm半导体硅片研发的高投入导致研发费用较上年同期增幅较大所致。

从产品端看,目前沪硅产业提供的产品类型涵盖300mm抛光片及外延片、200mm及以下抛光片、外延片及SOI硅片,可应用于存储芯片、图像处理芯片、通用处理器芯片、模拟芯片等领域。

通常,200mm芯片制造对应的是90nm以上的工艺制程。报告期内,沪硅产业200mm及以下半导体硅片(含SOI硅片)产品实现收入为12.27亿元,同比11.94%,毛利率为21.76%,同比下降2.67个百分点。

在产能及销量方面,随着沪硅产业于2019年3并购新傲科技,2020年沪硅产业200mm及以下半导体硅片(含SOI硅片)产品生产量达到381万片,同比增长13.65%,销量达到372.04万片,同比增加10.98%。

2020年,沪硅产业300mm半导体硅片实现营收3.16亿元,同比增长46.80%,300mm半导体硅片的销量较2019年度增长较多,也是带动公司营收同比增长的主因之一。但是毛利率为-34.82%,较上年同期增加了13.15个百分点。

作为沪硅产业的300mm半导体硅片项目的经营主体,子公司上海新昇2020年300mm半导体硅片产能已经达到20万片/月,2021年产能规模将持续扩大,并实现30万片/月的产能目标。

财报显示,在报告期内,沪硅产业300mm硅片基本实现了14nm及以上工艺节点的技术全覆盖和国内300mm客户全覆盖,国内客户包括:中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯、长鑫存储、华润微等国内所有主要芯片制造企业。

尽管沪硅产业未在年报中具体披露向前五大客户的销售数据,但公司在年报中披露的关联交易数据显示,报告期内,公司向武汉新芯销售产品的发生额为5225.2万元,上期发生额为2051.5万元,另外公司向中芯北方、中芯上海、中芯北京、中芯南方分别销售产品的金额为:3072.3万元、1601.8万元、873.1万元以及795.2万元。

另外,沪硅产业还表示,公司在19nmDRAM用硅片和128层3DNAND用硅片的认证取得了较好的阶段性进展。报告期内,公司向长江存储科技责任有限公司销售产品的发生额为2540万元,上期发生额为1113.9万元。

根据SEMI的预测,预计2020年全球硅片出货量将达到119.6亿平方英寸,同比增长2.4%;预计2021年将继续增长。

此外,由于半导体行业从2020年下半年以来逐步进入供不应求的市场环境,沪硅产业在年报中表示,预期全行业供应紧缺的态势要持续到2021年下半年甚至更晚才能缓解,预计本轮景气周期将持续2年左右。

在此背景下,沪硅产业也在积极的布局产能以应对未来旺盛的需求。

沪硅产业于2021年1月12日披露的定增预案显示,其计划募资50亿元投入集成电路制造用12英寸高端硅片研发与先进制造项目、12英寸高端硅基材料研发中试项目。项目实施后,公司12英寸硅片产能将达60万片/月。

编辑:芯智讯-林子 来源:沪硅产业财报