12月31日晚间,上交所官网披露,已受理深圳市柔宇科技股份有限公司(以下简称“柔宇科技”)科创板上市申请。

柔宇科技本次IPO拟公开发行不超过12,000万股,募集资金144.39亿元,保荐机构为中信证券。经Wind统计,在目前已上市的科创板个股中,仅中芯国际募资额在柔宇科技之上。

根据招股书显示,柔宇科技的主营业务为柔性电子产品的研发、生产和销售,并为客户提供柔性电子解决方案,主要应用于智能移动终端、智能交通、文娱传媒、智能家居、运动时尚和办公教育等行业。柔宇科技通过自主研发的柔性集成电路技术,提供以全柔性显示屏和全柔性传感器等柔性电子为核心的一整套柔性产品和解决方案。公司的全柔性显示屏和全柔性传感器使传统人机交互界面摆脱了刚性的物理限制,可反复折叠、卷曲,拥有轻、薄、柔、艳(透)的特性,可为用户提供创新的人机交互体验,具有丰富的应用场景。公司通过端到端的垂直整合创新能力开发一系列创新、可靠的柔性电子产品和解决方案。

柔宇科技官网资料显示,2014年8月,柔宇科技面向全球发布与智能手机平台成功对接的世界最薄彩色柔性显示器,厚度仅为0.01毫米,卷曲半径可达1毫米,创造了新的世界纪录;2018年,柔宇科技首条具有自主知识产权的全柔性显示屏大规模量产线点亮投产。目前,柔宇科技已先后发布了可折叠柔性屏智能手机FlexPai、智能手写本柔记RoWrite、超高清VR智能移动影院以及手写本“柔记”等产品。

从持股情况来看,本次发行前,柔宇科技实际控制人刘自鸿直接持有公司38.61%的股份,拥有71.56%的表决权。除第一大股东刘自鸿外,柔宇科技前十大股东分别为:中信资本(持股6.05%)、魏鹏(持股4.97%)、深创投(持股4.64%)、余晓军(持股4.47%)、深圳慧港(持股4.06%)、Jack and Fishcher(持股3.79%)、深圳松禾(持股3.60%)、西藏祥盛(持股2.53%)、杨乐宜(持股2.17%)。

柔宇科技本次IPO公开发行不超过12,000万股,拟募集资金144.39亿元,科创板募资规模仅次于中芯国际,保荐机构为中信证券。所募资金用于柔性前沿技术研发项目、柔性显示基地升级扩增建设项目、柔性技术的企业解决方案开发项目、新一代柔性智能终端开发项目及补充流动资金。

三年半累计亏损近32亿元

2017至2020年1-6月,柔宇科技实现营业收入为0.65亿元、1.09亿元、2.27亿元、1.16亿元,对应是归属于母公司普通股股东的净利润分别为-3.59亿元、-8.02亿元、-10.73亿元和-9.61亿元,三年半累计亏损31.95亿元。柔宇科技称,公司持续亏损的主要原因是公司产品仍在市场拓展阶段销售规模较小且新产品的研发需要投入大量资金。

截至2020年6月30日,柔宇科技累计未分配利润为-24.27亿元,预计公司首次公开发行后,公司短期内仍无法盈利,无法进行现金分红,甚至可能触发科创板强制退市条款的规定,公司股票将面临终止上市的风险。

报告期内,柔宇科技经营活动产生的现金流量净额分别为-35,800.52万元、-61,188.02万元、-81,052.13万元和-38,609.19万元,报告期内均为负数。为保持技术先进性和市场竞争力,公司将继续坚持或者扩大研发投入,且公司上市时尚未盈利,公司存在经营性现金流量持续为负值的风险。

未来,若柔宇科技的经营方针、战略规划、融资规划没有得到有效实施,未在短期内改善现金流状况,将可能对公司的偿债能力造成一定影响。此外,如果公司无法获得足够的营运资金,公司将面临难以持续经营和未来发展前景存在较大不确定性的风险。

柔宇科技表示,一方面,公司未来销售收入可能无法按计划增长,产品商业化进度可能低于预期;另一方面,公司为保持核心竞争力,将持续加大研发投入、新产品开发投入,公司为促进销售收入增长,将持续加大市场推广投入,导致相关成本及费用持续增长。公司成本及费用的增长金额可能会大于销售收入的增长金额,导致营业利润大幅下滑或净利润大幅下滑,因此,公司存在亏损金额持续扩大的风险。

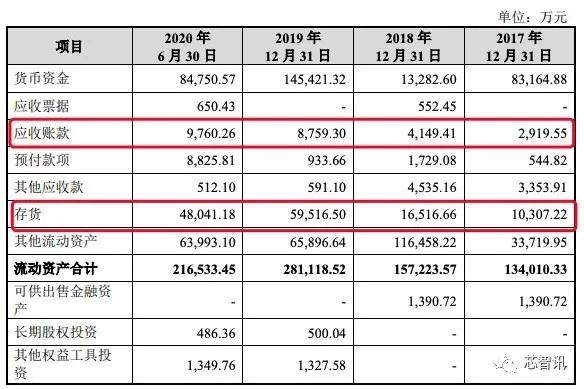

存货与应收账款逐年增长

报告期内,柔宇科技存货账面价值分别为10,307.22万元、16,516.66万元、59,516.50万元和48,041.18万元,存货整体呈现增长的态势。如果公司对于产品预测销量不够准确,则可能出现产品备货较多的风险。如果产品存货时间较长导致新产品的推出挤占原有市场空间,可能通过打折、降价等促销也难以优化库存,则会出现较大存货跌价准备的风险,从而对公司的经营业绩造成一定的不利影响。

而在应收账款方面,报告期各期末,公司应收账款账面价值分别为2,919.55万元、4,149.41万元、8,759.30万元和9,760.26万元,占当期营业收入的比例分别为45.11%、38.05%、38.59%和84.09%。随着公司业务规模的扩大,应收账款可能继续增加,若下游客户财务状况出现恶化,可能存在应收账款无法回收的风险,进而对公司未来业绩造成不利影响。

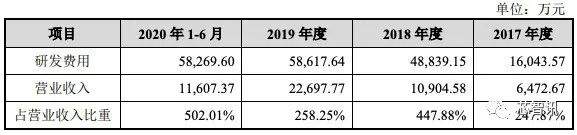

研发投入占比高,新一代蝉翼柔性屏开发投入大

报告期内,公司研发费用分别为16,043.57万元、48,839.15万元、58,617.64万元和58,269.60万元,占各期营业收入比例分别为247.87%、447.88%、258.25%和502.01%。公司重视技术研发和升级,报告期内研发投入不断增加,研发费用规模呈持续上升趋势。

截至2020年11月30日,公司及控股子公司境内获得授权发明专利152项,境外获得授权发明专利200项。

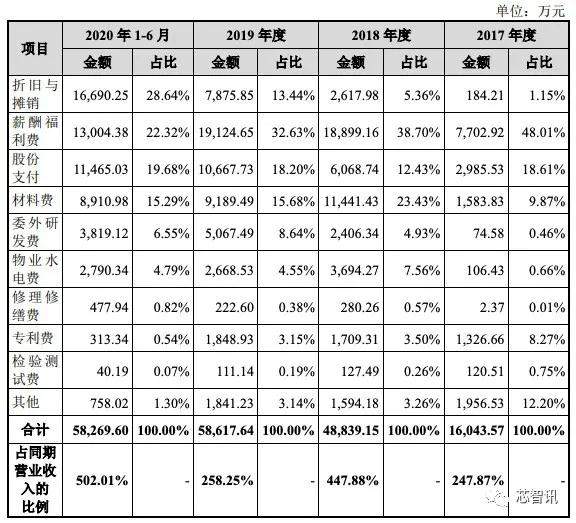

研发费用中薪酬福利费、股份支付、折旧与摊销、材料费占比较大,主要系公司加大产品研发投入,同时研发技术人员队伍不断扩大,相应的薪酬福利费、折旧摊销、材料费增加所致;股份支付占比较高主要系公司对研发人员实施股票期权激励计划终止所致。

从主要研发项目对应的支出情况来看,新一代蝉翼柔性屏开发从2019年立项,投入4,335.54万元,2020年上半年已投入27,637.40万元,上半年全部研发费用为,46,804.56万元,新一代蝉翼柔性屏开发资金投入占比59%。

编辑:芯智讯-林子 来源:柔宇科技招股书