一、中美科技博弈加剧,去全球化整体科技产业成本剧增

1、逆全球化导致多败具伤,科技产业成本加剧

美国商务部于 5 月 15 日宣布对华为执行出口管制修订方案,进一步限制了华为获取半导体芯片等器件的能力。此更改将使以下外国生产的物品受出口管理条例(EAR)的约束:(i)由华为及其在实体清单(例如,海思半导体)上的关联公司生产的半导体设计类的商品是某些美国商务控制清单(CCL)软件和技术的直接产品;(ii)由华为或者其在实体清单中的附属公司生产的芯片组件是美国境外的 CCL 半导体设备的直接产品。同时规定,已进入生产步骤的产品仍可于 120 天内向华为发货。

美国此次进一步逆全球化的政策将加剧科技产业成本,导致华为、半导体产业链、中国、美国、及全球等多方位利益受损。于华为而言,新制裁要求制造商需拿到美国政府许可证方可向华为出口使用美国技术或软件设计的半导体芯片,即无论产品是否为美国公司的产品,只要采用美国技术或软件,就将受到限制。华为及其在实体清单上的关联公司无法使用美国软件设计芯片,同时海外企业也被限制对华为供应芯片。根据这一新规,它将影响华为产品在全球 170 多个国家、地区建立的数千亿美元网络的扩展、维护和持续运行,并将影响超过 30 亿使用华为产品和服务的用户的信息通讯。

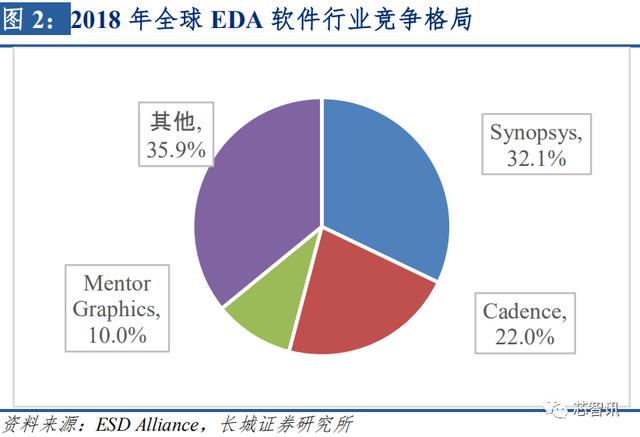

于产业链而言,新规将对原有供应商未来的订单将产生负面影响,例如华为订单占台积电营业收入的 10%~20%,美国贸易限制将影响供应商收入。从产业链下游来看,新规发布后,海思已在台积电取得 5nm 加急订单,可维持华为 5G 基站未来 3~6 个月的供应,短期内影响不大。但为了保持长远产业链的发展,此次新规将倒逼产业链上游的国产替代加速。此前,华为在制造端和软件端均较为依赖进口导致较大政治风险。制造端方面,华为高度依赖台积电,即便国内的中芯国际全力投入的 N 1 工艺初显成效,但其工艺性 能相较 14nm 性能只提升了 20%,而市场基准性能提升了 35%,与台积电 7nm 制程工艺还有一定差距;软件端方面,华为此前依赖 Cadence、Synopsys、Mentor 提供 EDA 软件,这三家公司 2018 年全球市场份额已达 60%,国内还暂时没有可替代供应商。在美国限制性政策公布后,我国加速国产化替代步伐,5 月 18 日,国家集成电路基金Ⅱ及上海集成电路基金Ⅱ向中芯国际注入 160 亿元资金加大研发投入,可以预见未来将加速国产技术替代研发。

于美国企业,美国对他国科技领先公司的打击,也将对美国企业产生负面影响,长期该类逆全球化政策将削弱美国技术实力。根据美国波士顿咨询集团(BCG)的研究报告,中国市场占全球半导体需求的 23%,若美国半导体企业无法顺利与中国企业开展合作,美国将损失 18%的全球份额和 37%的收入,而收入下降将不可避免地导致研发和资本支出的大幅削减,美企或将减少 120 亿~240 亿美元的研发投入,影响未来长期竞争力。此外,美国半导体行业将流失 15000 至 40000 个高技能工作岗位。

于全球而言,此次新制裁可能破坏合作的信任基础,世界各国为了产业的发展、规避外部风险,科技创新和制造业将可能会回流,全球价值链逆向发展,全球化的资源配置效率降低。就半导体产业而言,全球已形成以美国、中国、欧洲主导的芯片设计、以中国台湾、韩国、日本主导的代工制造、及设备供应三个垂直分工的专业合作模式,如果科技创新的回流将增大企业和国家的生产和创新成本,例如一条 20nm 工艺生产线的投入成本就高达 100 亿美元。

2、华为正面迎击,新规倒逼国产化进程

公司历经一年实体清单,已积攒充足应对经验。美国政府 2019 年 5 月 16 日将华为列入实体清单后,同日华为被限制使用谷歌生态系统,为应对危机,华为增加了约 30%的研发投入积累了经验并准备面对长期的无端的制裁,包括重新设计了 1800 多块单板,采购排查了 16000 多个编码,并加大研发 HMS 生态系统,在研发和生态系统开发上投入 1317亿元,约为 2019 年总收入的 15%,同时与欧洲本土企业如地图领域的 TomTom、搜索领域的 Qwant 以及新闻领域的 News UK 进行了合作,目前已初见成效,2020 年第一季度,注册开发者数量增长 150%至 140 万,HMS 全球手机月活量增长 25%至 6.5 亿。所有的研 发投入得以让华为在“实体清单”之下于 2019 年实现营收 8588.33 亿元,同增 19.08%,实现归母净利润 626.56 亿元,同增 5.58%。历经一年实体清单,华为已积攒充足应对经验。

△华为HMS服务

面对此次进一步的限制,华为或仍将坚持全球化,培养供应商。自 2019 年 5 月以来,华为在被制裁期间依旧主张全球化,从采购订单来看,华为 2012 年~2019 年的采购订单金额年复合增长率达 27%,2019 年在美国采购金额达 187 亿美金。面对此次制裁,华为或将依旧拥抱全球化发展,在可能的情况下仍会选择使用美国供应商,但同时将开拓和培育其他的供应商以建立更具竞争力的供应链。

新制裁将倒逼国产化进程加速。19 年美国将华为列入禁运名单后,华为加大了去 A 化进程,我国加速国产替代,成果初显:

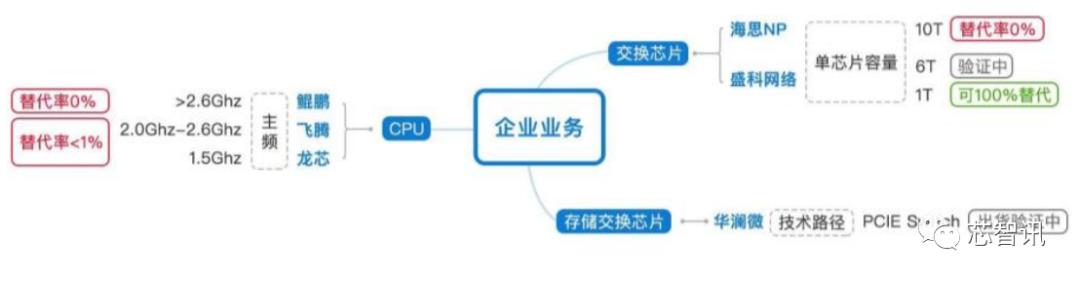

在核心芯片中,AP、基带芯片、摄像头芯片、触控芯片等核心零部件已完成了国产化的基本替代;截至 2020 年 4 月,华为芯片在中国代工的份额从 35.5%增加到了 42.6%;华为“Mate 30”的零部件中美国零部件金额从 11%降 至 1.5%。

除了国产替代外,华为与海外美国以外的巨头也进行了合作,在手机和汽车相关芯片方面,公司与欧洲芯片制造商意法半导体(STMicro)进行了联合设计合作。

在面对此次制裁中,在设备制造端上,5 月 18 日,160 亿元资金注入国内半导体制造巨头中芯国际,用以支持中芯南方 14nm 制程工厂建设,国产芯片替代进程将加速;在软件端,国内 EDA 厂商在部分细分领域有优势,如华大九天、芯愿景、芯禾科技、广立微、博达微等优势企业,但还不足以支撑芯片设计全流程,未来需加速研发。ARM 架构上,ARM与华为在 19 年 5 月已停止合作,但公司已经获得 ARM 的 V8 架构永久授权,有权大幅度改造 ARM 架构甚至可以扩展和缩减 ARM 指令集。公司未来在 EDA 上有望靠自研以及联合国内企业进行开发,在 ARM 架构上进行自行升级改造和发展。

ICT 国产核心器件替代率:

二、全球通信统一标准不可逆,华为标准占比或成最大制衡手段

全球通信统一标准助力产业协同发展。多标准制要求供应商、运营商、生产商的产品对不同标准要具有兼容性,这将极大增加产业整体成本,统一标准可解决过去碎片化、无法互联互通、无法构成一个足够的经济规模等诸多的缺点,从而促进通信产业繁荣。纵观 1G-4G 发展历史,掌握通信标准即掌握通信业最高话语权,主导标准的企业将领航产业发展。

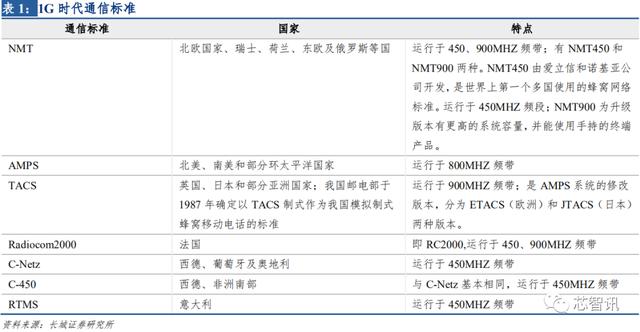

1G 时代:移动通信的拓荒时代,未形成统一通信标准。截止至 1G 时代结束,虽然地区上的移动通信标准有趋向一致的趋势,全球移动通信标准依然没有得到统一。北欧国家统一采用了 NMT 通信规则,但是美国通信市场则是以由 AT?&T 主导的 AMPS 规则成为主流标准。英国和日本以及部分亚洲地 区则是采用 NTT 移动通信规则,而法国,西德和意大利则分别采用 RadioCom 2000、C450-20 (Netz-C)和 RTMS 三种不同的通信 规则,因此欧洲内部的移动通信规 则依然各异。1G 时代作为移动通信的拓荒时代, 虽然没用形成全球实质的统一通信标准,但是各个国家和地区对统一通信标准的重要性已经有了较强的共识,移动通信设备巨头例如爱立信、诺基亚、摩托罗拉等等也纷纷加入了地区标准指定的行列,极大地推进了后期移动通信标准的统一。

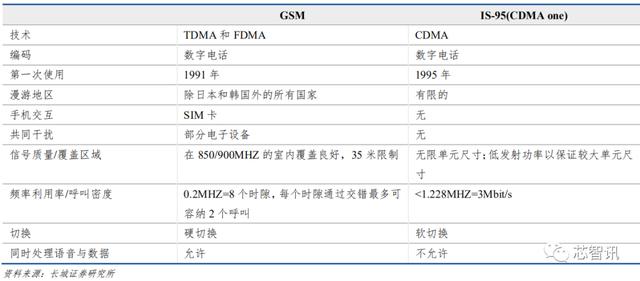

2G 时代:GSM 及 CDMA 成 2G 时代全球通信标准,助力诺基亚等标准先行者提升业绩、领跑数字移动通信。2G 通信技术大致可以分为两种,一种是欧洲电信标准协会基于TDMA(时分多址)主持开发的 GSM(Global System of Mobile Communication,全球移动通信系统),另一种则是美国高通公司投入研发的 CDMA(码分多址)蜂窝通信系统。

GSM 1990 年第一版标准完成,继而 1992 年第一张商业运营 GSM 网络在芬兰落地,通过例如数字蜂窝结构、机卡分离鉴权机制、可全球漫游等一系列革命性创新奠定了移动通信标准多个基础技术。GSM 作为起源于欧洲的通信标准,助力欧洲设备商在数字移动通信时代实现领跑。作为 GSM 的先行者,爱立信、诺基亚于 1991 年共同开发应用于欧洲的 GSM 移动电话系统,在 GSM 成为全球标准的之前建立领先优势,两家企业业绩伴随着 GSM 的全球推广实现了快速发展,从而为成为全球通信巨头奠定了技术和市场基础。

CDMA(码分多址)技术开发于第二次世界大战期间,主要是为防止纳粹部队干扰美军无线电信号。1993 年,美国高通公司 发布了第一个 CDMA 标准:IS-95,两年后,CDMA技术在香港和美国大部分地区投入商业化使用;1997 年 CDMA 网络试验在 中国一些省会城市展开;截至 2004 年,CDMA 商业化网络已经普及于 40 多个国家和地区,拥有全球接近 20%的使用者。而高通作为 CDMA 技术的践行者,其业绩也随 CDMA 的普及而大幅提升。

△2G 时代 GSM 与 CDMA 差异比较

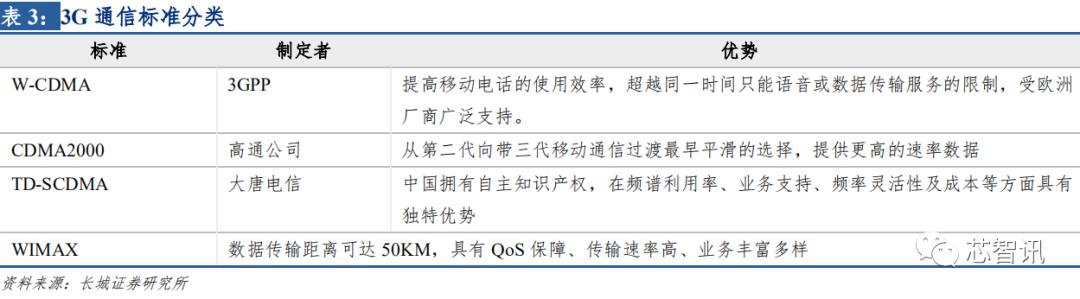

3G 时代:高通受益 CDMA 标准,晋级顶级通信企业。3G 规范是由国际电信联盟(ITU)所制定的 IMT-2000 规范的最终发展结果,在 1999 年 11 月在芬兰召开的 ITU 第 18 次会议上,正式确定了 IMT-2000 的三种主流标准,包括欧洲提出的 WCDMA 标准,中国提出的 TD-SCDMA 标准和美国提出 的 cdma2000 标准。其中,WCDMA 和 TD-SCDMA 可以后向兼容 GSMcdma2000 后向兼容第二代 CDMA 系统。高通为 3G 通信标准制定中最大受益者,其技术专利许可业务随 3G 发展而壮大。自 1995 年起,CDMA 技术首次进行商业部署以来,高通公司的版税和许可费每年都在随着 CDMA 的扩张而增长。高通于1999 研发出 CDMA2000 1X,并被国际电信联盟认可为 3G 无线标准之一。高通公司所掌握 CDMA 技术和专利适用于绝大多数 3G 标 准的设备,即符合国际电信联盟 3G 规范的CDMA2000,WCDMA 和 TD-SCDMA 模式,都需要大量高通科技的专 利才能实现。截至 2000 年底,高通公司已拥有 1,400 多项专利和应用,与 90 多家公司签署了有关cdmaOne 和 cdma2000 1x 的授权使用许可,并与 40 多家公司签署了关于 W-CDMA 和其他 CDMA 标准的技术许可协议,确立了自己作为其他公司寻求 CDMA 技术许可证时的合作伙伴地位。部署以来,高通公司的版税和许可费每年都在随着 CDMA 的扩张而增长。技术专利许可业务(QTL)是高通最重要的业务之一,通过将部分知识产权授权给无线产品制造商(如无线电话和其他设备以及建立和运营无线 网络所需的基础设施)从而产生收益,包括许可证持有人销售产品时的许可费和特许权使用费。这些创新型专利组合为该公司提供了一个不断增长的收入流,并成为收入增长的坚实基础。

4G 时代:4G 标准带来移动通信性能全面再升级,设备商以及各国标准制定竞争升级。2012 年 1 月,正式审议通过将 LTE-Advanced 和 802.16m 技术规范确立为 4G 国际标准,我 国 政 府 主 导 、 电 信 科 学 技 术 研 究 院 拥 有 核 心 专 利 的 TD-LTE-Advanced 作 为LTE-Advanced 的分支之一,同时成为 4G 国际标准。LTE-Advanced 是 LTE 的进阶,改进并增强了 3G 的空中接入技术,其包含 TD 和 FDD 两种制式;802.16m 是 WIMAX 的进阶,最高可以提供 1Gbps 无线传输速率,兼容 4G 无线网络。4G 时代中,设备上竞争日趋激烈,华为坚持从底层芯片研发开始走自主创新的道路,逐渐构筑华为消费者板块,并利用华为的技术和市场打造“世界级终端品牌”,凭借人口红利、工程师红利、成本战略、以及技术领先,华为一跃成为第一大设备商,2017 年,华为与荣耀双品牌并驾齐驱,智能手机全年发货 1.53 亿台,全球份额稳居前三。

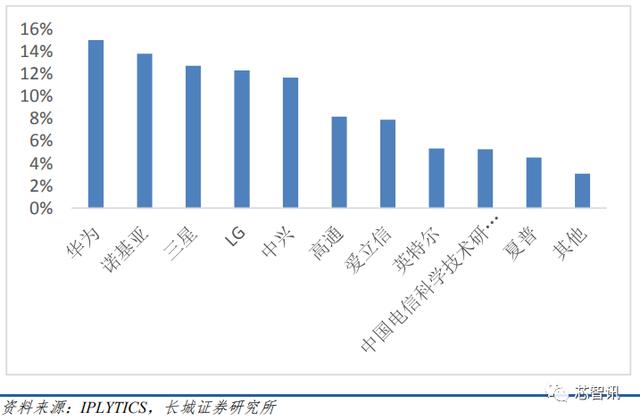

以 1G-4G 发展史为鉴,占领通信标准高地将为公司赢得发展先机,华为于 5G 标准必要专利上的占比或成最大制衡手段。2G 时代,GSM 成为首个全球移动通信标准,从而帮助诺基亚、爱立信一跃成为无线通信的绝对龙头厂商,3G 时代高通凭借 CDMA 标准一跃成为顶级通信厂商,如今 5G 时代即将开启,华为虽面临美方政策压制,其在 5G 通信标准制定上已占据先发优势。据德国专利分析公司 IPlytics 统计,中国申请的 5G SEP(Standard Essential Patent)占全球34.02%,傲居全球第一,其中,申请5G SEP数量最多的是华为,占比15.05%,且早在 2016 年,5G 标准编码阶段,华为的 Polarcode 码方案就在与美国的 LD-PC 和法国的 Turbo2.0 角逐中脱颖而出,成为了 5G 控制信道 eMBB 编码解决方案。

△全球 5G SEP 数量占比分析

华为 Georg Mayer 摘得 3GPP SA 规范组主席桂冠,提升 5G 话语权。国际通信标准组织3GPP 的分支 RAN、SA 和 CT 三个规范组各司其职,其中 RAN 统筹无线接入网部分、SA 主持业务和系统概念、CT 负责核心网和终端。2019 年 3 月 21 日在深圳举行的 3GPP第 83 次全体会议上,华为 Georg Mayer 在与高通 Eddy Hall 角逐中胜出,成功当选 3GPP SA 规范组主席,代表华为的技术和国际影响力受业界认可。此外,2019 年 11 月 19 日在美国里诺举行了 3GPP RAN4 的主席换届,华为子公司 Futurewei 的 RAN4 首席专家当选3GPP RAN4 新一届主席,此次角逐的胜利将进一步提高 5G 标准制定上的话语权。

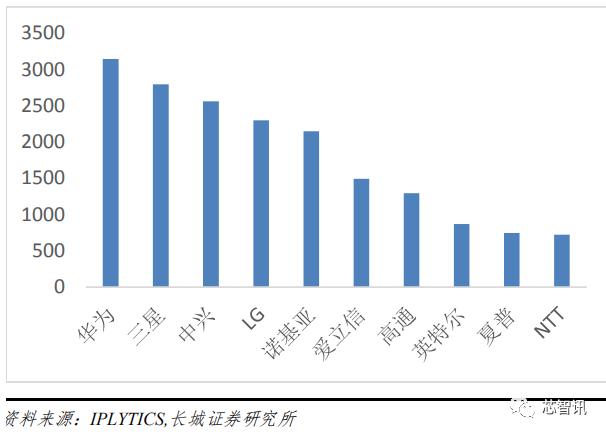

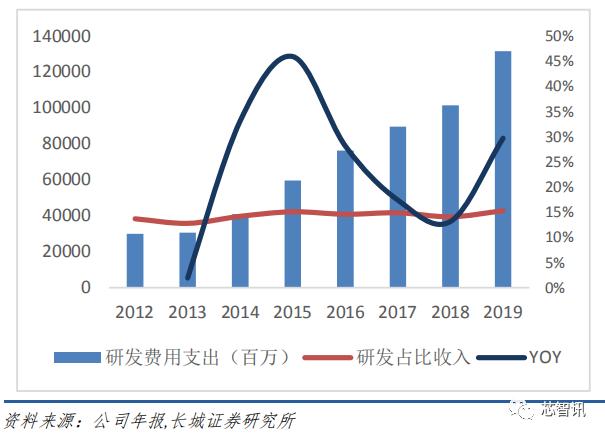

华为大力铸造研发根基,5G 标准专利数傲居榜首。2020 年 2 月 24 日德国专利数据公司IPlytics 发布的 5G 专利分析报告中显示,截止 2020 年 1 月 1 日,全球共有 21571 个 5G标准专利,其中华为以 3147 项傲居榜首,已成为 5G 通信行业的领导者,强大的专利技术实力依赖于研发的投入,2019 年华为研发支出为 1316.59 亿元,同增 29.7%,研发占比收入 15.3%,研发人员较上年增长约 1.6 万名达到 9.6 万,截至 2019 年底累计获得专利授权超 8.5 万件。

△5G 标准专利数量前十企业排名

△华为历年研发支出及占比

三、5G 成中美技术竞争高地,制裁或影响5G建设进程

5G 成中美技术竞争高地,美国对华为的制裁升级或将影响 5G 建设进程。5G 作为数字化转型的核心技术,在新一轮数字经济革命中占据焦点,率先掌握 5G 技术的国家将把握数字经济命脉,大幅提升国家在技术实力及话语,因而 5G 成中美技术竞争高地。美国升级华为制裁,或将影响 5G 终端发展,且对基站建设产生一定影响。5G 基站侧的影响较为可控,基站主芯片已基本完成国产替代,此外短期内公司可完成紧急备货,或转单中芯国际等措施。但在消费级市场等其他方面,在技术上华为目前的基带处理芯片是由台积电代工的先进制程达 7nm 天罡系列,而目前国内芯片厂商的先进制程是 14nm,一旦台积电渠道被阻断,技术制程之间的差距需要一段时间追赶。

此外在软件上,设计芯片的EDA 软件工具,基本被美国的 Synopsys、Cadence 和德国西门子旗下的 MentorGraphics所垄断,占据我国市场 95%的份额,而我国的软件企业尚不具备支撑华为高端芯片的设计。另外在半导体设备上,美国厂商在离子注入、清洗、刻蚀、CMP 等工艺上皆具备优势,其市场份额占全球 40%左右,设备上的替代也需一定的时间。故而此次美国对华为的制裁或将对我国 5G 进程产生一定影响,但华为于 2019 年进入实体清单开始已做足准备,其存货的营收占比 2019 年达到 19.5%可应对紧急事件,且此次制裁具有 120 天缓冲期,缓冲期后亦存在政治博弈后解禁的可能。

编辑:芯智讯-浪客剑

来源:长城证券《中美科技博弈加剧,华为 5G 标准占比或成最大制衡手段》