2019年11月27日,由集邦咨询(TrendForce)主办的MTS2020存储产业趋势峰会在深圳召开。在今天的活动上,来自集邦咨询多位分析师分享了对于明年DRAM及NAND Flash市场的分析和预测。此外,来自集邦咨询旗下的拓璞产业研究院的分析师徐韶甫做了题为《晶圆代工工艺飞跃,高端制程坐7赶5追3》的演讲,对于全球晶圆代工市场以及先进工艺制程进行了详细的分析。

以下是芯智讯根据现场演讲资料整理的内容:

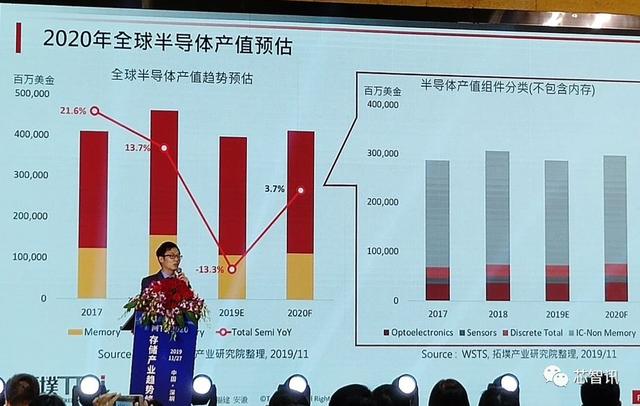

一、2019年全球半导体产值将下滑13.3%,明年将恢复3.7%的增长

根据拓璞产业研究院的数据显示,在过去的2017年和2018年,全球半导体市场分别保持了21.6%和13.7%的快速成长,但是2019年预计将会出现13.3%的大幅下滑,半导体产值将由4500亿美元降至4000亿美元以下。而存储芯片产值的大幅下滑(主要是受DRAM及NAND Flash价格大幅下跌影响),则造成今年全球半导体产值下滑的主要原因之一。

如果将产值衰退较大内存芯片排除在外,我们可以看到,2019年其他的半导体器件的产值与2018年相比只有轻微的4%的下滑。

不过,根据之前的集邦分析师预计,明年DRAM及NAND Flash价格将会在明年第二季度后开始反弹,并直至明年年底,会保持持续平缓的上涨。而这主要是由于存储大厂对于明年的产出均维持保守的策略,再加上明年5G开始规模商用等因素的带动,将会出现一定的供不应求的局面,从而推动价格上涨。

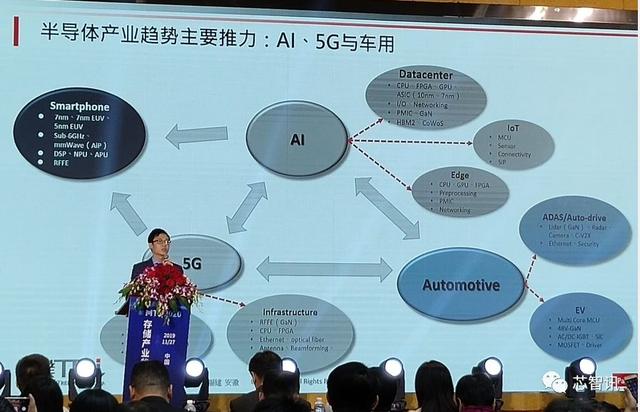

而随着明年存储产值提升,以及在5G、AI、汽车电子的推动下,对于半导体器件的需求的提升,预计明年全球半导体产值将恢复增长,增长幅度将达到3.7%左右。

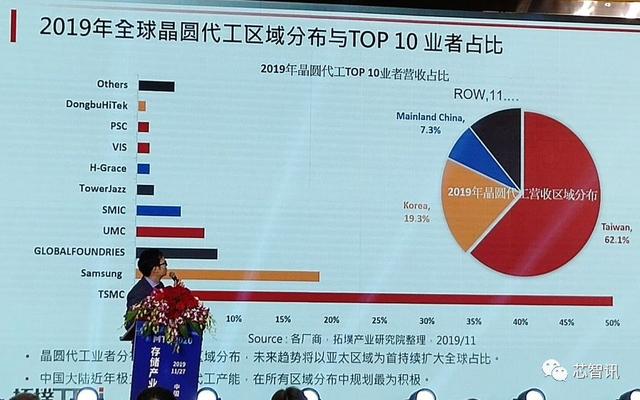

二、2019年全球十大晶圆代工厂

根据拓璞产业研究院公布的数据显示,2019年全球十大晶圆代工厂分别为:台积电、三星、格芯、联电、中芯国际、TowerJazz、H-Grace、VIS、PSC、DongbuHiTek。不过拓璞并未公布详细的市场占比数据。

从公布的柱状图来看,台积电依然是一骑绝尘,市场份额占比超过了50%。而第二名的三星也增长到了19%左右,第三的格芯只有9%左右,第四的联电大约7%左右,中兴国际只有5%左右。可以看到,晶圆代工市场正呈现出强者恒强的局面。

而根据今年前三季的数据来看,前十大晶圆代工厂的营收相比去年同期大都出现了下滑,整体的营收相比去年同期下滑了5.4%。分开来看,前十厂商当中仅H-Grace维持了1.3%的增长,而格芯、联电、中兴国际下滑均超过了10%,台积电和三星下滑幅度较小,均下滑了不到3%。

不过考虑到四季度通常是晶圆代工市场的旺季,特别是一些旗舰手机芯片大多在四季度开始量产,拓璞预计今年整个晶圆代工市场的下滑幅度将会在1.8%左右。同时,拓璞预计明年晶圆代工市场将恢复3.8%的成长。

三、2020年台湾地区晶圆代工产值占比将达65%

从区域分布来看,在台积电的带动下,台湾地区的占比一直保持在60%以上,2016年之时曾高达67.1%。不过由于三星在2017年5月拆分晶圆代工事业部,受此影响,导致区域占比出现变化,韩国的占比由2016年的9.8%快速增长到了2018年的19.3%,与此同时,也造成了台湾地区的占比2016年的67.1%快速下滑到了2018年的60.6%。中国大陆同样也受到了影响,占比也由2016年的8.4%降至了2018年7.7%。

据拓璞预计,2019年台湾地区的占比将回升至62.1%,韩国地区占比将维持在19.3%,中国大陆将继续降至7.3%。

其中,台湾地区受益于台积电的先进制程在客户端的顺利采用,以及新兴产业趋势带动化合物半导体需求上升,将持续拉动2020年台湾区域的晶圆代工产值占比。拓璞预计在台积电带动下,2020年台湾地区的占比将有望进一步提升至65%。

而大陆地区虽然晶圆厂的扩厂动作频频,但是芯片自给率提升速度仍有限,再加上中美贸易摩擦的影响,短期内占比还是会有所下滑。

四、主要晶圆制造厂商的先进制程规划

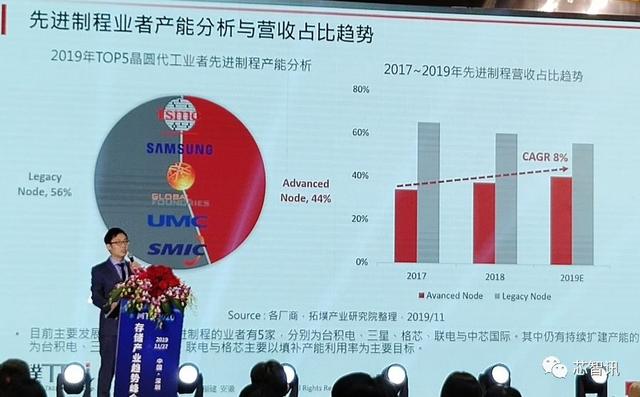

目前能够提供28nm及以下先进制程的晶圆制造厂有台积电、三星、英特尔、格芯、联电和中芯国际。

从2019年这前五大厂商的产能和营收占比来看,整体上先进制程的产能占比已经提升到了44%,并且营收占比在2017年就已经接近了35%,今年预计将提升到40%以上,年复合增长率达到了8%。

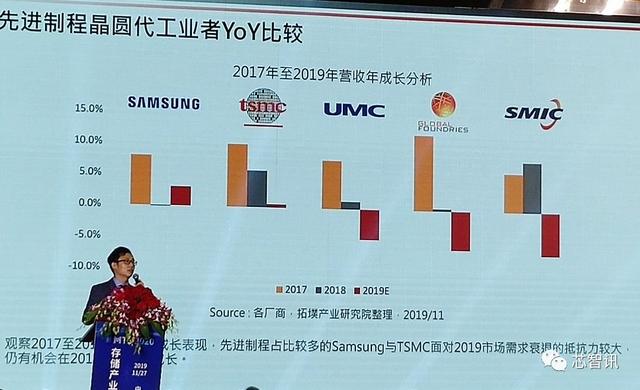

受益于先进制程带来的对于营收的推动,我们可以看到,先进制程占比较多的台积电和三星,自2017年-2019年营收基本都是呈增长的态势,即便是在2019年整个半导体市场大幅下滑的趋势之下,三星和台积电都将维持增长。而相比之下,联电、格芯、中芯国际都出现了5%以上的下滑。

不过,由于去年联电和格芯都先后宣布放弃7nm及以下更先进制程的研发,这也使得目前仍在继续进行更先进制程研发的晶圆制造厂只剩下了台积电、三星、英特尔和中芯国际。

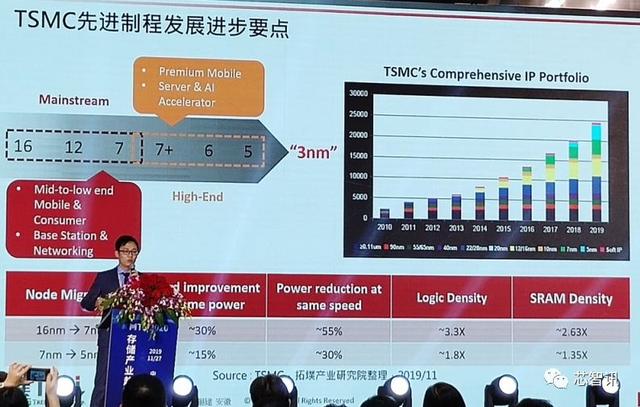

从目前各家已经曝光的规划来看,台积电目前的5nm工厂建设顺利,预计在2020年量产5nm工艺,此外还会推出6nm工艺。

根据数据显示,台积电的5nm逻辑密度将是之前7nm的1.8倍,SRAM密度是7nm的1.35倍。可以带来15%的性能提升,以及30%的功耗降低。

5nm之后,台积电还会推出一个叫做 N5P 的增强版本,辅以 FEOL 和 MOL 优化,以便让芯片在相同功率下提升 7% 的性能、或在同频下降低 15% 的功耗。

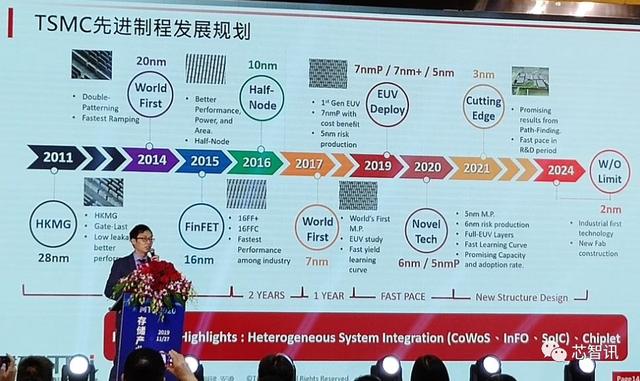

2021年可能会试产3nm,2022年正式量产。本月初,台积电董事长、联席CEO刘德音就表示,台积电将为新的研发中心增加8000多名岗位,用于3nm以及未来工艺的研究探索,该中心计划2020年底落成。此外,他还表示,先进的2nm工艺也进入了先导规划中。2nm工厂将设置在位于台湾新竹的南方科技园,预计2024年投入生产。

按照台积电给出的指标,2nm工艺是一个重要节点,Metal Track(金属单元高度)和3nm一样维持在5x,同时Gate Pitch(晶体管栅极间距)缩小到30nm,Metal Pitch(金属间距)缩小到20nm,相比于3nm都小了23%。

三星为了加快追赶台积电,去年就直接上了7nm EUV工艺,并且在7nm EUV遇阻量产前,还退而求其次的推出了8nm工艺。

与此同时,三星还在加码研发5nm工艺。而根据三星此前透露的信息显示,5nm LPE(5nm Low Power Early)工艺将在今年内完成流片,并于明年上半年投入量产。同时,三星还计划在2020年推出6nm LPE和4nm LPE工艺。

另外,三星还希望抢在台积电之前在2020年底试产3nm工艺。根据之前三星公布的信息显示,其在3nm将弃用FinFET工艺,转而采用GAA MCFET工艺技术。

英特尔由于其晶圆厂主要为自己的芯片生产服务,所以在工艺提升上似乎并没有那么的紧迫,目前英特尔的10nm工艺已经量产,但是芯片还是存在缺货问题,所以英特尔当前更多的是需要扩充产能。

在工艺提升方面,英特尔明年上半年会推出10nm 工艺,2021年才会量产7nm工艺,同时会推出10nm 工艺。2022年会推出7nm 工艺,2023年会推出7nm 工艺。至于更新的5nm/3nm还没有进一步的信息。

中芯国际今年上半年14nm工艺已实现量产,预计明年会持续对其进行改进和优化,进一步扩大出货。此外,之前的信息显示,其12nm工艺开发也取得突破。后续更先进的制程规划目前尚未有进一步信息。

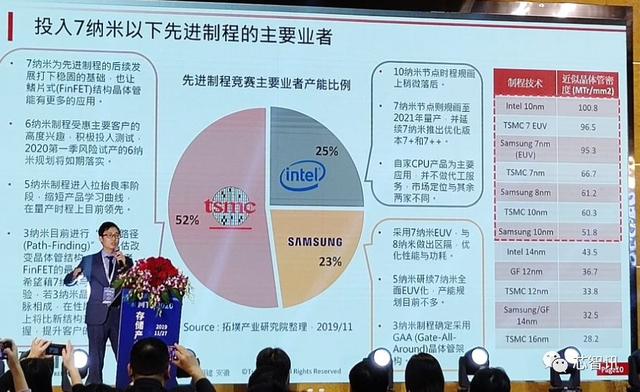

五、7nm及以下先进制程竞争态势

目前能够提供7nm以及7nm以下先进制程工艺的晶圆制造厂只有台积电、英特尔和三星。

从拓璞预估的2019年7nm以下先进制程的市场份额来看,台积电占比高达52%,英特尔凭借其10nm(相当于台积电7nm)的量产拿到了25%的市场份额,三星的占比则为23%。

这里需要指出的是,英特尔10nm工艺的晶体管密度为100.8MTr/mm²,台积电的7nm EUV工艺的晶体管密度为96.5MTr/mm²,三星7nm EUV工艺的晶体管密度为95.3MTr/mm²。显然,从晶体管密度来看,英特尔的10nm工艺甚至是要优于台积电和三星的7nm EUV工艺。

从客户端来看,目前有选择7nm工艺的客户已经有超过10多家,7nm EUV工艺的客户可能至少也已有5家(AMD、苹果、海思、三星、高通),6nm的客户则除了以上的5家之外,还多了博通和联发科,不过到更先进的5nm工艺,目前已确认将采用的客户则只有AMD、苹果、海思、三星和赛灵思。

根据拓璞公布的数据预计,今年台积电的7nm(包括EUV)晶圆产能大概在10-11万张/月。主要客户有:海思、苹果、高通、AMD、赛灵思、英伟达等。

而今年三星7nm LPP(EUV)工艺的晶圆产能大概在1万张/月,只有台积电的1/10左右。客户也仅有三星自己以及高通,另外IBM可能也是三星的客户。

而在接下来的5nm工艺方面,台积电预计在2020年上半年量产,月产能规划是在2020年底前达到6-7万张晶圆。台积电的3nm预计在2021年风险试产,2022年-2023年之间量产。

三星方面,预计在2020年上半年量产5nm,预计前期产能大概在1万张晶圆/月,潜在客户主要还是三星自己以及高通。三星的3nm预计2021年底量产。

编辑:芯智讯-浪客剑