在2019清华校友集成电路论坛上,中科汉天下电子技术有限公司创始人兼董事长杨清华做了题为“中国射频芯片的现状和出路思考”的主题演讲。他指出,目前移动终端的射频滤波器基本被国际巨头垄断,意味着国产化市场前景依然巨大,而国内射频芯片公司小而散,只有联手、整合,放弃内部低端市场的竞争,才有机会挑战国际巨头。

满屏的0%

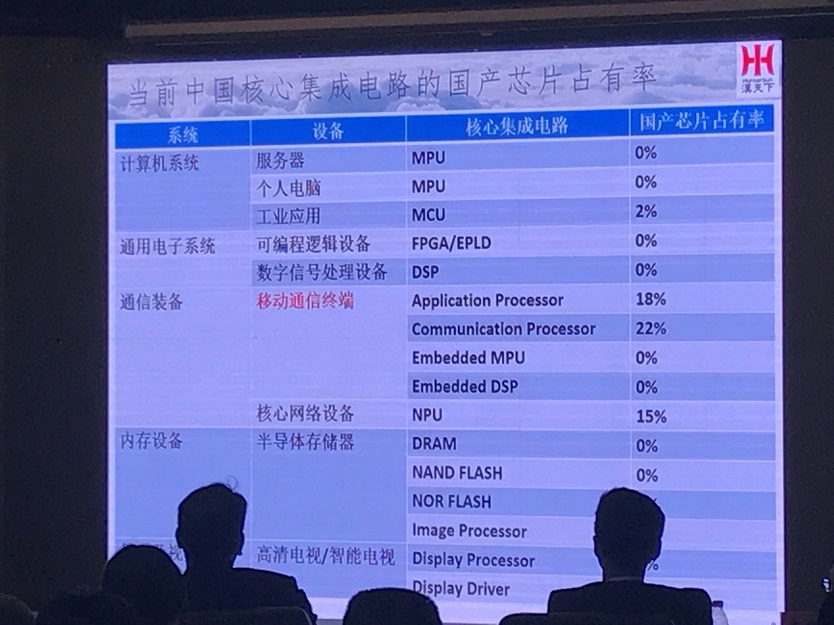

下图是杨清华展示的中国核心集成电路的国产芯片占有率情况。可以清晰的看到,除了工业应用MCU的2%、移动通信终端的应用处理器和通信处理器的18%和22%、核心网络设备NPU的15%、半导体存储器NOR Flash和图像处理领域的5%、以及高清电视显示处理器的5%外,满屏的0%。

中国核心集成电路的国产芯片占有率

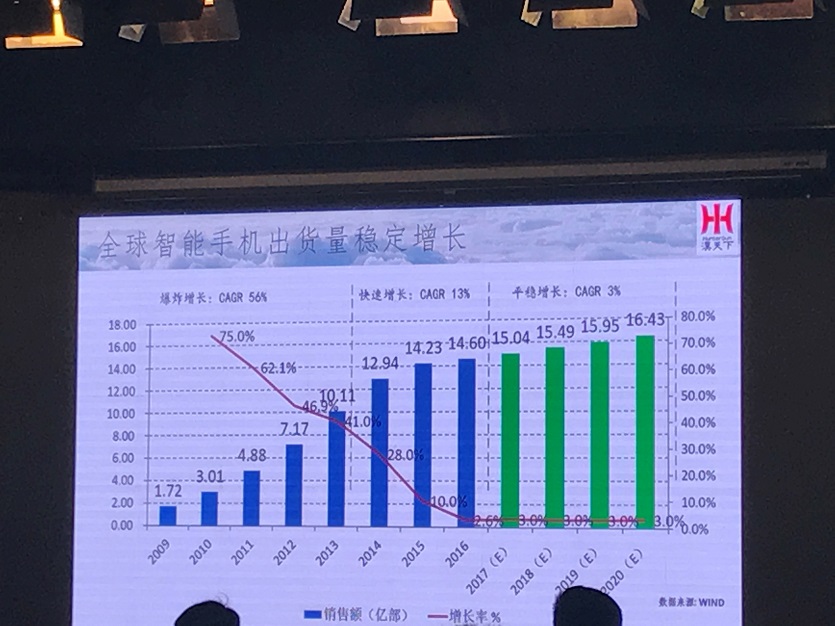

具体到移动通信领域,WINO的数据显示,得益于从功能手机向智能手机的转变,全球智能手机出货量在2009年到2013年间迎来了销售额的爆炸式增长,年复合增长率高达56%;而在2013年至2017年间,伴随着4G手机需求的大幅增长,销售额年复合增长率保持在13%,处于快速增长阶段;从2017年开始到2020年,智能手机步入成熟期,销售额年复合增长率3%,处于平稳增长阶段。

全球智能手机出货量稳定增长

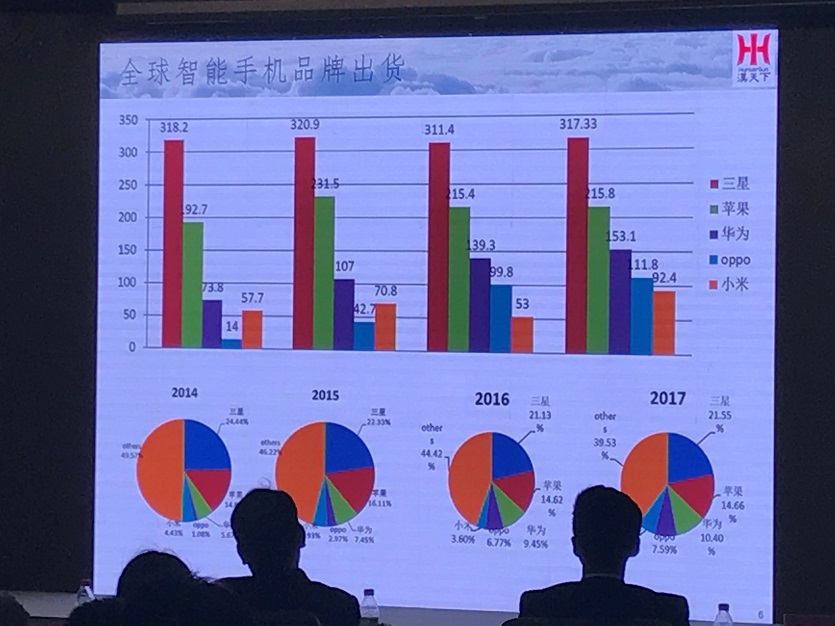

这几年,华为、小米、OPPO等国产品牌手机开始逐渐起量。2014年,全球智能手机品牌出货量还是以三星和苹果为主,但到了2017年,华为出货量已经从2014年的5.67%上升到10.4%,OPPO则从2014年的1.08%增加到了7.59%。

全球智能手机品牌出货

从千元机和旗舰机主板成本构成来看,目前PCBA主板上最贵的器件是主芯片、存储器和包括射频功放、低噪放、开关和滤波器等在内的射频前端器件,在某些旗舰手机上,射频器件的价格甚至超过了存储器、主芯片的价格。

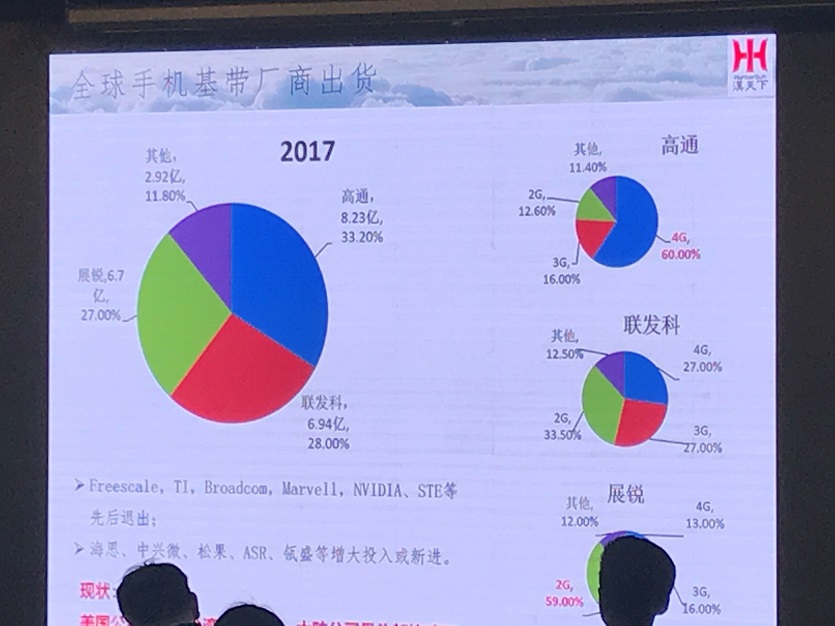

如果再从全球手机基带厂商出货量来看,2017年高通出货量高达8.23亿,占全球33.2%;联发科出货量6.94亿,占据28%;展锐出货量6.7亿,占27%,占据了4G基带产量的绝大部分,其他厂商的出货量总和只有2.92亿美元,市占率仅为11.8%。而曾经的玩家们,Freescale/TI/Broadcom/Marvell/NVIDIA/STE等先后退出了市场,海思、中兴微、松果、ASR、瓴盛等逐渐增大投入或成为新进玩家。

杨清华认为这反映出一个很可怕的现状:“美国公司在吃肉,台湾公司在喝汤,大陆公司骨头都快啃不着了。”

全球手机基带厂商出货占比图

射频前端成为“兵家必争之地”

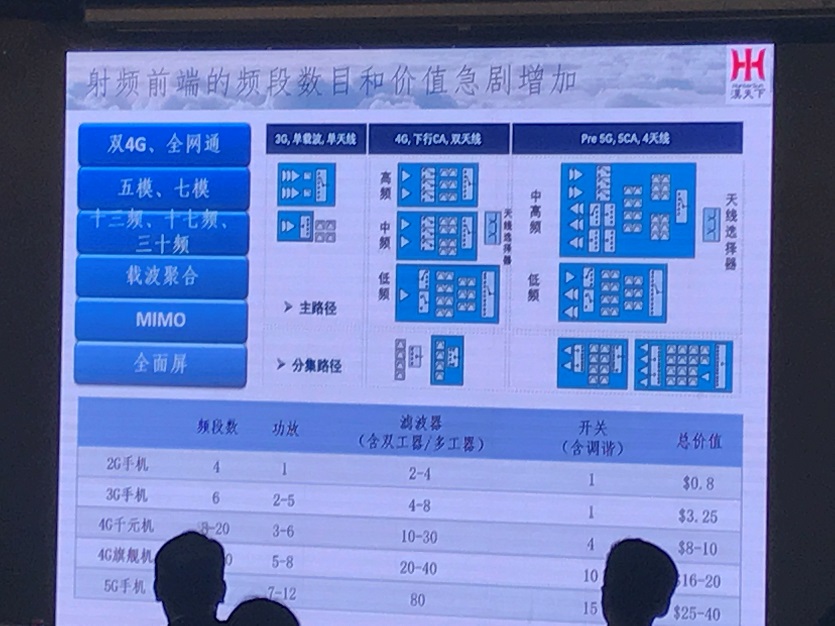

过去的十年间,通信行业经历了从2G(GSM/CDMA/Edge)到3G(WCDMA/CDMA2000/TD-SCDMA),再到4G(FDD-LTE/TD-LTE)的两次重大产业升级,双4G/全网通、五模/七模、十三频/十七频/三十频、载波聚合、MIMO、全面屏逐渐成为智能手机标配,导致包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器在内的射频前端器件数量和价值急剧增加。例如,2G时代,手机频段数是4,总价值是$0.8;3G时代,手机频段数上升到6,总价值$3.25;然而到了4G时代,千元机频段数就达到了8-20,总价值$8-10;旗舰机频段数在17-30,需要20-40个滤波器,10个开关,总价值$16-20;而到了5G 手机,频段数将达到50,需要80个滤波器和15个开关,总价值达$25-40。

射频前端的频段数目和价值急剧增加

根据Yole development数据,2016年到2022年,射频前端各个组件市场情况可以总结为以下三点:滤波器市场显著增加;功放和低噪放稳定增长;射频开关类产品需求多样化发展。

•滤波器。作为射频前端市场中最大的业务模块,滤波器的年复合增长率达到了21%,将从52亿美元增长至163亿美元,市场驱动力主要来自于新型天线对额外滤波的需求,以及载波聚合对更多的体声波滤波器的需求;

•功放和低噪放的年复合增占率1%,从38亿美元增长至41亿美元,高端LTE PA市场的增长将被2G和3G市场的萎缩所平衡,由于新型天线的出现和增长,低噪放市场将稳步前行;

•射频开关的年复合增占率12%,从10亿美元增长至20亿美元,市场驱动力来自于天线开关业务的增长;

•天线调谐器年复合增占率40%,从0.36亿美元增长至2.72亿美元,市场驱动力来自调谐功能被添加到主天线和分集天线中。

目前,全球射频前端市场总规模稳定增加,且集中度较高,领先的厂商均是日美发达国家企业,前四大厂商Skywork、Qorvo、AVAGO和muRata占据着约85%的市场,但国产射频企业的成长空间巨大。

其中,Skywork占据24%,全球前10大手机厂家都是其主要客户,2013年开始,Skyworks在GaAs器件全球市场的份额基本保持在第一;Qorvo占据21%,2014年9月RFMD和TriQuint合并,专门为移动设备、3G和4G蜂窝基站、WLAN、WIMAX、GPS、国防与航空等领域的客户提供各种服务,TriQuint公司是业内最为灵活的GaAs代工业务供应商,依赖外部代工合作关系获得关键工业技术,例如用于开关的pHEMT;AVAGO占20%,主攻无线通信、有限基础设备、工业和汽车电子产品以及消费品与计算机外围设备,专攻3G和4G领域,拥有砷化镓各路放大器产品和转力技术;muRata占20%,2012年3月1日muRata完成对Renesas旗下PA事业部的收购,从而进军PA市场,muRata在手机射频市场具备最齐全的产品线。

除此之外,全球射频公司还在不断的进行整合演变。不断可扩展技术、产品及市场渠道,进行有机结合。强强联合,强者俞强。

全球射频公司整合演变一览

中国射频公司按照分类,主要玩家包括:CMOS功放设计的中科汉天下;GaAs功放设计的除了汉天下之外,还包括VANCHIP、AIRROHA、RDA、Smarter Micro、国民飞骧;GaAs功放制造的企业有台积电、三安光电、海威华芯等;以及做滤波器的信维通信、中电科技德清华莹电子有限公司、重庆声光电有限公司、麦捷科技等。

以汉天下为例,其GSM功率放大器全球市场占有率75%,3G功放全球市场占有率达65%,4G累计出货超过2000万套;射频功放芯片等累计25亿颗;芯片月出货了已达1亿颗,超出国内其它厂家之和,排名稳居第一。

杨清华指出,手机频段碎片化、载波聚合等频谱复杂化的发展导致了对滤波器数量要求剧增。IDC公布的数据显示,2016年全球智能手机总销量近15亿部,到2020年将达20亿部,年复合增长率达到7.2%,滤波器数量随手机支持频段的增加而同步增加;2012年全球3G标准协会提出的LTE-R11版本中,蜂窝通讯系统需要支持的频段增加到41个。到2020年全球5G应用支持的频段数量将实现翻番,新增50个以上通信频段。

从市场容量来看,智能终端射频滤波器市场容量将会由2015年的50亿美元,增长至2020年的130亿美元。当前,只有Avago、Qorvo等少数几家掌握BAW滤波器量产技术的公司,其中Avago和Qorvo两家市场占有率超90%,而SAW滤波器也基本被muRata、TDK等巨头垄断。对国内射频芯片公司来说,仅需要对国外滤波器产品实现10%的进口替代,未来就将成为一个销售额10亿美元以上级别的公司。然而遗憾的是,国内尚无大批量生产和出货的企业。

“信息社会的芯片=工业社会的钢铁,芯片应用无处不在。”杨清华表示,中国消费类IC在过去几十年、未来几十年的商业模式可总结为以下四点:微创新;应用成熟期上市;性能基本过关即可;价格是杀手锏。射频芯片投入相对小,是很好的尝试点和突破口,性能提高是关键。如今,产业环境利好,政府、资本和全社会都给以巨大支持和关注,国产企业应抓住至少10年的窗口期。但另一方面,IC产业没有捷径可走,必须不断试错,需要政府、资本和从业者都积极参与。

来源:电子工程专辑