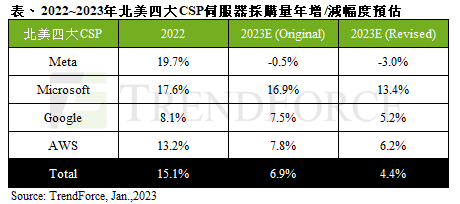

全球经济持续下行,促使北美四大云端服务供应商下修 2023 年服务器采购量,且采购数字可能将持续下调。根据TrendForce研究显示,Meta、微软、Google、AWS四家业者的2023年服务器采购量将由此前预估的年增6.9%降至4.4%,将影响2023年全球服务器整机出货年增长率降到1.87%,加剧服务器 DRAM 供需失衡,2023年第一季度服务器DRAM 价格跌幅约20%~25%。

具体来说,Meta方面,2023年服务器采购量同比下滑幅度将由此前预测的-0.5%扩大至-3.0%,后续采购量还可能继续下修,除经济不稳是所有业者面临的大变数外, 还包括Meta丹麦数据中心因区域性碳排放未达标准,其余欧盟数据中心扩建面临考验;其次,Meta电子商务业务比高达98%,疫情后电商业务持续受衝击,加上ODM厂商库存仍高,恐影响后续扩建动能。

微软方面,由于企业云端投资需求尚未明显下滑,2023年服务器采购量由此前预测的年增16.9%下修至13.4%,故服务器采购量仍能维持双位数成长。将来可能再调降采购量的原因,包括企业持续性裁员,影响微软SaaS(Software as a Service)营收表现;企业支出收敛,使微软旗下IaaS、PaaS云端业务成长受限;供应链物料库存去化不如预期,导致新平台Gen 9(Intel Sapphire Rapids、AMD Genoa、Ampere Siryn)量产规模缩限等。

Google方面,服务器采购量年增幅度也由7.8%下调至5.2%,影响后续采购计划主要有两点:一、采用Intel Sapphire Rapids与AMD Genoa新机种服务器整机总成本未达Google预期,将降低下半年新机型量产规模;二,疫情后电商需求转低,影响云端营收成长,降低Google数据中心扩建计划。

由于大环境需求疲弱,AWS对上游供应链订单含CPU、连接器、铜箔基板等,均较2022年向下调整约30%,2023年AWS服务器采购量年增幅将由7.8%收敛至6.2%。后续采购量是否再下修受两大因素影响,首先是Graviton机型以及AWS使用集中客户端需求,若企业今年需求放缓, 则影响AWS的Graviton机型采购动能;其次是原表定第三季量产的Graviton 3若由Graviton 4机型取代,以开发时程来说,新机出货数量将无法反映至2023年数字。

编辑:芯智讯-林子 资料来源:TrendForce