1月12日消息,台积电今日召开线上法说会,解析了2022年四季度财报,以及对于2023年一季度的业绩预期。同时,台积电还对于海外建厂及产能规划、今年3nm营收占比、半导体景气何时复苏等外界关心的问题进行了回应。

四季度净利润约97.2亿美元,同比增长78%!5nm营收占比已达32%

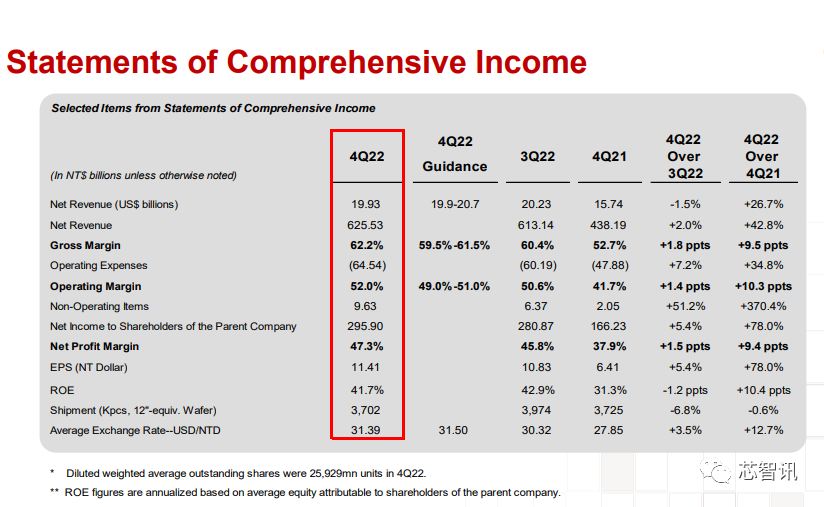

根据台积电公布的财报显示,2022年四季度台积电营收达新台币 6255.3 亿元(约199.3亿美元),同比增长42.8%;毛利率达到62.2%的新高;税后净利润约新台币 2959 亿元(约为97.2亿美元),创新历史新高,同比增长78%;EPS 为新台币 11.41 元 (折合美国存託凭证每单位为 1.82 美元)。

与2022年第三季相比(基于新台币),台积电2022年第四季营收环比增长了2%,税后净利润环比增长5.4%。

台积电此前的财测预估,2022年第四季营收以美元计算,将会在199亿至207亿美元之间。以1 美元兑换新台币31.5元汇率基础计算,营收金额将介于新台币6268.5亿至6520.5亿元,毛利率达59.5%~61.5%,营业利润率为49%~51%。但从最终的第四季财报来看,略低于此前的财测。

从各制程的营收占比来看,2022年第四季度台积电5nm制程的营收占比已提升至32%(上季为28%),7nm制程的营收占比则降至了22%(上季为26%),16nm的营收占比为12%(与上持平),28nm营收占比为11%(上季为10%)。7nm及以下先进制程占比已达54%。

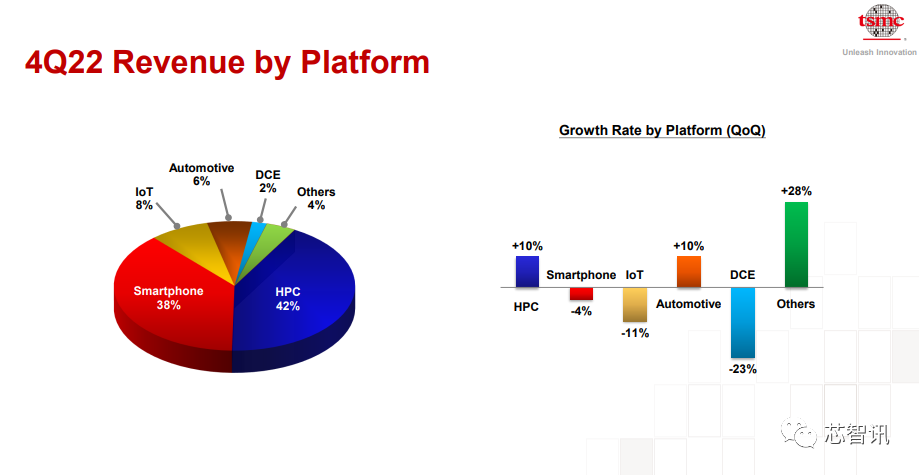

从各应用领域来看,台积电第四季来自高性能计算领域的占比最高,达到了42%,智能手机占比38%,物联网占比8%,汽车电子占比6%。从各应用领域营收的变化来看,高性能计算营收季增10%,汽车电子营收季增10%,智能手机营收季减4%,物联网营收季减11%,数字消费电子营收季减23%。

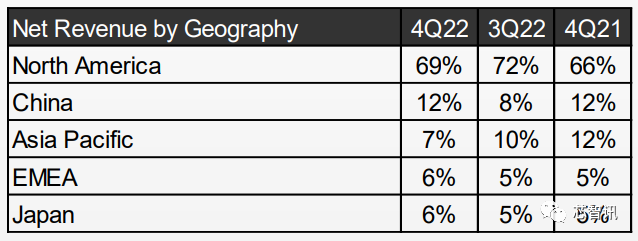

从各地区收入占比情况来看,2022年四季度台积电来自北美客户的收入占比大69%,而来自亚太地区、中国大陆、EMEA(欧洲、中东和非洲)和日本的收入分别占7%、12%、6%、6%。

2022年营收758.8亿美元,同比增长33.5%

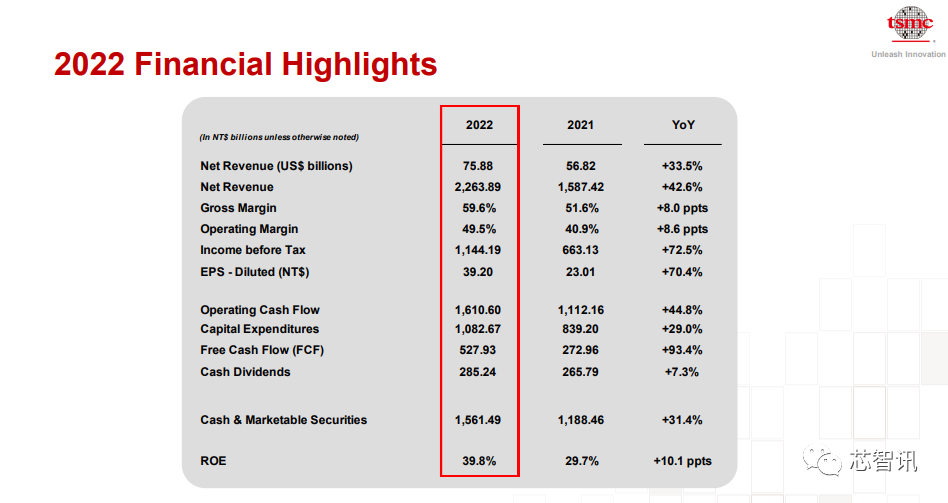

根据已出炉的2022年四个季度的财报数据统计,台积电2022年营收达新台币22638.91亿元,较2021年同比增长42.6%。毛利率为 59.6%,较 2021 年增加 8 个百分点。税后净利润达新台币10165.3 亿元,较 2021 年大幅增长70.4%,EPS 也达到了新台币39.2元的新高纪录。

若以美元计,台积电2022年营收达758.8亿美元,同比增长33.5%。

从各制程的营收占比来看,2022年全年台积电5nm制程的营收占比已提升至26%(2021年为19%),7nm制程的营收占比则降至了27%(2021年为31%),16nm的营收占比为13%(2021年为14%),28nm营收占比为11%(2021年为10%)。7nm及以下先进制程占比已达53%。

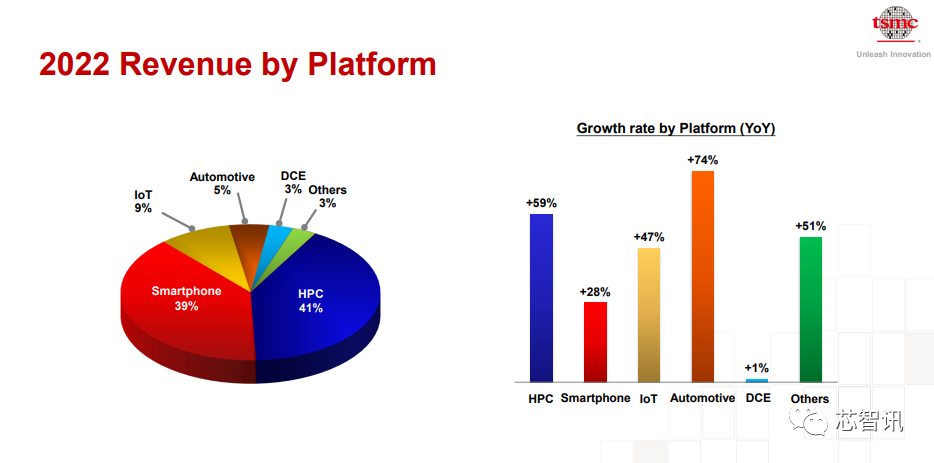

从各应用领域来看,台积电2022年全年来自高性能计算领域的占比最高,达到了41%,智能手机占比39%,物联网占比9%,汽车电子占比5%。从各应用领域营收的变化来看,高性能计算营收同比增长59%,汽车电子营收同比增长74%,智能手机营收同比增长28%,物联网营收同比增长47%,数字消费电子营收同比增长1%。

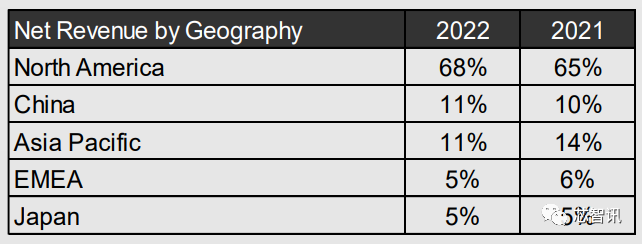

从各地区收入占比情况来看,2022年全年台积电来自北美客户的收入占比为68%,而来自中国大陆、亚太地区、EMEA(欧洲、中东和非洲)和日本的收入分别占11%、11%、5%、5%。

2023年一季度营收环比下滑14%~18%,全年资本支出或减少12.5%

根据对当前业务状况的评估,台积电针对 2023 年第一季的业绩展望为:合并营收预计介于 167 亿美元到 175 亿美元之间。若以新台币 30.7 元兑 1 美元的汇率计算,营收金额约在新台币5126.9 亿元~ 5372.5 亿元之间,较 2022 年第四季下滑14.1%~18%(取中位数约为16%)。毛利率预计介于 53.5% 到 55.5% 之间,营业利润率预计介于 41.5% 到 43.5% 之间。

此外,台积电也预估 2023 年的资本支出将介于 320 亿美元到 360 亿美元之间,较 2022 年持平或减少12.5%。其中70%用于先进制程,20%用于特殊工艺,10%用于先进封装掩膜制造及其他。2023年折旧费用预计同比增长30%,主要是由于N3制程的量产。

在税率方面,黄仁昭表示,台积电今年税率有利因素包含产业创新条例(外界俗称“台版芯片法案”)有望使平均税率压低到15%,较往年的约18-19%有所下降。

2023年全球晶圆代工市场将下滑3%,台积电将维持微幅成长

从台积电公布的财报来看,台积电2022年虽然整体上保持了不错的增长,但是四季度的业绩环比增长已经大幅放缓,并且从对于2023年一季度的业绩指引来看,营收将环比下滑14.1%~18%,毛利率及营业利润率相比2022年四季度都将出现下滑。显然,台积电也开始受到了全球半导体市场下滑的影响。

台积电财务长暨发言人黄仁昭表示,尽管台积电领先业界的5nm制程持续放量,台积电第四季的营收表现仍受到终端市场需求疲软以及客户库存调整所带来的影响。对于2023年第一季,因总体经济情势依然孱弱,预期终端市场需求持续疲软,产能利用率较低,3nm量产初期也未达经济规模,客户进一步的库存调整等诸多因素叠加,影响了台积电业绩。

魏哲家称,去年不计存储芯片的全球半导体产业营收同比增长约10%,全球晶圆代工业营收增长成长27%。台积电2022年营收约758.8亿美元,同比增长33.5%,高于行业平均水平。

不过,从2023年全年的预期来看,台积电总裁魏哲家表示,目前预计2023年全年存储芯片之外半导体产业将下滑4%,晶圆代工产业则下滑3%,台积电会持续微幅成长。

魏哲家解释称,首先台积电7nm家族(包括7nm及6nm)过去两年来自新冠疫情刺激PC与智能手机戏剧性成长,但在2022年下半年库存调整影响下,使得2022年四季度台积电7nm家族调整幅度目前看来比2022年三季度更大,产能利用率不再处于过去3年的高点,估计需要数季时间调整,预期今年下半年需求可望回温。

在回应外资提问时,魏哲家还提到,库存调整去年就已经发生,去年第三季就看到相关情况,目前台积电看今年下半年将维持正面看待,预计半导体产业景气有望于今年上半年触底,下半年应可健康复苏。除了3nm会是今年下半年复苏因素,还有下半年新品发布以及HPC/AI与电脑领域应用,台积电将倾听客户对能源使用效率的需求,持续提供价值。

2023年台积电3nm制程将贡献约5%营收

魏哲家表示,虽然过去新冠疫情刺激的戏剧性成长将不会再次发生,但台积电在5nm与3nm技术领先、乃至未来2nm带动下会准备就绪。

具体来说,台积电3nm(N3)去年第四季量产,升级版3nm(N3E)制程将于今年第三季量产。计划2025年在新竹和台中量产2nm(N2)制程。

魏哲家预估,今年N3及N3E将贡献中个位数百分比(约4%至6%)营收,营收贡献将高于5nm制程量产第一年的贡献,预计N3和N3E第一年和第二年的流片量是N5的两倍。

另外,预计在HPC和智能手机应用的推动下,2023年、2024年、2025年及以后,N3制程的需求会持续强劲。N3制程未来会是台积电的重要制程节点,未来台积电总收入的CAGR约为15%~20%。

台积电考虑在日本再建一座晶圆厂,并评估在欧洲建车用晶圆厂!

台积电总裁魏哲家在法说会上还首度证实,台积电考虑在日本新建第2座晶圆厂,同时也在评估在欧洲建车用晶圆厂的可能性。

魏哲家表示,“台积电正在日本兴建一座特殊制程技术的晶圆厂,该晶圆厂将采用12/16nm和22/28nm制程技术,计划于2024年末进入量产。我们亦考虑在日本建造第二座晶圆厂,只要客户需求和政府的支持水准合乎情理。”

与此同时,魏哲家还透露,“在欧洲我们正在与客户和伙伴接洽,将根据客户需求和政府的支持水准,评估建立专注于车用技术的特殊制程晶圆厂的可能性。”

台积电代表团曾已于去 10 月前往德国萨克森州讨论在那里建造晶圆厂的可能性,几周后,台积电称“目前没有计划在欧洲建厂,但不排除任何可能性”。随后台积电还派高级人员前往德国德累斯顿考察在当地建厂的可行性。

据英国《金融时报》近期报道称,台积电将会在今年派出一个额外的代表团抵达德国,就是否斥资数十亿美元建造一座预计“最早在 2024 年”开始建设的工厂做出“最终决定”。

据了解,德累斯顿是德国东部萨克森邦(Sachsen)的首府,拥有欧洲最大的半导体集群,因此又有“萨克森硅谷”(Silicon Saxony)的别名。英飞凌(Infineon)、恩智浦(NXP)、格芯(Global Foundries)、博世(Bosch)等晶圆制造大厂都有在当地设厂。

未来海外28nm及以下产能占比或超20%

除了计划在日本和欧洲建新晶圆厂之外,台积电在中国大陆正依计划在南京扩产的28nm制程技术的产能,也将持续恪守所有规章制度支持当地客户。

值得注意的是,去年12月6日,台积电位于美国亚利桑那州的晶圆厂一期项目召开首批机台进厂典礼,预计2024年开始投产4nm制程。同时,台积电还宣布在亚利桑那州晶圆厂启动二期工程,预计于2026年开始生产3nm制程技术。两期工程总投资金额激增至400亿美元。

总体来看,未来台积电位于台湾岛外的28nm及以下先进制程的海外产能将会持续增长。台积电表示,依据客户需求和政府支持力度,台积电28nm及以下的海外产能,可能在五年或更长时间内,在台积电的28nm及以下总产能当中的占比达到20%或以上。

台积电此前在美国投资人日活动上已放出相关消息称,台湾在中国台湾大本营持续扩充先进制程的同时,长期规划的海外产能未来将达到总产能占比的20%。外界预计,相关占比有望在2027年至2028年前后达成。

将努力控制海外晶圆厂的高成本

对于美国亚利桑那州的工厂成本远高于台积电在中国台湾的晶圆厂的问题,台积电表示,成本差距的主要原因是建筑和设施的建设成本上,美国晶圆厂比台湾晶圆厂高出4到5倍。高昂的施工成本包括了根据职业安全和健康法规获得许可的人工成本、近年来的通货膨胀成本以及人员和学习曲线成本。因此,海外建厂的初始成本就会高于中国台湾。

台积电强调,虽然海外晶圆厂的起始成本高于台积电在中国台湾的晶圆厂,但目标是管理和最小化成本差距。台积电的定价将维持策略性以反映自身的价值,其中亦包含在地域上的灵活性价值。同时将利用大量生产、规模经济和制造技术领先的竞争优势,持续降低成本,台积电也将继续与各国政府密切合作,以取得他们的支持。

台积电指出,通过采取这些行动,台积电将有能力吸收海外晶圆厂较高的成本,并且无论在何处营运,都持续作为最高效和最具成本效益的制造服务提供者。

因此,即便台积电在中国台湾以外增加产能,相信长期毛利率达53%以上仍是可实现的,而具持续性且健全的股东权益报酬率(ROE)能够优于25%,同时为股东带来盈利增长。

编辑:芯智讯-浪客剑