7月12日消息,英国《经济学人》杂志近日发布了一篇题为《After a turbocharged boom, are chipmakers in for a supersized bust?》(在经历了涡轮增压式的繁荣之后,芯片制造商是否将迎来一场超级大萧条?)的文章称,全球芯片制造业在极速繁荣后,景气度正面临急剧下坠的风险,原因包括产能快速扩张、需求反转下降,以及多国政府大力干预等。

华尔街日报与日经新闻也都已发出类似警示。华尔街日报指出,分析师对芯片商销售前景已更为悲观,美国银行认为半导体景气循环可能正走到下行周期。日经新闻认为,在半导体需求急踩刹车之际,业界却相继启动巨额投资,英国Omdia公司分析师南川明警告,除了最先进芯片之外,其他产品都将供应过剩。

以下为《经济学人》原文编译:

2021年,随着全球芯片短缺的加剧,显卡成为最为了当时最为热门的产品。游戏爱好者和加密货币矿厂主彻夜排队抢购,以期获得美国两大显卡制造商Nvidia和AMD的最新的高端产品。

但图形处理器远非唯一的炙手可热的半导体。当时芯片的严重短缺扰乱了从智能手机到汽车和导弹的所有产品的生产。与此同时,对各种半导体制造设备的需求也是持续激增。

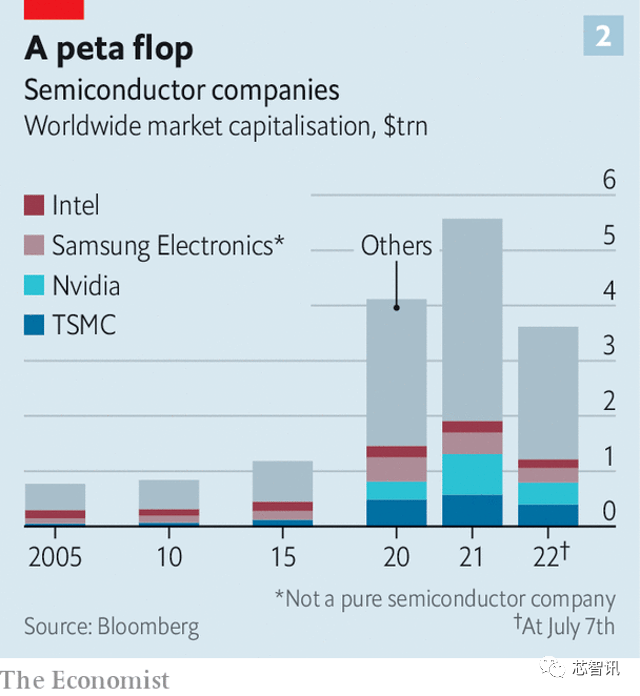

据市场研究公司IDC的数据显示,去年全球芯片业销售总额为5800亿美元,同比增长增长25%。芯片业者股价也大涨,作为全球最大的晶圆代工厂,台积电的市值大涨,一度成为了全球第十大市值最高的企业。

虽然需求预计将越来越难以满足,全球各大芯片制造厂商也加速扩大投资,以增加芯片产能。台积电、英特尔、三星去年共投资920亿美元,比2019年激增73%,并承诺未来两年将再投资约2,100亿美元。

通常芯片厂商从开始扩产到量产需要一到两年的时间,之后还需要等产能逐步爬升,到可实现满产还需要一两年的时间,这也使得实际的新增芯片供应的兑现,以满足激增的需求,存在着滞后周期。

但现在看来,芯片周期似乎已经加快了。因为目前各种芯片需求已经开始下滑。

三星本月表示,继三个季度创纪录的销售数据之后,本季度的营业利润将停滞不前。据报道,该公司正在考虑在2022年下半年降低内存芯片的价格。

今年6月底,美国存储芯片制造商美光预测第三季度的销售额为72亿美元,环比下滑了20%。

市场研究公司TrendForce预计,未来三个月存储芯片价格将下降10%。

另据估计,由于加密货币市场低迷,挖矿需求大减,游戏玩家也开始花更多时间在非虚拟现实中,图形芯片的需求大幅下滑。图形芯片的价格也自1月份以来已经下跌了近一半。

美国芯片巨头英特尔(Intel)首席财务官大卫·津斯纳(David Zinsner)委婉的表示,今年剩下的时间看起来“比一个月前还要嘈杂”。

半导体市场随着涡轮增压式的繁荣之后,有可能会演变成超级大萧条。自今年以来,全球芯片制造商的股价下跌了约三分之一(见下图),是美国大公司标准普尔500指数的一半。除此之外,地缘政治紧张有可能导致全球市场的割裂,并摧毁复杂的供应链体系。这场疫情大流行之后的超级明星行业突然变得不那么耀眼了。

产能快速增长与需求急剧下滑

从供应端来看,芯片厂商增加产能的一种方式是在现有的晶圆厂内安装新的产线。研究公司Future Horizons的马尔科姆·佩恩(Malcolm Penn)估计,2021下半年,全球用于在硅片上蚀刻芯片的设备支出比新冠疫情之前的水平增加了约75%。考虑到这些投资转化为新半导体大约需要一年时间,2022年底可能会出现生产过剩。

另一种提高产能的方法是建造新的晶圆厂,这可能需要几年的时间。另一个研究组织SEMI称,2020及2021年全球共有34座新晶圆厂动工,预计2022年至2024年还有58座新厂动工,将使全球芯片产能增加约40%。仅英特尔就有六座,其中包括位于俄亥俄州的一家价值200亿美元的领先“megafab”,以及位于亚利桑那州和德国马格德堡的工厂。台积电正在亚利桑那州建造一座类似的工厂。三星的投资计划包括在德克萨斯州建立一家大型先进制程工厂。其中大多数预计将在2025年开始生产芯片。

但是,市场总是存在着风险,那就是,当新的供应实现时,一些需求可能已经消退。

目前,市场对于芯片的需求似乎比预期更快地消退。最明显的迹象是个人电脑市场,它约占所有种类芯片总需求的30%。IDC的数据显示,随着在家工作和上学成为常态,这一疫情推动的全球个人电脑出货量的增长将开始衰退。根据IDC最新发布的报告显示,2022年第二季度全球传统PC出货量为7,130万台,同比大幅下滑15.3%。这是继连续两年增长后,连续第二个季度出货量下降。IDC此前预计,今年全球个人电脑出货量将下降8%。

同时,占所有种类芯片总需求20%的智能手机销量预计也会下降。4月份,全球最大市场中国的智能手机出货量比去年同期下降了三分之一。

如果世界经济陷入衰退,个人电脑和手机销售的放缓将更加严重。

此外,数据中心和汽车制造业各自消耗了约全球10%的芯片。预计今年的需求不会下降。但可以看到增速放缓的迹象。其中,中国为数据中心服务器芯片订单已经开始减少。

对于此前因缺芯而惊慌失措的需求汽车制造商而言,他们已经订购了两倍或三倍的芯片,以避免出现因缺芯而停产的窘境。

伯恩斯坦(Bernstein)的经纪人斯泰西·拉斯贡(Stacy Rasgon)指出,过去几个季度,汽车芯片的发货量比根据发货数量和平均汽车中芯片的典型数量得出的预期高出约40%。汽车行业的大量半导体库存可能意味着新订单可能将突然减少。

“割裂”的半导体供应链

另一股强大的力量可能会加剧价格下跌的压力。国内和国际政治因素对半导体供需的影响越来越大。在供应方面,去年的芯片危机令世界各国政府感到震惊,并提醒西方国家75%的半导体产自亚洲。许多人现在希望将制造业,特别是被视为具有战略重要性的尖端芯片的制造业,纳入其境内。

目前美国国会正在就《芯片法案》进行争论。该法案如果颁布,将在五年内为该行业提供高达520亿美元的补贴和研发拨款。到2030年,欧盟版本的《欧洲芯片法案》将对相关业者提供430亿欧元补贴;印度、日本与韩国也有类似计划,中国大陆更是自2014年以来就长期补贴,这些都可能将加剧未来产能过剩的问题。

所有这些国家的慷慨投资,可能会导致更多的产能过剩。与此同时,更大的干预可能会进一步削弱市场前景。一方面,一个全球分工的芯片产业将面临重复浪费的风险,从而推高消费者的成本。

咨询公司波士顿咨询公司(bcg)和游说团体半导体工业协会(Semiconductor Industry Association)发布的一份报告显示,在半导体生产在区域内自给自足的情况下,芯片价格将上涨35%-65%。

美国政府似乎有意以另一种方式限制需求。它正利用出口管制,阻止中国买家获得先进半导体及其制造工具。这种冲动是可以理解的:中国对美国领导的全球秩序是一个越来越有力的挑战者。对于半导体行业来说,更麻烦的是,中国也是世界上最大的芯片市场。

由于美国的贸易限制,台积电和英特尔已经失去了部分中国大陆客户。高通公司(Qualcomm)等美国芯片厂商也在年报中指出,中国客户正在开发自己的芯片或转向当地供应商,部分原因是地缘政治紧张。美国芯片制造商警告称,如果他们永久性的失去了中国的客户,那么他们庞大的研发预算将难以维持。

对于半导体价值链中的其他公司来说,政治考量也是一个头痛的问题。7月5日,彭博社报道称,荷兰ASML在用于高端芯片的1亿美元以上的光刻机市场上处于垄断地位,受到美国政府的压力,要求其停止向中国大陆公司出售设备。中国大陆市场占ASML销售额的15%;消息传出后,ASML的股价下跌了7%。ASML的美国供应商,如Azenta和Mks Instruments的市场价值也出现下滑。对于其他美国工具制造商来说,中国大陆市场更为重要。应用材料、kla和Lam Research三分之一的收入来自中国客户。他们都在与美国政府谈判,希望放松限制向中国大陆出售高科技工具。

如果推动更大程度的半导体自给率,芯片产能过剩可能会弱化。但这不是不可能的。例如,为了使美国的晶圆厂保持领先地位,可能需要持续的补贴。反过来,这需要容易分心的决策者持续关注。

6月底,英特尔表示将推迟其在美国俄亥俄州的新工厂奠基仪式,并将其归咎于美国《芯片法案》的延迟通过。台积电表示,出于同样的原因,它可能不得不放缓亚利桑那工厂的建设。今年4月,台积电前董事长张忠谋直言不讳地称,美国试图重新部署芯片生产是“徒劳的”,并指出美国的高成本和缺乏工程专业知识。

事实上,除去各国政府的干预,芯片周期的下降最近变得越来越短。

SEMI负责人阿吉特·马诺查(AjitManocha)指出,这可能在一定程度上是因为该行业变得更加统一。20世纪80年代,内存芯片市场有20多家公司争相制造。如今,它主要美光、三星和SK Hynix三家公司主导。在微处理器制造的最前沿,情况也同样严峻,英特尔、三星和台积电是唯一能够生产最先进制程半导体的公司,而2001年则有近30家。更少的公司控制了更大比例的资本支出,如果供过于求,他们可以控制资本支出。这将要求芯片制造商重新发现资本规律,这使得他们不必遵守原有的产业周期规律。

编译:芯智讯-浪客剑

来源:经济学人

https://www.economist.com/business/2022/07/10/after-a-turbocharged-boom-are-chipmakers-in-for-a-supersized-bust