5月10日消息,据业内人士爆料称,车用芯片大厂安森美(Onsemi)深圳厂内部人士透露,其车用绝缘栅双极晶体管(IGBT)订单已满且不再接单,2022年-2023年产能已全部售罄,但不排除有部分客户重复下单的可能。

据安森美深圳公司的内部人士透露,“我们对大客户都是采取直供模式,且2年一签,我们现在的产能刚好能满足已签订单的需求。目前我们今年、明年的订单都已经全部订出去了,我们现在已经不接单了。没有足够的产能,接单也无法交付,还要面临违约的风险。不仅是我们,其他主要供应商也面临这样的情况。”

自2020年底以来,受益于新能源汽车市场对于IGBT等关键功率半导体的旺盛需求,以及全球半导体制造产能紧缺的影响,英飞凌、安森美等功率半导体大厂都陷入了IGBT订单交货紧张的情况。

此前供应链消息也显示,目前IGBT缺货已高达50周以上,供需缺口已经扩大到50%以上,IGBT订单与交货能力比最大已拉至2:1。

据富昌电子等分销商官网显示,截至4月底,IGBT相关产品信息共有2192条,但有库存的仅121条,其中有42条物料货期在45周及以上,部分分销商的部分料号货期甚至拉长到了60周。

自去年以来,部分车企也因为英飞凌、安森美等IGBT大厂供应的持续紧张,也开始扩大寻求斯达半导、时代电气、比亚迪半导体、华润微、士兰微等本土供应商供货。

去年12月,就有消息显示,士兰微已获得比亚迪亿元级车规级IGBT订单,此外获得订单的还有斯达半导、时代电气、华润微等功率半导体厂商。

IGBT市场的旺盛需求,也吸引了功率半导体大厂闻泰科技旗下的安世半导体的入局。今年3月9日,闻泰科技发布公告称,旗下全资子公司 Nexperia B.V.(“安世半导体”)于 2021 年设立了中国研究院,专注高压功率器件、模拟 IC 等新产品研发方向。目前公司自主设计研发的IGBT系列产品已流片成功,取得阶段性重大进展,各项参数均达到设计要求。

受安森美IGBT停止接单消息影响,5月11日,国内相关功率半导体概念个股大涨,截至午间收盘,华微电子、立昂微、闻泰科技纷纷涨停,斯达半导上涨超5%,士兰微、华润微等均上涨超4%。虽然午后大盘指数冲高后大幅回落,但闻泰科技仍封死涨停,华微电子、立昂微仍保持了7%以上的涨幅,士兰微、华润微等涨幅则回落至2%左右。

IGBT市场竞争格局:全球超90%市场被国外厂商占据

近年来,随着电动汽车市场的快速增长以及配套的充电桩需求的快速爆发,对于半导体的需求也在急剧增长。而在汽车在电气化的过程中,半导体增量市场绝大部分都在功率半导体,其中IGBT是新能源汽车电控系统和直流充电桩的核心器件,直接控制驱动系统直/交流电的转换,决定电动车扭矩和最大输出功率等核心指标。

数据显示,在新能源汽车领域,IGBT是新能源汽车电控系统和直流充电桩的核心器件,成本占到新能源汽车整车成本的10%,占充电桩成本的20%。车规级IGBT对新能源汽车的重要性不言而喻。

数据显示,2021年,全球新能源汽车销量再创新高,达到675万辆,同比增长108%。2021年,国内汽车全年累计销量2627.5万辆,其中新能源汽车销售352.1万辆,市占率从2020年的5%左右跃升至13.4%。

近年来,随着电动汽车市场的快速增长以及配套的充电桩需求的快速爆发,对于IGBT的需求也呈井喷之势。根据预计,至2025年,全球新能源汽车 IGBT 市场规模将达到79亿美元,2019-2025 年的年复合增长率将达到26.90%。

除了新能源汽车市场之外,在碳中和趋势之下,消费电子、新能源发电、工业控制、智能电网和轨道交通领域对于IGBT的需求也在快速增长。

从IGBT市场竞争格局来看,由于欧美日厂商起步早、资金实力雄厚、技术水平领先、产业经验丰富,凭借先发优势抢占了全球功率半导体绝大多数的市场份额,在市场份额和技术水平上一直保持较大的领先优势。

根据生产制造技术和下游应用场景的不同,IGBT有单管、IGBT模块和智能功率模块 IPM 三种类型。但是不管是哪种类型,市场都主要由欧美日厂商所占据,国内厂商虽有突破,但市场份额仍然很低。

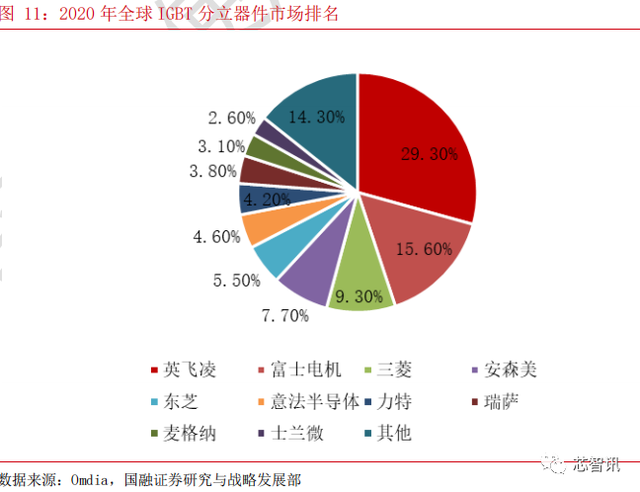

IGBT分立器件领域,根据 Omdia 数据,2020年全球前五大厂商分别为英飞凌、富士电机、三菱、安森美和东芝,全球市占率分别为 29.30%、15.60%、9.30%、7.70%、5.50%,前五大厂商全球市占率合计高达67.40%,前十大厂商全球市占率高达85.70%,IGBT 市场集中度较高。国产厂商中,仅士兰微位列第十名,全球市占率为2.60%。

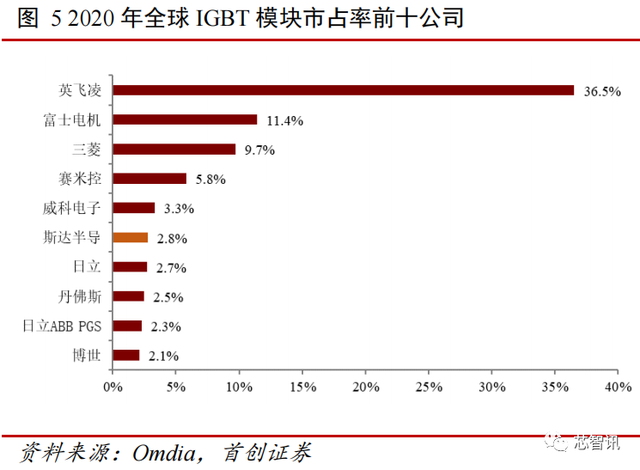

在 IGBT 模块领域,根据Omdia 数据,2020年英飞凌以 36.5%的全球市场占有率占据第一,其次是富士电机、三菱、赛米控和威科,全球市占率分别为11.40%、9.70%、5.80%、3.30%,前五大厂商全球市占率为 66.70%,前十大厂商全球市占率高达 79.10%。国产厂商中,斯达半导为国内 IGBT模块龙头企业,全球排名第六,市场率已达 2.80%,在全球市场已具备一定的市场竞争力。

在 IPM 模块领域,智能功率模块(IPM 模块)集成了 IGBT 芯片、FRD 芯片、驱动电路、保护电路、检测电路等,主要用于变频空调、变频洗衣机等白色家电领域,由于国内家电企业在全球市场已占据核心位置,从而带动了国产 IPM模块厂商的快速发展。

根据英飞凌数据,2019年全球前五大 IPM 模块厂商分别为三菱、安森美、英飞凌、富士电机和赛米控,全球市占率分别为 32.70%、17.90%、11.50%、7.80%、7.00%,前五大厂商全球市占率为 76.90%,前十大厂商全球市占率高达88.30%。而国产厂商中,士兰微和华微电子已经崭露头角、全球市场率分别为 1.10%、0.80%

国产替代正在加速

由于 IGBT 行业存在技术门槛较高、人才匮乏、市场开拓难度大、资金投入较大等问题,国内企业在产业化进程中虽然打破了国外厂商的垄断,但是国内的大部分市场份额依旧被国外厂商所占据。

不过,自中美贸易摩擦以来,半导体作为国内被卡脖子核心领域,国产替代需求迫切,并且,随着疫情以来全球供应链受阻,IGBT 等芯片供给严重不足,市场缺芯严重,以及国内新能源汽车市场的旺盛需求,也给了国内厂商更多的机会。

目前,以斯达半导、士兰微、时代电气、比亚迪半导体为代表的国产厂商已逐渐打破了国外跨国企业长期以来对 IGBT芯片的垄断,逐步实现国产替代,并在新能源领域逐渐放量。

比如,我们前面提到的,国内新能源汽车龙头厂商比亚迪已经开始引入外供 IGBT 厂商,一方面是因为全球 IGBT 供给较为紧张,另一方面则是比亚迪半导体独立IPO,需要降低关联交易占比。目前,士兰微、斯达半导、时代电气、华润微等通过比亚迪验证导入的厂商已获比亚迪车规级 IGBT 订单,未来有望持续受益。

根据佐思汽研数据也显示,在国内新能源汽车IGBT模块市场中,英飞凌虽然仍是绝对的市场龙头,但是国产厂商比亚迪半导体和斯达半导也增长迅速,在国内新能源汽车IGBT领域市占率已分别达到20.0%和16.6%。

相关国产供应链厂商

斯达半导为国内 IGBT 模块龙头企业,公司生产的应用于主电机控制器的车规级 IGBT 模块合计配套超过 60 万辆新能源汽车,并开始大批量配套海外市场,其中 A 级及以上车型配套超过 15 万辆,同时公司在车用空调,充电桩,电子助力转向等新能源汽车半导体器件份额进一步提高。

斯达半导基于第六代 Trench Field Stop 技术 650V/750V 车规级 IGBT 模块新增多个双电控混动以及纯电动车型的主电机控制器平台定点,1200V 和 1700V IGBT 芯片在 12 寸产线实现大批量生产,且 1200V 车规级 IGBT 模块新增多个 800V 系统纯电动车型的的主电机控制器项目定点。

此外,斯达半导基于第七代微沟槽 Trench Field Stop 技术的新一代车规级 650V/750V/1200VIGBT 芯片研发成功,预计 2022 年开始批量供货。在光伏发电和家电领域,公司使用自主 650V/1200V IGBT 芯片以及配套快恢复二极管芯片的模块和分立器件在国内主流光伏逆变器客户大批量装机应用,公司 IPM 模块(智能功率模块)在国内白色家电、工业变频器、伺服控制器等行业市场份额也在持续提高。

士兰微车规级 IGBT 模块 B1、B3 封装产品也进入批量供应阶段,相当于英飞凌的五代技术,已实现对零跑等汽车客户的批量供货,旗下成都集佳公司也已形成年产智能功率模块(IPM)1 亿只、年产工业级和汽车级功率模块(PIM)80 万只、年产功率器件 10 亿只、年产 MEMS 传感器 2 亿只、年产光电器件 4,000 万只的封装能力。

2018年比亚迪半导体就已经从IGBT2.5迈向了IGBT4.0,电控效率可以高达98.5%。2021年底比亚迪半导体还推出了新一代的IGBT6.0。目前,比亚迪半导体已经拥有国内首个车用IGBT产业链条,包括IGBT芯片设计、晶圆制造、模块封装等部分,还有仿真测试以及整车测试。产能方面,目前比亚迪半导体IGBT芯片晶圆的产能为10万片/月,年供应新能源汽车或达120万辆。

时代电气为我国高压 IGBT 龙头,也采用 IDM 模式布局。2014 年 6 月,公司投建世界第二条 8 英寸 IGBT 专业芯片生产线,也是国内首条 8 英 IGBT 专业芯片线,首期将实现年产 12 万片 8 英寸 IGBT 芯片,配套生产 100 万只 IGBT 模块,开始实现 IGBT 的国产化,此外,公司于 2020 年 9 月投产国内首条 8 英寸车规级 IGBT 芯片生产线,二期设计产能为 2 万片/月,专为车规和新能源等中低压 IGBT 芯片打造。目前,公司拥有 6 寸双极器件、8 寸 IGBT 和 6 寸 SiC 产业化基地,并已为新能源汽车、风力发电、光伏发电、高压变频器等批量供应 IGBT 器件,750V 和 1200VIGBT 在新能源汽车领域实现大规模量产,下游逐步配套国内多个龙头整车厂,未来在新能源领域有望持续渗透。

华润微的IGBT芯片研发和生产是独立的,目前生产主要是六吋产线,正逐步往8吋产线转移。同时,华润微在代工业务与自有产品业务之间有严密的防火墙设置,切实保护好客户的知识产权。华润微IGBT产品主要应用为感应加热、UPS、逆变器、变频器、电机驱动、工业电源等。华润微称,2021年公司部分MOSFET和IGBT产品已经应用在汽车领域,实现销售贡献。与去年同期相比,公司IGBT业务增速超70%。

华微电子的IGBT产品为第六代技术,产品主要应用在工业控制、白色家电、小家电和汽车领域。2021年12月,吉林华微电子在投资者互动平台表示,公司部分IGBT产品已用于A0级电动车,同时积极推进IGBT产品在其他车企的产品验证。

此外,闻泰科技也在积极通过旗下的全资子公司 Nexperia B.V.(“安世半导体”)发力IGBT市场。今年3月,公司自主设计研发的IGBT系列产品已流片成功,取得阶段性重大进展,各项参数均达到设计要求。

在光伏IGBT领域,扬杰科技是光伏 IGBT领先者,公司来自于光伏领域的收入占公司总收入的 15%-20%;新洁能应用于光伏领域的产品主要是 MOSFET 和 IGBT 单管产品,目前也已进入阳光电源、固德威、上能电气等一线光伏企业供应链。

随着新能源汽车和光伏等下游高景气领域逐步放量,国产 IGBT 厂商正面临前所未有的机遇,未来有望逐步实现国产替代。

编辑:芯智讯-浪客剑 综合自网络