经常有人问,如果把芯片和云端拿走,安防霸主海康威视还剩下什么?

前有AI芯贵们集体拦路“打劫”,后有杭州大华尾大不掉,中间还杀出了华为、阿里、腾讯这样的巨无霸——海康威视的护城河到底在哪里?

第一拿的手软

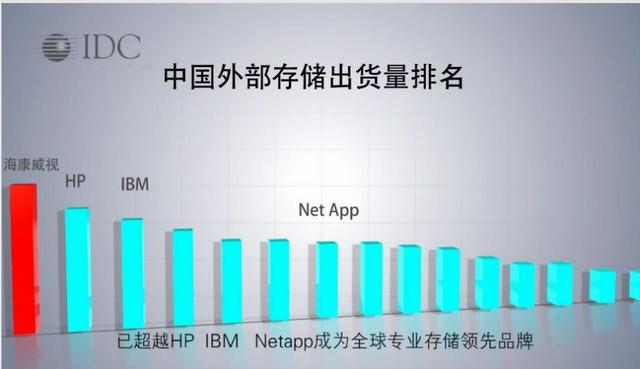

据美国权威市场调研机构iHS发布的研究报告,海康威视已经连续8年(2011-2018)蝉联全球视频监控市场占有率第1位。硬盘录像机、网络硬盘录像机、监控摄像机等市场占有率连续排名全球第1位。

曾经的欧美日霸主索尼,霍尼韦尔,已经找不到北了。

2018年度,海康威视营收约498亿元,比上年同期增长18.86%;实现利润总额124.89亿元,比上年同期增长19.09%。

截止到2019年3月29日,海康威视(股票代码:002415)市值排名深交所第二名,仅次于五粮液。所有的这一切辉煌,预示着海康威视的超级品牌和价值溢出能力。

暗流从未如此涌动

但是,随着IOT技术的不断突破,让视频监控系统不仅仅提供监控功能,它可以接入各行各业的业务数据,通过信息传输、大数据技术对接入的海量数据进行智能分析和存储,并搭配对应的平台,实现各式各样的功能。

可以说,IOT技术掀起了第三次信息产业革命浪潮,它给安防行业带来了无限可能性。视频大数据,在不经意间就成为了各路英豪们争夺入口的关键支点!

安防行业从“看得见,看得清,看得懂”的时代,开始进入到一个可以“预见未来,预见风险,预见态势”的一个新时代。受益于平安城市等项目的落地以及AI等技术的融合应用,安防不再仅仅代表着视频监控,而是智慧视频物联;可以预见的是,以它为支点,可以撬动万亿级别的大IOT市场。

但是,看得更快,算力提升,需要AI NPU神经网络引擎;看得更清,高清自适应,需要CMOS ISP图像处理引擎;看得更准,最优抓拍,需要算法优化和增强。

所有的这些都需要一个核武器——AI Cloud 芯片能力与算法的提升!

而这种能力,恰恰是竞争对手虎视眈眈,磨刀霍霍的信心动力源。AI新贵们认为,海康威视的软肋就在这里。外界戏言,挑战海康威视的不是传统对手,而可能是跨界的AI Cloud 芯片和算法企业。

安防市场的暗流从未如此魅惑天下,事实又果真如此吗?

有多少对手可以数得过来

华为认为,人工智能与云技术将成为安防产业全面升级的核心驱动力,通过汇聚下级多源数据、进行清洗加工和关联碰撞,能够支持全网数据的深度分析、大规模数据检索和业务模型挖掘。目前,华为的业务更多体现在大数据平台、存储及智能分析方面。在手握大量基础建设数据之后,华为势必要做城市级的数据处理、平台及应用。

华为推出的软件定义,通过旗下海思半导体自研芯片,赋予摄像机全新生命力 五星智能摄像机,声势浩大。

业界普遍认为,华为和海康威视的最终竞争会聚焦在政府行业的平安城市和智慧交通领域。

与此同时,阿里也在通过阿里云做“城市大脑”、“云上公安”等业务,阿里的定位也是大数据公司,通过数据来挖掘价值,构筑云服务核心壁垒和竞争力。为此,阿里还成立了平头哥半导体公司,在嵌入式芯片等AI芯片上,有可能产生全新的核能量。

由于安防 物联,安防 AI的大门轰然开启,市场跑道突然拓宽,海康威视在幸福憧憬的同时,也必然与这两个巨头产生业务交集重叠。而这个战场,已经不是传统意义上的安防市场,而是体量倍增,AI赋能的智慧安防大场面,连腾讯旗下的机器学习研发团队优图,也在悄悄布局图像处理、模式识别、深度学习。

AI 安防,与安防 AI的碰撞和对决,由此突然袭来,措不急防!

作为安防产业新贵的AI芯片和算法公司,第一个可以快速切入的点,也在安防赋能领域。商汤科技、寒武纪、旷视、依图、云从、云天励飞、比特大陆等跨界对手也都纷纷下场,与商汤仅是算法授权不同的是,依图和旷视等提供完整的解决方案,还自己开发硬件做智能摄像头和计算单元,并在全国建立销售体系与安防巨头抗争。

另外,传统的对手杭州大华就在卧榻之侧,2016年,杭州大华成立芯片研究院,开始进行AI芯片研发;传统芯片公司中星微电子也成立安防产品公司,而其他中小型安防企业还在不停打价格战,游击战……

前有猛虎,后有追兵,作为安防龙头的海康威视,它的护城河和防火墙又体现在哪里呢?

护城河与防火墙

小米和华为的手机竞争,目前全面处于劣势;最根本的原因在于,华为有自己的麒麟处理器和基带芯片,而小米使用的是高通的处理器和基带芯片,供应链话语权严重缺失,这是一个被华为逆袭的鲜活案例。当然还有,诺基亚,爱立信,思科,摩托罗拉等等产业巨头……

华为进攻安防行业,目前有两张牌可打:芯片及云。阿里切入安防,主要倚靠阿里云和平台,以及平头哥芯片的撑腰。一句话,大家都想从视频监控卡位大数据入口,从而拿到掌控智慧物联 物信的超级VIP门票。

海康威视认为,不管是华为,还是阿里,面对碎片化的用户场景,碎片化的产品和解决方案,碎片化的算法,这些问题并不是仅靠芯片,云端和人工智能技术就能解决的。

同时,有了芯片引擎后,很多功能需要在新引擎上重新构建,很多工作是顶层的应用去控制和驱动下面的引擎,看哪些模块应该怎么运行,去实现哪些功能,不是说有了 AI 芯片,就能把产品做好,这里面需要大量技术的沉淀和积累。

海康威视之所以能够在短短几年内成长为安防龙头企业,天时地利人和,缺一不可。当然,更得益于它自身已经形成的综合供应链行业解决方案能力。不管是它的渠道、平台、战略、体系,都非常健康,难以超越。

从碎片化转向、平台化、工程化,构筑产业生态链,这是海康威视当下的壁垒和护城河。而这些碎片化的场景,方案,产品,渠道,就是海康击溃对手的“华容道”。

安防的芯片江湖

海康威视需要用到的主要芯片总共有4种:分别是前端的ISP芯片,IPC SoC 芯片,后端的DVR SoC 芯片和NVR SoC 芯片等。

海康威视的主要芯片供应商有英特尔、索尼、英伟达、Xilinx、TI、安森美、北京君正、海思(华为旗下公司)、联云科技、富瀚微等。其中海康目前采购的高端芯片多是来源于美国的英伟达,英特尔,Xilinx,中高端则是采用的海思芯片,中低端芯片也是采购自国内企业,像北京君正、富瀚微等,存储来自于希捷等。

在芯片领域,看起来话语权羸弱,完全依赖外部采购的海康威视,其实早就准备了3张王牌来伏击对手。这三张牌分别是:自研,投资与合作!

芯片合作军团

海康威视认为,安防芯片种类型号太多,产业链非常复杂,公司的产品线、产品型号种类也非常多,自己去做芯片的话,也只能做一点点,解决不了我们的主要问题。这个产业是一个生态,海康更愿意和伙伴进行合作,让海康和伙伴的关系更加密切,彼此之间建立更好的信任

2007年5月,海康与TI(德州仪器)在杭州总部设有联合实验室。海康曾经是TI DSP全球最重要的合作伙伴之一,TI的TMS320DM64x芯片全球最大用户之一。

在 ADAS 技术方面,公司与被英特尔收购的Mobileye 有相关合作。在CMOS 和CCD传感器上,海康与索尼半导体事业部合作相当紧密。2017年12月,海康与安森美半导体建立联合实验室(工业图像触感器中心)。在边缘计算,大数据和云服务领域,海康与FPGA巨头Xilinx建立了联合实验室。

英特尔,希捷,Xilinx,索尼,TI,安森美等芯片巨头,带头大哥们不但清一色国际化,而且都是行业头部芯片公司,保证了海康产品和技术的一贯品质。

海康威视的芯片子弟兵

2018年10月,AI芯片和系统公司上海肇观电子宣布完成2亿元A轮融资,本轮由中电海康基金领投。据悉,肇观电子旗下已经拥有N171人工智能视觉芯片等多项自主研发创新产品。

联合创始人兼CEO冯歆鹏先生曾任AMD芯片研发总监,参与设计了50多款数千万量级的CPU和GPU芯片。联合创始人兼CTO周骥博士,曾任AMD计算机视觉、图像信号处理、视频领域首席架构师。

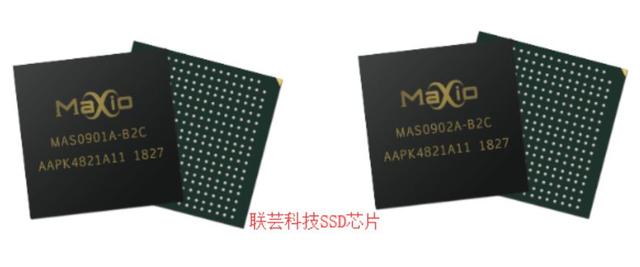

2017年,海康投资9800万元收购了联芸科技41.63%股权来大力发展生产SSD芯片。联芸科技已经累计实现了SSD主控芯片超过500万颗出货,成为继MARVELL、SMI之后全球最大的SSD主控芯片供应商,也是中国唯一一家能够实现大规模量产的SSD主控芯片提供商。

早前,海康威视个人股东龚虹嘉投资的富瀚微,是安防领域知名的ISP集成电路设计公司之一。目前其已经掌握了噪声消除技术、自动曝光和自动白平衡技术、自适应 Gamma 校正技术、CFA 图像去马赛克技术、视频编解码技术等视频监控多媒体芯片核心技术。

未雨绸缪,海康威视直接和间接投资的AI和视频主控SOC芯片子弟兵,已经蔚然成型,悄然成为了潜龙在渊的准主力部队。

自研芯片

有数据表明,硬件芯片成本占整套视觉系统约 35%。要实现前端的深度学习功能,以及后端的大规模数据处理,目前为止仍然离不开价格高昂的 ISP和GPU等SOC芯片。比如,前端嵌入式 GPU 动辄数百美金,而后端高性能 GPU 高达数千美金。

正因为深刻了解场景需求,海康就可能根据应用场景需求,设计算法模型,待模型成熟以后,再用芯片架构加以实现。而自身的市场渠道,更可以帮助芯片更快地应用到场景中。当然,自己研发最重要的人工智能视觉芯片也符合海康威视一贯的谨慎风格。

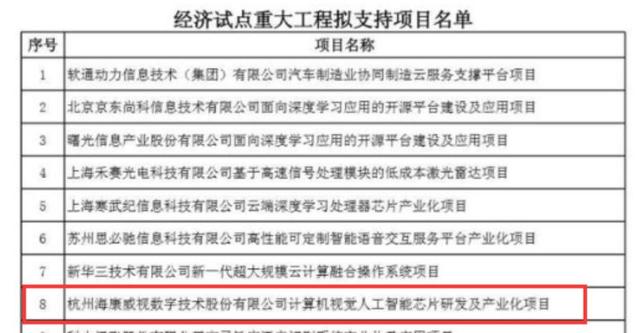

2017 年 12 月 27 日,发改委官网公示 2018 年「互联网 」、人工智能创新发展和数字经济试点重大工程拟支持项目名单。其中,杭州海康威视数字技术股份有限公司申报的项目赫然纸上:计算机视觉人工智能芯片研发及产业化项目。

直到现在,对于自研芯片,海康威视保持着缄默;但是自研AI芯片,已经成为了引领智慧安防最优,最合理,最符合趋势的选择。未来,我们会看到海康威视的AI芯片吗?

老大的胸襟和格局

权威机构预测,到2020年,全球物联网设备数量将超过200亿个,海康威视预计,2030年,我国人工智能核心产业规模将超过1万亿元,代工相关产业规模超过10万亿元。

2019年3月29日,海康威视总裁胡扬忠在“数据智理,AI赋能”论坛上认为, 泛在智能是智能化时代的核心特征。如果说过去人工智能的运用可以看为“X AI”,比如设备 AI、场景 AI,那么未来,AI将无处不在。

泛在智能有两个基本的组成部分,那就是智能物联和物信融合。物联网与人工智能的结合,将推动物联网跨越式发展,智能物联是方向、是趋势、是必然。物信融合是需求,是趋势,也是必然。智能物联网将成为智能化时代新的基础设施。

在智能化时代,智能应用将成为重要的发展引擎,只有开放融合才能将产业做大。为了实现开放融合,海康威视已经建立了开放体系。2017年,海康威视就开始提出AI Cloud平台理念,通过边缘设备开放平台、AI开放平台、萤石开放平台、行业开放平台,实现边缘计算、算法训练、互联网及行业应用能力的开放推动数据的汇聚和利用,也推动采集数据的智能物联网建设和发展。

海康威视总裁胡扬忠还认为,在深耕视频领域多年后,海康威视已经是一家视频领域的不折不扣的大数据公司。

如果大安防市场和规模继续扩张,面对各路诸侯的蚕食围剿,信心十足的海康威视一旦在IOT的洪流中砥砺前行,未来还只会是业界称谓的安防“小华为”吗?

附件,a?&s公布的2018年全球智能安防公司前10强排名:

来源:芯三板