近年来,在市场、国家战略、产业自主可控等多重因素的驱动下,中国大陆晶圆制造及其配套设备环节正加速发展。随着中国大陆晶圆产能的持续扩张,有望持续拉动上游配套半导体设备的市场需求。内资晶圆产线产能距离规划仍有较大的提升空间,国产半导体设备的订单增量前景广阔。

当前半导体设备国产化率仍处于非线性提升区间,国产替代驱动的份额提升,将为行业贡献可观的成长速度和空间。随着细分品类的市场份额提升,以及产品品类的多元扩张,未来,国产半导体设备公司的成长边界有望不断拓宽。

近日,广发证券在一份题为《半导体设备行业——2022 年招标量规模显著,国产替代稳步推进》的研报当中,整理了2022年国内晶圆厂的公开招标项目,以及相关半导体设备厂商的中标情况。

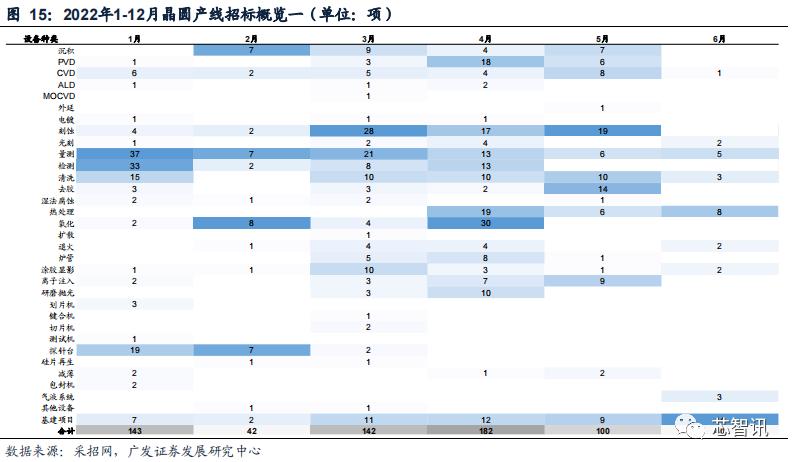

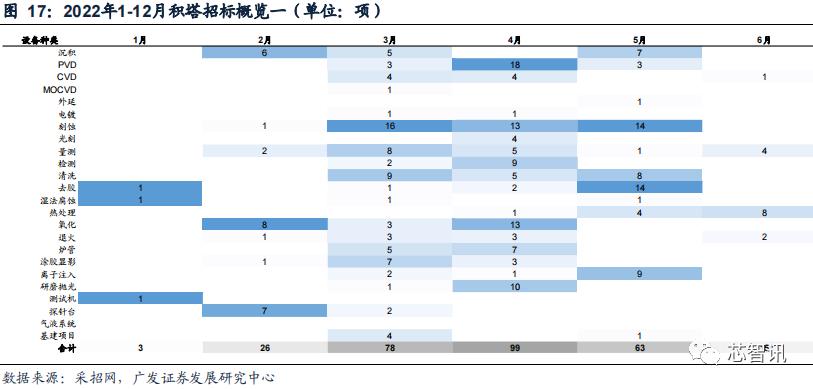

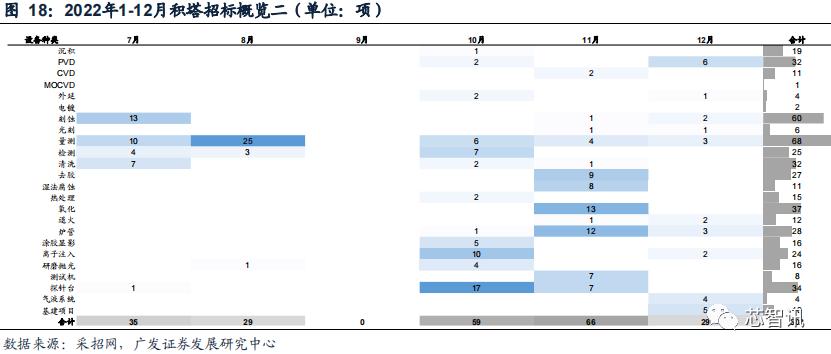

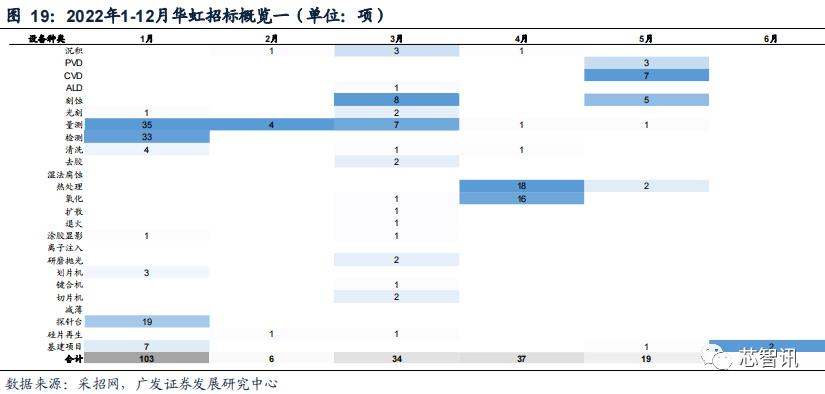

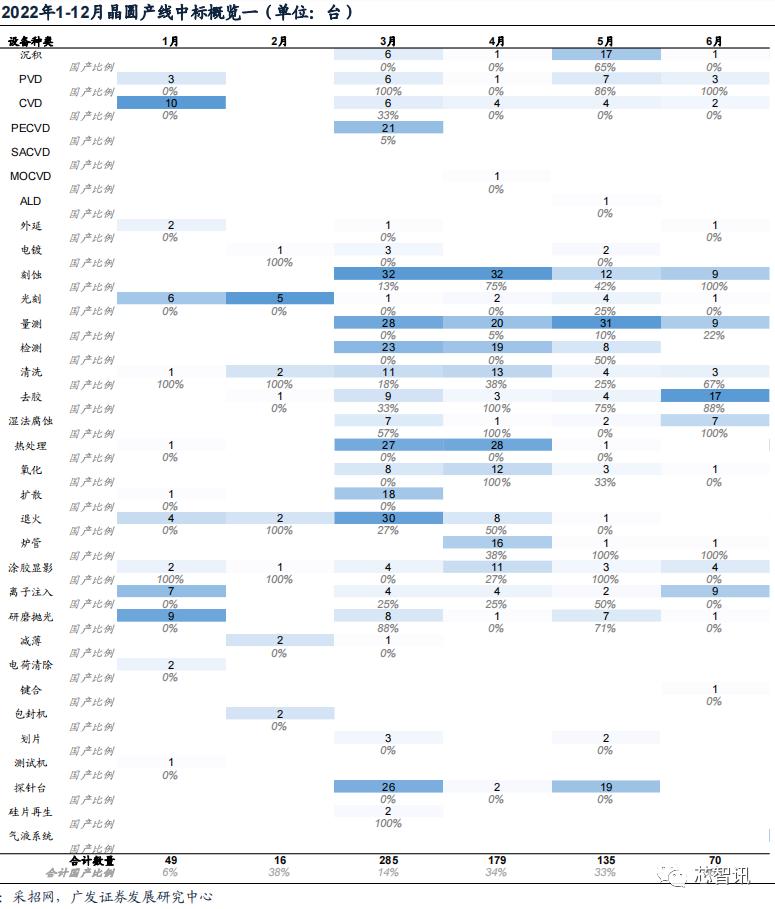

2022年招标量规模显著,以积塔、华虹、燕东招标为主。2022 年,统计样本中的晶圆产线合计招标 1060 项,其中,积塔、华虹、燕东的设备招标量位居前三。整体而言,招标以量测设备、沉积类设备和刻蚀设备为主。其中,2022 年,积塔合计招标 502 项,以量测、沉积类、刻蚀设备居多;华虹合计招标 263 项,以量测、检测、热处理设备居多;中芯合计招标 148 项基建项目;长鑫合计招标 12 项基建项目。

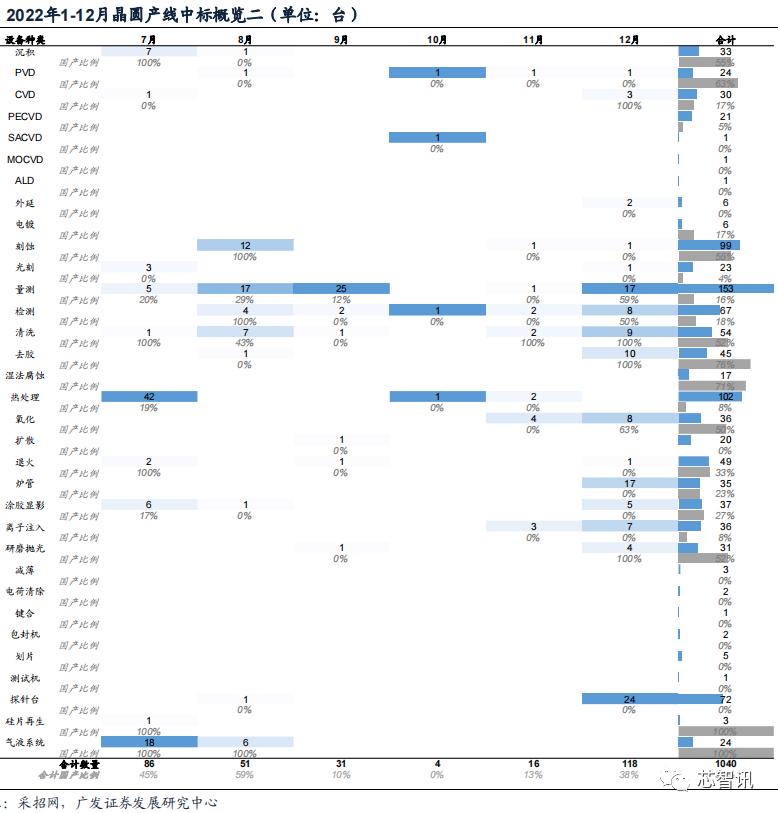

中标方面,2022 年,统计样本中的晶圆产线合计中标 1040 台设备,以量测、沉积类、热处理设备居多;国产设备整体中标比例约30%,其中,硅片再生、气液系统、去胶、湿法腐蚀、PVD 设备的国产中标比例较高。

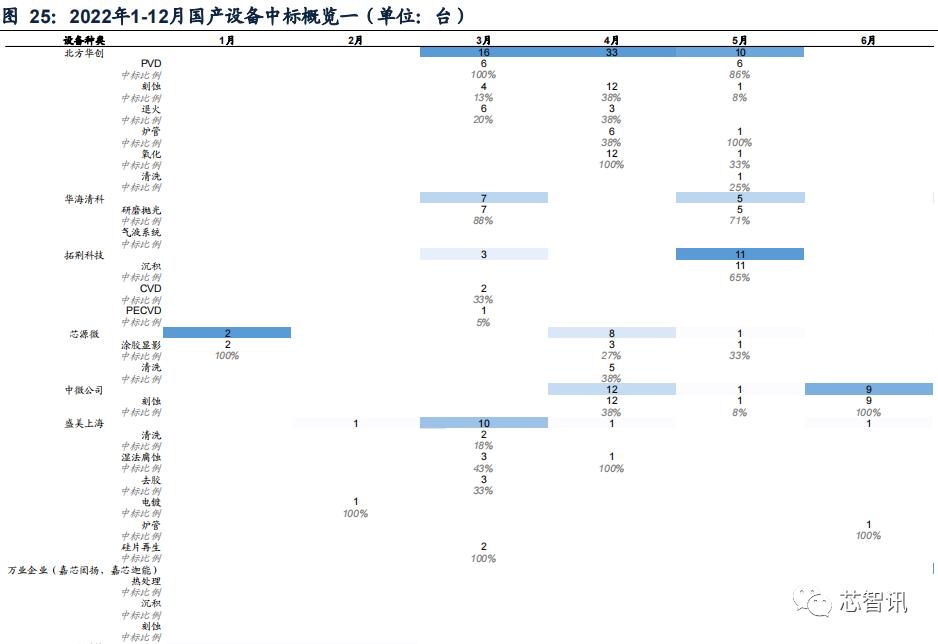

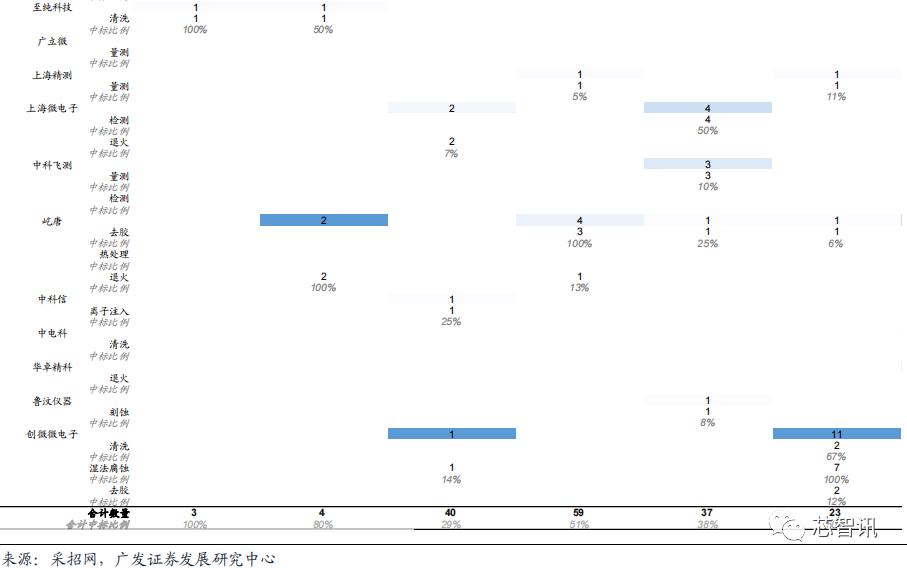

2022 年,国内半导体设备厂商合计中标 231 台设备,北方华创、创微微电子、中微公司、万业企业中标量领先,分别中标 64 台、28 台、22 台、21 台设备。

2022 年,国内半导体设备厂商合计中标量在对应工艺环节的中标比例为 26%。其中,盛美上海的硅片再生设备、北方华创的 PVD 设备和氧化设备、创微微电子的湿法腐蚀设备在对应工艺环节的中标比例领先,分别为 67%、50%、50%、47%。

一、晶圆扩产与国产替代驱动,份额提升贡献主要增量

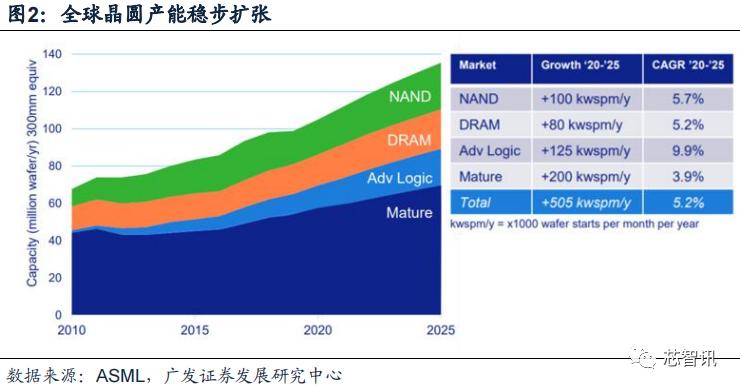

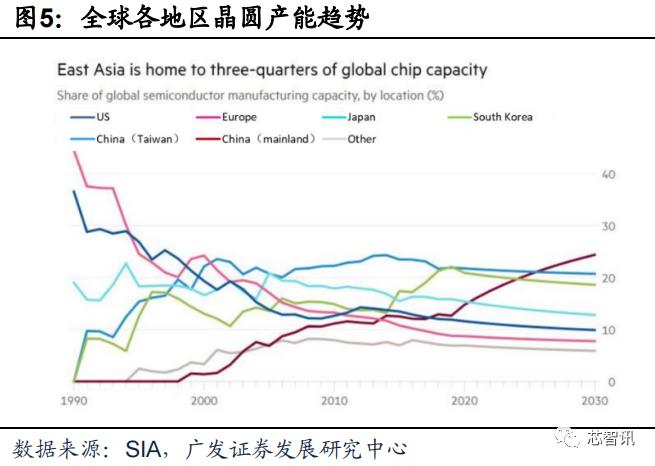

根据IC Insights的数据,2021年,全球晶圆产能约2160万片/月(8寸约当),同比增长3.78%,中国大陆晶圆产能350万片/月(8寸约当),同比增长9.92%,在全球的占比约16.2%。根据SIA的数据,伴随着中国大陆晶圆产能的持续快速扩张,2030年,大陆晶圆产能在全球的占比有望达24%,届时将成为全球最大的晶圆产能区域市场。中国大陆晶圆产能的持续扩张,有望持续拉动上游配套半导体设备的市场需求。

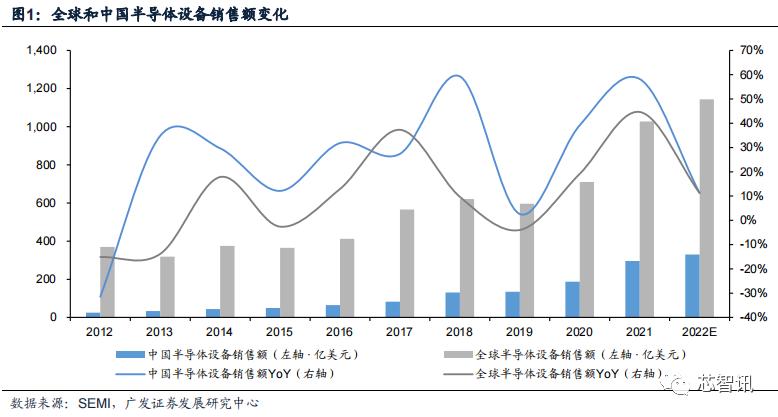

半导体设备市场空间广阔。2019年-2021年,受到下游应用需求的驱动以及疫情对行业供需关系的影响,全球半导体设备市场经历了一轮高景气周期。2022年,半导体设备市场规模有望再创新高。根据SEMI的数据,2022年,全球半导体设备销售额有望达1143.4亿美元,同比增长11.24%,以2021年中国市场的占比测算,预估2022年中国半导体设备市场规模有望达329.48亿美元,同比增长11.24%。

半导体设备公司的增量将更多地来源于市场份额的提升。在半导体设备整体市场规模保持稳定的过程中,产业链公司的增量将更多地来源于市场份额的提升。我们认为,市场份额的提升主要由三个因素驱动:产品的竞争力、所处细分市场的份额或空间、品类扩张能力。其中,产品的竞争力是公司立足于市场获取份额的基础,所处市场的份额或空间将决定公司高速成长的持续性,而品类扩张能力能够持续拓展公司的成长边界。

在市场、国家战略、产业自主可控等多重因素的驱动下,中国大陆晶圆制造及其配套设备环节的加速发展势在必行。中国大陆是全球最大的电子终端消费市场和半导体销售市场,吸引着全球半导体产业向大陆的迁移。从产业链配套层面来看,在中游晶圆制造环节,中国具备成为全球最大晶圆产能基地的潜力。特别是在中国打造制造强国的战略下,政府在产业政策、税收、人才培养等方面大力支持和推进本土半导体制造的规模化和高端化。近年来,中美贸易摩擦凸显出供应链安全和自主可控的重要性和急迫性,晶圆制造及其配套设备等产业环节作为半导体产业的基石,加速发展势在必行。

根据IC Insights的数据,2021年,全球晶圆产能约2160万片/月(8寸约当),同比增长3.78%,中国大陆晶圆产能350万片/月(8寸约当),同比增长9.92%,在全球的占比约16.2%。根据SIA的数据,伴随着中国大陆晶圆产能的持续快速扩张,2030年,大陆晶圆产能在全球的占比有望达24%,届时将成为全球最大的晶圆产能区域市场。中国大陆晶圆产能的持续扩张,有望持续拉动上游配套半导体设备的市场需求。

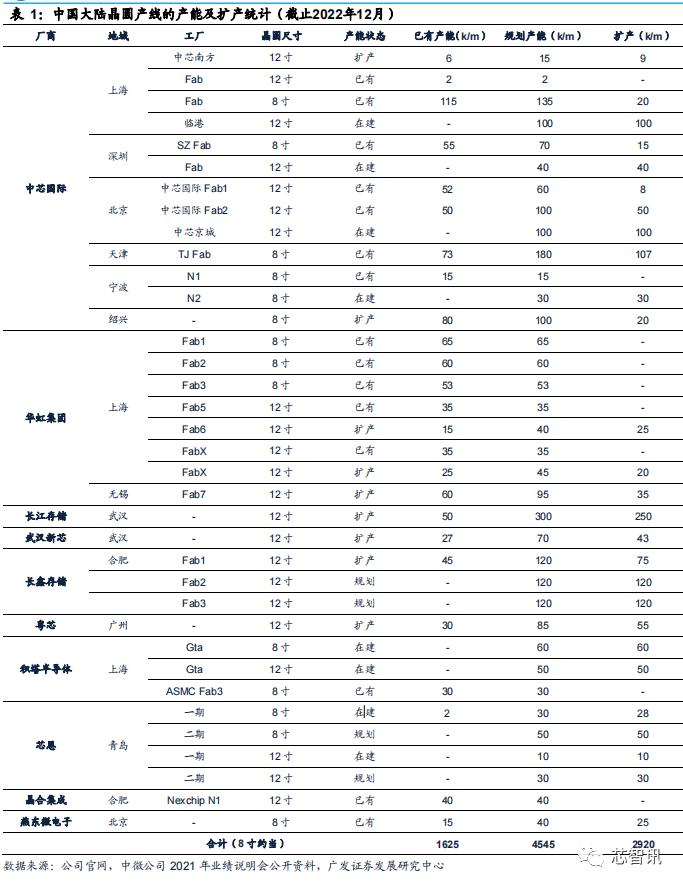

内资晶圆产线产能距离规划仍有较大的提升空间,国产半导体设备的订单增量前景广阔。目前,内资晶圆产线仍然是国产半导体设备的消费主力,从远期内资晶圆产线的建设情况来看,国产半导体设备的需求前景更为乐观。根据各公司官网的不完全统计,目前,内资晶圆产线的总产能约为162.5万片/月(8寸约当),而各条产线的规划总产能约为454.5万片/月(8寸约当),现有产能距规划产能仍有较大的扩充空间,因此,内资晶圆产能的大幅扩张,有望为国产半导体设备公司带来广阔的订单增量。

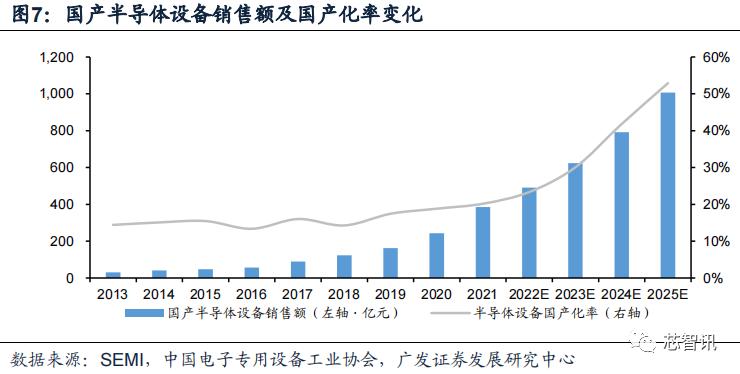

当前半导体设备国产化率仍处于非线性提升区间,国产替代驱动的份额提升,将为行业贡献可观的成长速度和空间。对于国产半导体设备厂商而言,其驱动力除了行业规模的自然扩张,还包括在国内市场的国产替代。根据中国电子专用设备工业协会的数据,2021年,国产半导体设备销售额为385.5亿元,同比增长58.71%,占中国大陆半导体设备销售额的比例为20.02%。

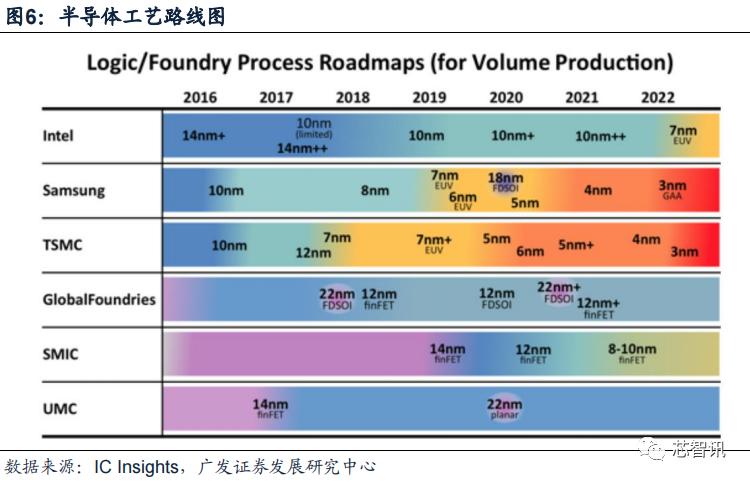

以半导体晶圆制造设备为例,当前的国产设备对28nm及以上制程的工艺覆盖度日趋完善,并积极推进14nm及以下制程的工艺突破,产品正处于验证密集通过、开启规模化起量的成长阶段。并且,各大半导体设备厂商基于产品上线量产的契机,也在与客户密切开展工艺设备的合作研发、已有产品的迭代和细分新品类的扩充,利于产品竞争力和市场拓展的继续深入。所以,我们认为目前的半导体设备国产化率仍处于非线性增长区间,未来国产设备有望加速渗透。假设2025年,该统计口径下的中国大陆半导体设备市场的国产化率提升至50%,则2021-2025年,国产半导体设备销售额的CAGR近30%。并且,对于65-40nm等国内配套较成熟的制程,本土半导体设备供应商的单一供应比例最高已达80%,足见设备国产化有较高的成长空间。

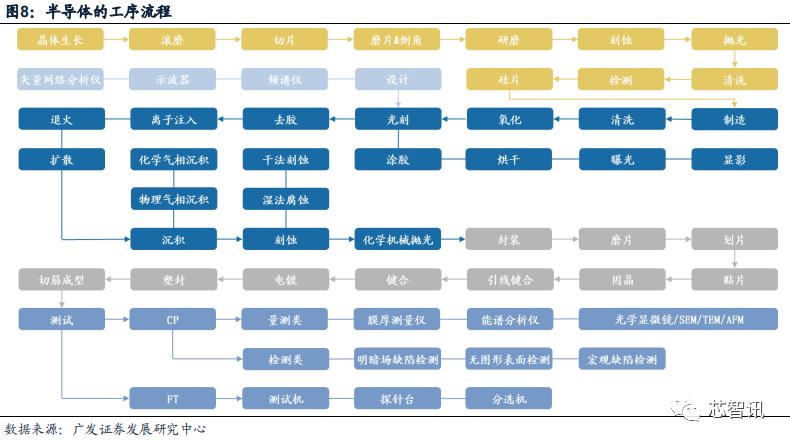

丰富的半导体工序催生出众多的半导体设备类型,从硅片制造、芯片设计、晶圆制造、封装和测试,配套的半导体设备品类多元,各个领域间具备较高的技术和市场壁垒。

布局刻蚀、沉积等大赛道的设备厂商,具备更为广阔的收入空间。通过对半导体设备市场竞争格局的分析可知,营收在百亿美金量级的龙头公司,其业务结构基本覆盖了半导体设备细分市场规模前三大的品类:刻蚀、光刻和沉积。鉴于此,对于本土半导体设备厂商而言,在刻蚀和沉积等“大赛道”深入布局的公司,具备更为广阔的远期收入空间,未来的发展前景十分广阔。

在各类细分赛道布局领先的设备厂商,有望率先卡位供应链优势位置。半导体设备市场细分品类众多,目前,本土半导体设备产业仍处于成长早期,在各个“细分赛道”率先卡位并建立竞争优势的设备厂商,有望在下游客户端抢占更优势的生态位——包括先发的研发验证机会、领先的供应份额以及积累更丰富的量产经验,从而在细分品类中建立起更高的竞争壁垒。

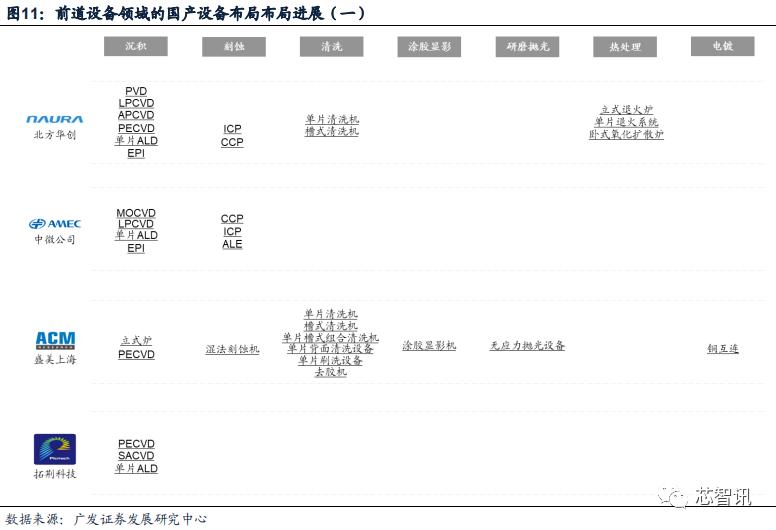

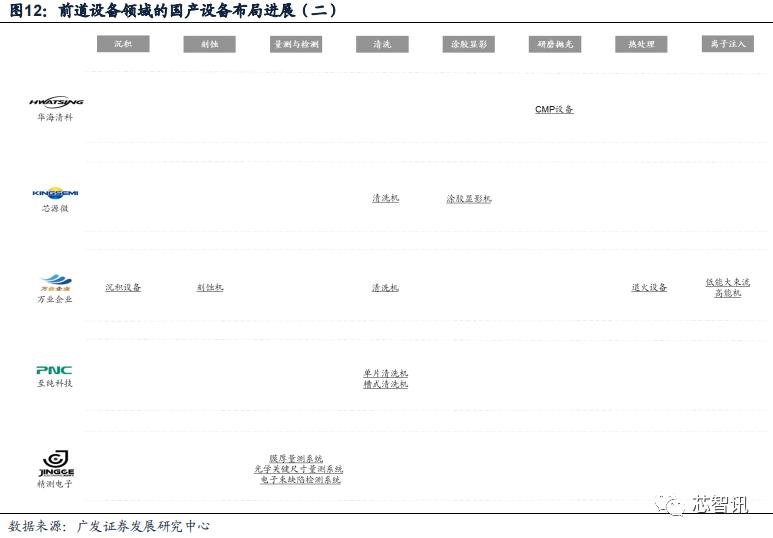

在工艺技术方面,目前,国产半导体设备厂商在刻蚀、沉积、清洗、涂胶显影、CMP、离子注入以及测试机、分选机、探针台等核心工艺环节已取得长足进步,并且与海外传统厂商形成了初步的技术对标。

具体到产品方面,在前道领域,28nm及以上的制程范围,国产半导体设备厂商实现了工艺、技术和产品的大部分覆盖;在新技术节点上,国产半导体设备厂商配套14nm及以下制程的逻辑工艺、128层3D NAND工艺以及17nm DRAM工艺开展产品验证和合作研发。

同时,以北方华创、中微公司、盛美上海为代表的国产半导体设备公司不断完善产品的平台化布局,可服务市场规模快速扩张,远期收入空间不断打开。另一方面,以拓荆科技、华海清科、芯源微、万业企业等为代表国产半导体设备公司在各自专长的领域内已占据了领先的供应份额,不断夯实技术和市场壁垒。目前,国产半导体设备厂商的产品已在中芯国际、华虹半导体、长江存储、合肥长鑫等晶圆产线快速起量,市场份额持续提升。

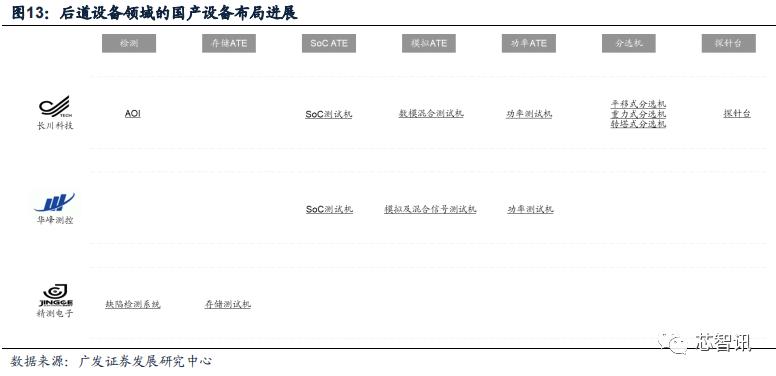

在后道领域,国产半导体设备厂商在测试机、分选机、探针台等设备方面的配套较前道更为完善,并且以长川科技、华峰测控为代表的国产半导体设备厂商在SoC测试机、存储测试机、探针台等高端新品研发和市场拓展也快速推进,整体已在后道设备市场具备一定的市场份额优势。

根据国产半导体设备公司2021年的收入测算,目前,国产半导体设备在清洗、CMP、刻蚀、测试机、分选机等设备市场的国产化率已突破双位数,而在沉积、离子注入、探针台等领域也取得一定的国产化突破。整体而言,随着细分品类的市场份额提升,以及产品品类的多元扩张,未来,国产半导体设备公司的成长边界有望不断拓宽。

二、2022 年招标量规模显著,国产替代稳步推进

我们以国内晶圆产线:中芯、华虹、华力、长存、长鑫、积塔、燕东、晋华、粤芯、新芯、晶合作为统计样本,对其招标、中标数据进行分析。

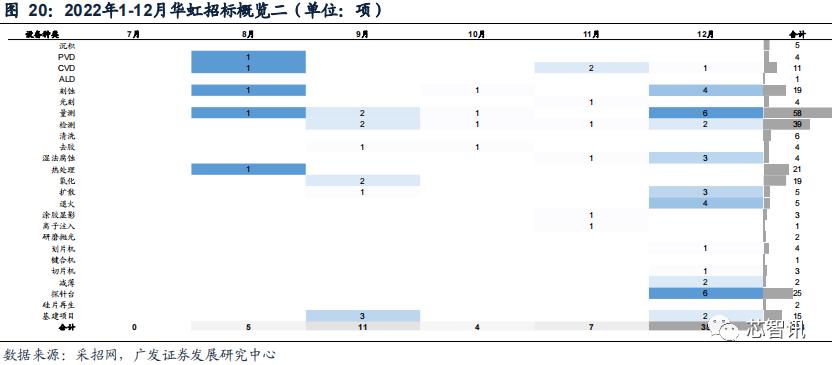

按照图15所示的统计口径,2022年12月招标以华虹、积塔、中芯、长鑫产线为主,合计产生97项招标。招标设备方面,整体以量测、沉积类、刻蚀、退火和探针台设备的招标量居多,其中,量测、沉积类、刻蚀、退火设备主要为积塔特色工艺产线和华虹招标,探针台设备主要为华虹招标。此外,基建项目主要为中芯国际临港12英寸晶圆代工生产线和长鑫12英寸存储器晶圆制造基地二期等招标。2022年1-12月,统计样本中的晶圆产线合计招标1060项,其中,积塔、华虹、燕东的设备招标量位居前三。整体而言,招标以量测设备、沉积类设备和刻蚀设备为主。

2022年12月,积塔特色工艺生产线合计招标29项,以沉积类、气液系统、量测和炉管设备为主。2022年1-12月,积塔合计招标502项,以量测、沉积类、刻蚀设备居多。

2022年12月,华虹合计招标35项,以量测、探针台、刻蚀和退火设备为主。2022年1-12月,华虹合计招标263项,以量测、检测、热处理设备居多。

2022年12月,中芯包括临港12寸晶圆产线在内合计招标30项基建项目。2022年1-12月,中芯合计招标148项基建项目。

2022年12月,长鑫招标1项基建项目。2022年1-12月,长鑫合计招标12项基建项目。

中标方面,2022年12月,统计样本中的晶圆产线上合计中标118台设备,以探针台、量测、炉管设备居多;国产设备整体中标比例约38%,以CVD、清洗、去胶、研磨抛光设备为主。2022年1-12月,统计样本中的晶圆产线合计中标1040台设备,以量测、沉积类、热处理设备居多;国产设备整体中标比例约30%,其中,硅片再生、气液系统、去胶、湿法腐蚀、PVD设备的国产中标比例较高。

2022年12月,创微微电子、北方华创、上海精测、中科飞测等国内半导体设备厂商合计中标23台设备,在对应工艺环节的中标比例为44%。其中,创微微电子中标9台清洗设备和4台去胶设备,中标量位居12月首位,并且在清洗和去胶设备领域的中标比例分别为100%和40%;北方华创中标5台氧化设备,在对应工艺环节的中标比例为63%;上海精测中标4台量测设备,在量测设备领域中的中标比例为24%。中科飞测中标1台检测设备,在量测设备领域中的中标比例为13%。

2022年1-12月,国内半导体设备厂商合计中标231台设备,北方华创、创微微电子、中微公司、万业企业中标量领先,分别中标64台、28台、22台、21台设备。其中,北方华创中标以氧化、刻蚀、PVD设备居多;创微微电子中标以清洗、湿法腐蚀、去胶设备为主;中微公司中标则以刻蚀设备为主;万业企业中标以刻蚀、沉积、热处理设备为主。

2022年1-12月,国内半导体设备厂商合计中标量在对应工艺环节的中标比例为26%。其中,盛美上海的硅片再生设备、北方华创的PVD设备和氧化设备、创微微电子的湿法腐蚀设备在对应工艺环节的中标比例领先,分别为67%、50%、50%、47%。