11月4日晚间,华虹半导体有限公司(以下简称“华虹半导体”)发布公告称,公司在上交所科创板IPO的申请已经获得了获得了上交所的受理。

华虹半导体拟发行的股票数量不超过 433,730,000 股(不超过初始发 行后股份总数的25%),拟募资180亿元人民币,分别投入到华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目和补充流动资金。从华虹半导体180亿元的募资规模来看,高居科创板IPO募资金额第三位,仅次于中芯国际的532.3亿元和百济神州的221.6亿元,同时这也将是今年以来科创板最大规模的IPO!

值得注意的是,在2014年,华虹半导体曾在香港联交所以每股11.25港元价格挂牌上市,当时募集资金合计为3.202亿美元。这次是华虹半导体首次公开发行人民币普通股(A股)股票并在科创板上市。截至11月4日,港股华虹半导体收报19.68港元/股,总市值257.12亿港元。

一、国内最大特色工艺晶圆代工企业,月产能32.4 万片

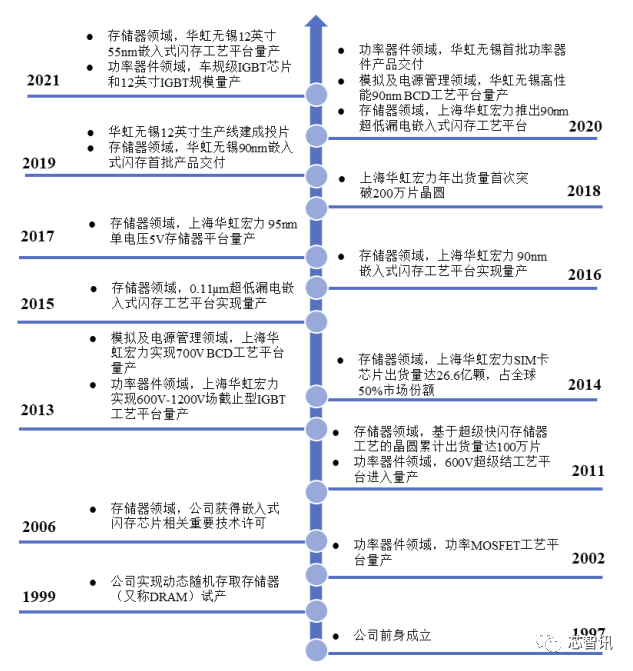

根据招股书显示,华虹半导体成立于1997年,经过20多年的发展,已是全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台 覆盖最全面的晶圆代工企业。公司立足于先进“特色 IC 功率器件”的战略目标, 以拓展特色工艺技术为基础,提供包括嵌入式/独立式非易失性存储器、功率器 件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

在技术及产品方面,公司在半导体制造领域拥有超过 25 年的技术积累,长期坚持自主创新,不 断研发并掌握了特色工艺的关键核心技术。在嵌入式非易失性存储器领域,公司是全球最大的智能卡 IC 制造代工企业以及国内最大的 MCU 制造代工企业;在功率器件领域,公司是全球产能排名第一的功率器件晶圆代工企业,也是唯一一家同时具备 8 英寸以及 12 英寸功率器件代工能力的企业。公司的功率器件种类丰富度行业领先,拥有全球领先的深沟槽式超级结 MOSFET 以及 IGBT 技术成果。公司的技术研发成果曾先后荣获“国家科学技术进步奖二等奖”、“上海市可 科学技术奖一等奖”、“上海市质量金奖”、“优秀院士工作站”及“上海知识产权 创新奖(创造)”等奖项及荣誉。

在产能方面,公司目前有三座 8英寸晶圆厂和一座 12 英寸晶圆厂。根据 IC Insights 发布 的 2021 年度全球晶圆代工企业的营业收入排名数据,华虹半导体位居第六位, 也是中国大陆最大的专注特色工艺的晶圆代工企业。截至 2022 年 3 月末,上述生产基地的产能合计达到 32.4 万片/月(约当 8 英寸),总产能位居中国大陆第二位。根据 TrendForce 的公布数据,在功率器件、嵌入式非易失性存储器的特色工艺晶圆代工领域,公司分别位居全球晶圆代工企业第一名和中国大陆晶圆代工企业第一名。

在应用及客户方面,过去二十余年,公司依靠卓越的特色工艺技术实力、稳定的产品性能和品质 以及产能供给能力赢得了全球客户的广泛认可。公司代工产品性能优越、可靠性高,在新能源汽车、工业、通讯、消费电子等重要终端市场得到广泛应用。公司 客户覆盖中国大陆及中国台湾地区、美国、欧洲及日本等地,在全球排名前 50 名的知名芯片产品公司中,超过三分之一的企业与公司开展了业务合作,其中多 家与公司达成研发与生产的战略性合作。

华虹半导体表示,未来将继续坚定不移地执行先进 “特色 IC 功率器件”的发展战略,持续提升产品性能和品质,深耕多元化的 “特色 IC”平台,不断创新器件结构、丰富拓展车规级工艺,持续保持领先的 “功率器件”平台。公司致力于发展先进特色工艺,为全球客户服务。

截至 2022 年 3 月 31 日,发行人及其子公司已获授权的主要发明专利共计 3,891 项,其中境内发明专利 3,725 项;境外专利 166 项。

二、营收突破100亿元,毛利率低于行业均值

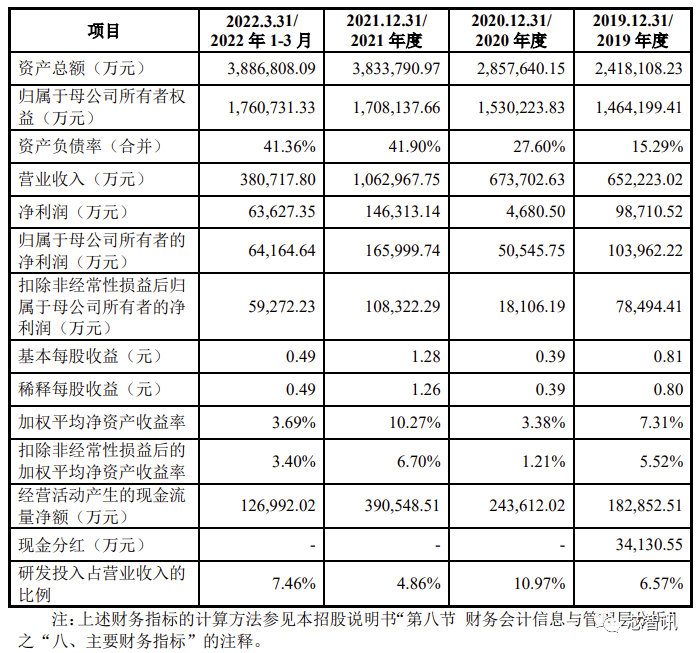

根据招股书显示,2019年至2022年一季度,华虹半导体营业收入分别为65.22亿元、67.37亿元、106.3亿元和38.07亿元,最近三年的复合增长率达 27.95%,同期净利润分别为10.4亿元、5.05亿元、16.6亿元和6.42亿元。

华虹半导体表示,营收和净利润的增长一方面来自于国内工业生产规模不断扩张和疫情下对远程连接技术的需求快速增长,新能源汽车、工业智造、新一代移动通讯及物联网等领域的应用需求逐步加强,带动了国内半导体市场规模的快速提升。

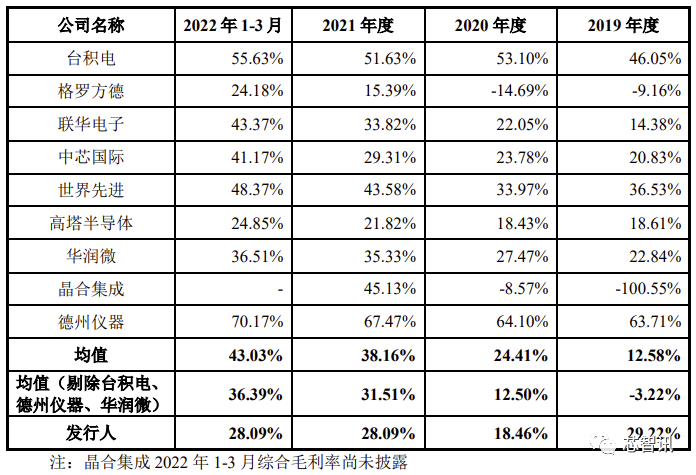

报告期内,公司的综合毛利率分别为29.22%、18.46%、28.09%和28.9%,主营业务毛利率分别为28.52%、17.60%、27.59%和27.71%, 均呈现先降后升态势。如果未来半导体行业景气度下降、行业竞争加剧、原材料 采购价格上涨,则可能导致公司产品单价的下降或单位成本的上升,主营业务毛利率存在下降的风险。

与同行业公司相比,报告期内,华虹半导体的综合毛利率高于格罗方德、高塔半导体等公司,低于台积电、 德州仪器等公司,与联华电子、中芯国际相对较为接近,但仍低于行业均值。即便是剔除头部的台积电,以及德州仪器、华润微等非纯晶圆代工企业,2021年以来华虹半导体的综合毛利率也低于其他企业的毛利率均值。

对此,华虹半导体表示,2021 年及 2022 年 1-3 月,公司通过新产品新技术导入、优化产 品组合、提升产品价格,同时华虹无锡 12 英寸产线规模化效应逐步显现,公司 产品单位成本相应下降,公司毛利率水平快速提升,由于公司华虹无锡 12 英寸 仍在产能爬坡阶段,导致公司整体毛利率水平略低于同行业可比公司均值。

三、95nm以上工艺为主要营收来源,超70%营收来自中国大陆及香港

1、按服务构成分类:晶圆代工业务占比超95%

报告期内,公司主营业务收入主要来自于晶圆代工收入,各期分别为 624,837.02 万元、640,007.38 万元、1,007,892.46 万元和 365,206.75 万元,占比分别为 97.20%、96.40%、95.78%和 96.64%。

各期除晶圆代工之外的其他主营业务 收入合计分别为 17,981.38 万元、23,890.25 万元、44,451.13 万元和 12,703.42 万 元,占比分别为 2.80%、3.60%、4.22%和 3.36%,主要系公司为客户提供掩模版、 探针卡等为主营业务配套相关服务实现的收入。

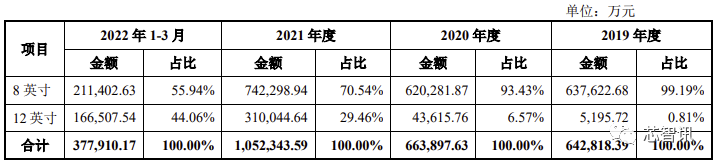

2、按晶圆规格分类:12吋晶圆营收占比已达44.06%

华虹半导体主要为客户提供 8 英寸及12英寸两种规格的晶圆代工及配套服务。近年来,虽然华虹无锡12英寸晶圆厂产能的持续提升,来自12英寸晶圆贡献的营收占由2019年的0.81%持续提升,2022年1-3月的占比已提升至44.06%。

报告期内,公司主营业务收入按晶圆规格分类列示如下:

报告期内,公司 8 英寸晶圆相关收入分别为 637,622.68 万元、620,281.87 万元、742,298.94 万元和 211,402.63 万元,近三年的复合增长率为 7.90%,收入增长主要来自于产 品组合的优化升级。

报告期内,公司 12 英寸晶圆相关收入分别为 5,195.72 万元、 43,615.76 万元、310,044.64 万元和 166,507.54 万元,近三年的复合增长率为 672.48%,该部分收入全部来自于公司 2019 年四季度开始投产的 12 英寸产线, 随着 12 英寸产线的产能爬坡、工艺逐渐稳定,公司 12 英寸产品收入及占比快速增长。

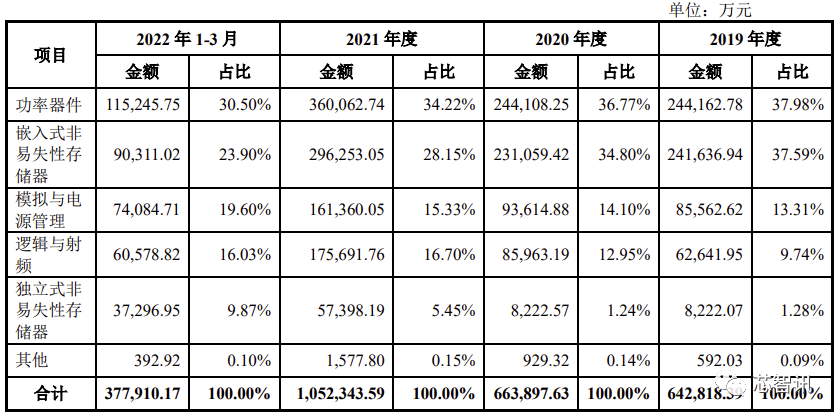

3、按工艺平台分类:功率器件占比最高,超过30%

华虹半导体主营业务收入按工艺平台可分为功率器件、嵌入式非易失性存储器、独立式非易失性存储器、模拟与电源管理、逻辑与射频及其他工艺平台。其中,功率器件一直是公司第一大营收来源,在总体主营收入当中的占比虽持续降低,但仍高于30%。

报告期内,公司主营业务收入按工艺平台类别列示如下:

报告期内,功率器件工艺平台收入稳步增长,收入分别为 244,162.78 万元、 244,108.25 万元、360,062.74 万元和 115,245.75 万元,三年的复合增长率达 21.44%。报告期内占比分别为 37.98%、36.77%、34.22%和 30.50%,是公司最大的业务板块。

报告期内,公司嵌入式非易失性存储器工艺平台收入分别为 241,636.94 万元、 231,059.42 万元、296,253.05 万元和 90,311.02 万元,最近三年的复合增长率达 10.73%,2021 年收入显著上升,主要受益于对 MCU 产品的旺盛需求,收入增长 趋势与下游产品需求及公司产能的稳定增长相匹配。

报告期内,公司模拟与电源管理工艺平台收入分别为 85,562.62 万元、 93,614.88 万元、161,360.05 万元和 74,084.71 万元,最近三年的复合增长率达 37.33%,主要受益于新一代移动通讯基站建设及新能源市场增长,成为公司高速 增长及重点发展的业务板块,2022 年 1-3 月该工艺平台的收入继续保持快速增长。

经过长期的研发创新与技术沉淀,公司在逻辑与射频工艺平台和独立式非易 失性存储器工艺平台收入均实现了高速增长,最近三年的复合增长率分别达到67.47%和 164.22%。2022 年 1-3 月公司独立式非易失性存储器工艺平台收入快速 增长,主要受益于 NOR flash 产品的需求增加。

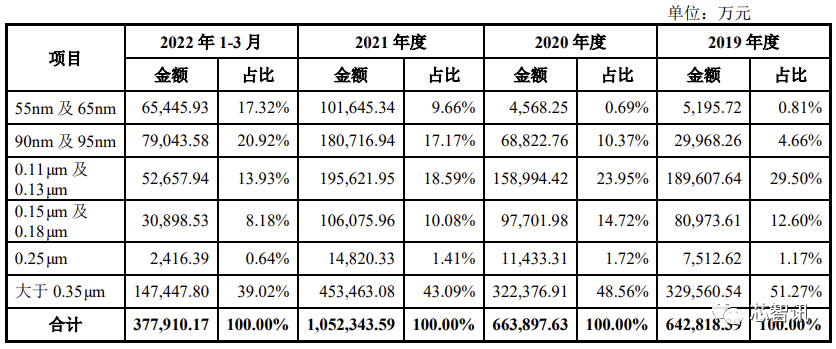

4、按工艺节点分类:大于95nm工艺营收占比超60%

华虹半导体可为客户提供包括 55nm 及 65nm、90nm 及 95nm、0.11µm 及 0.13µm、 0.15µm 及 0.18µm、0.25µm 及大于 0.35µm 在内的多种工艺节点的晶圆代工及配套服务。其中,大于0.35µm营收占比近40%,大于95nm营收占比更是超过60%。

报告期内,公司主营业务收入按工艺节点分类列示如下:

可以看到,报告期内,华虹半导体最先进的工艺制程仍是55nm,其中大于0.13µm的营收占比一直最高,占比持续超39%;而90nm及以下制程的营收占比虽有持续提升,但仍低于40%。相比之下,中芯国际在2019年就已经量产了14nm,目前90nm及以下制程的营收占比已经超过了60%。

不过,华虹半导体发展的特色工艺集成电路,专注于研发及制造专业应用(尤其是嵌入式非易失性存储器及功率器件)的8英寸、12英寸晶圆制造,而这类产品对于制程工艺要求相对并不高。

具体来说,报告期内华虹半导体 55nm 及 65nm 工艺节点收入呈现快速上升趋势,近三年的复合增 长率达到了 342.29%,主要受益于独立式非易失性存储器及逻辑与射频产品收入 的强劲增长,2022 年 1-3 月收入快速增长,主要受益于 NOR flash、CIS 及逻辑 产品的需求增加;90nm 及 95nm 工艺节点收入同样增长迅速,近三年的复合增 长率达到了 145.57%,主要受益于图像传感器、MCU 以及电源管理芯片的需求 旺盛;大于 0.35µm 工艺节点收入近三年的复合增长率为 17.30%,增长主要来自 于功率器件产品。

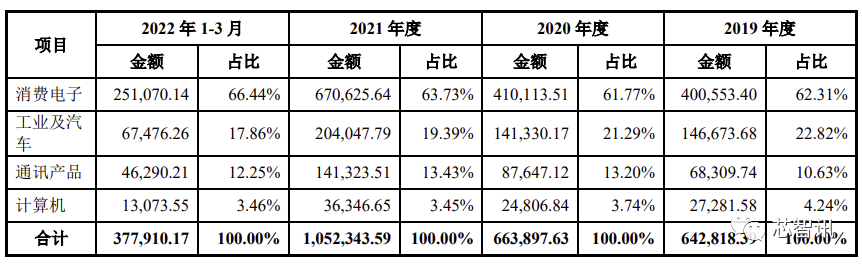

5、按应用领域分析:消费电子占比超60%

华虹半导体具备多个技术平台的量产能力,可为客户提供消费电子、工业及汽车、 通讯产品、计算机等不同产品终端应用领域的晶圆代工及配套服务。消费电子是公司终端应用的主要板块。

报告期内,公司主营业务收入按照应用领域分类列示如下:

报告期内,应用于消费电子领域的主营业务收入分别为400,553.40万元、410,113.51万元、670,625.64万元和251,070.14 万元,近三年的复合增长率为 29.39%。在总营收当中的占比持续超过60%。

报告期内,应用于工业及汽车领域的主营业务在总营收当中的占比虽然称下滑态势,但是收入仍在持续增长。报告期内,营收分别为 146,673.68 万元、141,330.17 万元、204,047.79 万元和 67,476.26 万元,近三年的复合增长率为 17.95%,主要受益于新能源汽车、工业智造等领域的应用需求增长。

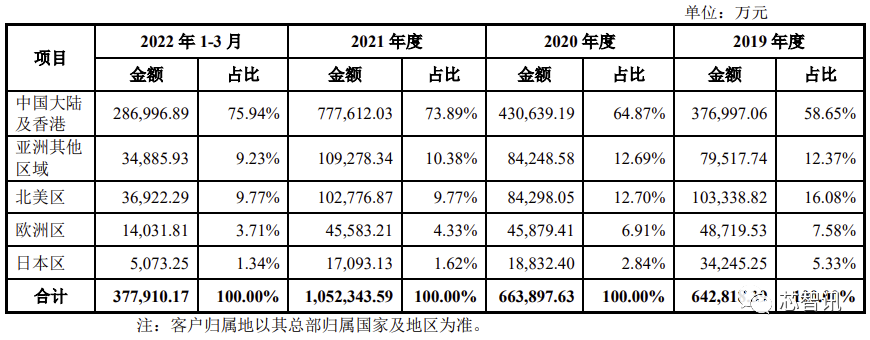

6、按地区分析:超70%营收来自中国大陆及香港

经过多年发展,华虹半导体在行业内建立了良好的口碑,积累了丰富的客户资源, 销售区域覆盖中国、美国以及日本、欧洲等其他国家和地区。 其中,来自中国大陆及香港地区的营收占比持续增长,2022年1-3月已达75.94%。

报告期内,公司主营业务收入按照客户归属地区列示如下:

报告期内,公司来自中国大陆及香港的主营业务收入分别为 376,997.06 万元、430,639.19 万元、777,612.03 万元和 286,996.89 万元,占比分别为 58.65%、64.87%、 73.89%和 75.94%,金额及占比均呈逐年上升趋势。

华虹半导体表示,这主要受益于下游产品需求的快速增长以及国家对半导体行业的政策支持,境内半导体行业发展迅速,有力带动了晶圆代工服务的需求增长。公司在中国占据地理优势,将持续深耕中国市场。

四、产能利用率持续超过100%,存货账面价值及营收账款持续攀升

近两年多来,受疫情影响,全球爆发了严重的缺芯问题,众多的晶圆代工厂也直接从中受益。从华虹半导体的招股来看,2019年以来其产能利用就持续维持在90%以上,特别是自2021年以来其产能利用率持续超过100%,这也足见华虹半导体的产能有多么的抢手。

不过,需要注意的是,自2019年以来,华虹半导体的存货账面价值也在持续攀升,特别是在今年下半年全球半导体进入下行周期的背景之下,存货减值风险也随之上升。

报告期内,华虹半导体的存货账面价值分别为 100,018.90 万元、148,317.95 万元、 347,403.71 万元和 365,363.26 万元,占流动资产比例分别为 9.57%、16.21%、22.81% 和 22.40%,公司的存货占流动资产的比重逐年升高。

华虹半导体表示,虽然公司存货发生跌价的情形较少,但由于下游市场需求存在一定的不确定性,未来存货价值仍然有减值的可能。

另外,报告期各期末,华虹半导体应收账款账面余额分别为 89,582.92 万元、65,150.52 万 元、98,739.55 万元和 134,532.22 万元,呈现增长态势。不过,应收账款账面余额占当期营业收入的比例分别为 13.74%、9.67%、9.29%和 8.83%(年化),呈现下滑趋势。

公司报告期内前五大应收账款账面余额占比分别为 42.52%、40.50%、42.67%和 42.15%,应收账款较为集中。

华虹半导体表示,虽然目前公司主要客户信用水平较高、应收账款回款良好,但未来若出现宏观经济环境不佳、行业景气度下降、主要客户的经营情况发生不利变化,公司仍将面临应收账款无法收回导致的坏账损失风险。

五、研发投入占比略高于行业均值

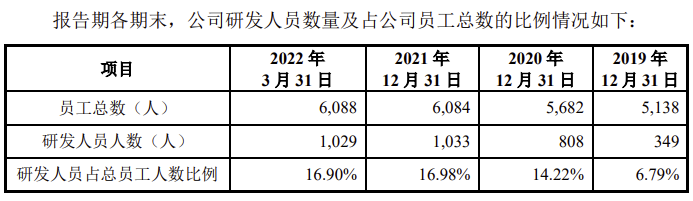

从研发人员占比来看,截至2022年3月31日,华虹半导体员工总数为6088人,其中研发人员为1029人,研发人员占总员工人数比例为16.9%。

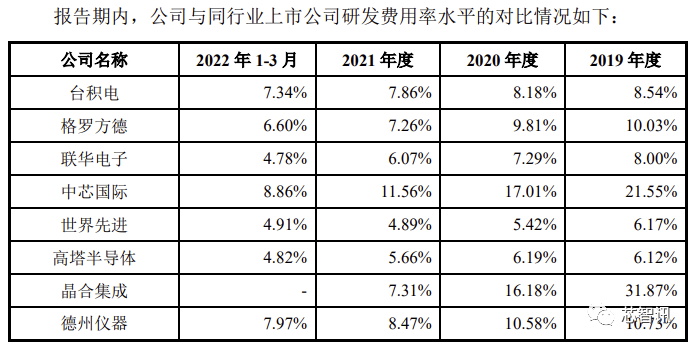

从研发投入来看,华虹半导体始终保持较高的研发费用并逐年增长。报告期内分别为 42,827.11 万元、73,930.73 万元、51,642.14 万元和 28,389.92 万元,占各年营业收入的比例分别为 6.57%、10.97%、4.86%和 7.46%。

华虹半导体的研发费用率水平与同行业上市公司的均值相近,如果剔除政府补助抵减影响,公司的研发费用占比总体略高于同行业上市公司的均值。其中,2020年研发费用占比相对较高,主要原因系当年12英寸生产线处于产能爬坡 阶段,公司加大研发人员的投入以及研发投片进行测试的数量。

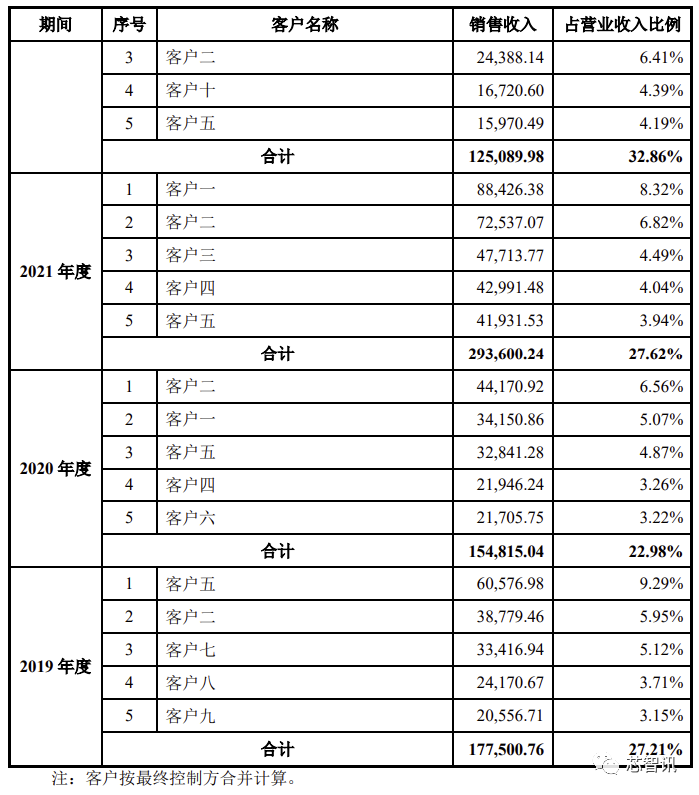

六、前五大客户占比低于33%

报告期内,华虹半导体的第一大客户贡献的营收在其总营收当中的占比均低于11%,前五大客户总的占比也一直低于33%。显然,华虹半导体的客户来源比较多样化,对于前五大客户的依赖程度都比较低。

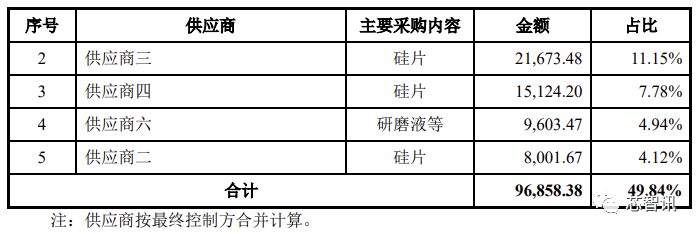

七、前五大供应商占比持续降低

报告期内,华虹半导体生产经营所需的原材料主要包括硅片、化学品、气体、靶材等,其中硅片采购金额最高。

报告期内,发行人前五大原材料供应商当中,四家都是硅片厂商,显示华虹半导体的硅片来源相对多元化。

报告期内,华虹半导体向前五大原材料供应商采购额合计分别为 96,858.38 万元、 119,668.62 万元、154,402.11 万元和 43,717.80 万元,占原材料采购总额比例分别 为 49.84%、45.08%、38.50%和 36.75%,虽然供应商集中度较高,但是占比呈现逐年下滑的趋势,2022年1-3月已降至36.75%。显示华虹半导体对于前五大供应商的依赖程度正持续降低。

不过,华虹半导体称,尽管目前发行人所需采购的原材料供应相对充足,但若未来由于贸易摩擦、 关税制度或其他不可抗力因素导致原材料供应商延迟交货、限制供应或提高价格, 可能对发行人持续生产经营能力造成不利影响。

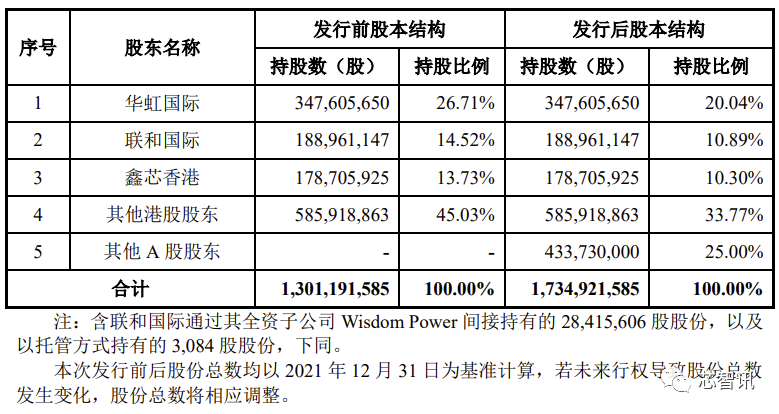

八、实际控制为华虹集团,国资持股比例达54.96%

截至 2022 年 3 月 31 日,华虹集团直接持有华虹国际 100%的股份,华虹集 团通过华虹国际实际间接持有华虹半导体 347,605,650 股股份,占华虹半导体股份总数的 26.70%,系华虹半导体的实际控制人。而华虹集团为上海市国资委旗下企业,也就是说上海市国资委为华虹半导体的最终控制人。

除华虹国际外,截至 2022 年 3 月 31 日,其他直接持有华虹半导体 5%以上股份的主要股东为:联和国际及其全资子公司 Wisdom Power(均为上海市国资委间接100%控股企业)持股14.52%、鑫芯香港(国家集成电路产业投资基金间接100%控股)持股13.73%。

总结来看,国资股东合计控制了华虹半导体约54.96%的股权。即便是华虹半导体在A股发行之后,国资持股比例也依然有41.23%。而且如果A股发行战投当中有其他国资参与,那么国资持股比例将进一步上升。

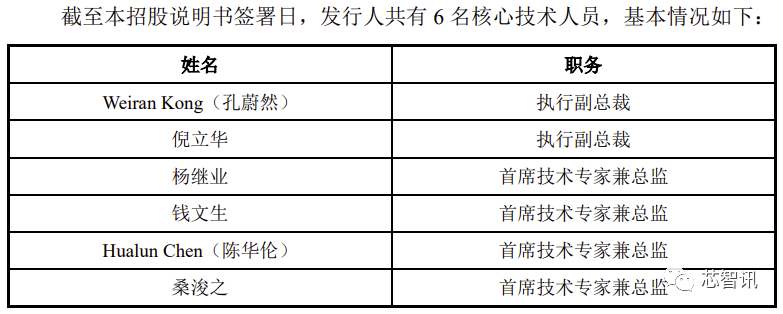

九、存在两位美籍高管

招股书显示,华虹半导体执行副总裁、核心技术人员Weiran Kong(孔蔚然)为美籍华人,华虹半导体执行副总裁兼首席财务官Daniel Yu-Cheng Wang(王鼎)先生,也是美籍华人。(首席技术专家兼总监陈华伦为新加坡籍)

根据美最新的新规,美籍人员在未取得许可的情况下,不得为某些在中国境内从事半导体制造“设施”开发或生产集成电路的实体提供支持。目前尚不清楚,孔蔚然先生和王鼎先生未来是否能够继续正常履职。

小结:

作为中国境内仅次于中芯国际的第二大国产晶圆代工厂商,华虹半导体作为国资绝对控股的企业,可谓是根红苗正。虽然在先进制程的研发上不如中芯国际,但是却在特色工艺上走出了一条自己的道路,目前也是国内最大特色工艺晶圆代工企业,并且在部分细分领域居全球第一。也正因为如此,华虹半导体对于海外先进半导体材料和设备的依赖程度,相比中芯国际也相对更低。

从募资规模来看,华虹半导体拟在A股发行的股票数量不超过 433,730,000 股(不超过初始发行后股份总数的25%),募资180亿元人民币,确实有点令人咂舌。要知道目前华虹半导体的港股总市值也才257.13亿港元。当然,近期港股也确实是非常的低估,华虹半导体PE仅为8.8倍,而此前已经回A股上市的中芯国际在A股的PE则达到28.4倍。

总的来说,华虹半导体在A股IPO上市,有助于加速其在特色工艺技术领域的发展,同时帮助其扩大无锡12英寸晶圆厂的产能,优化原有的8英寸老厂,进一步推动国内在特色工艺半导体制造能力的提升。

编辑:芯智讯-浪客剑