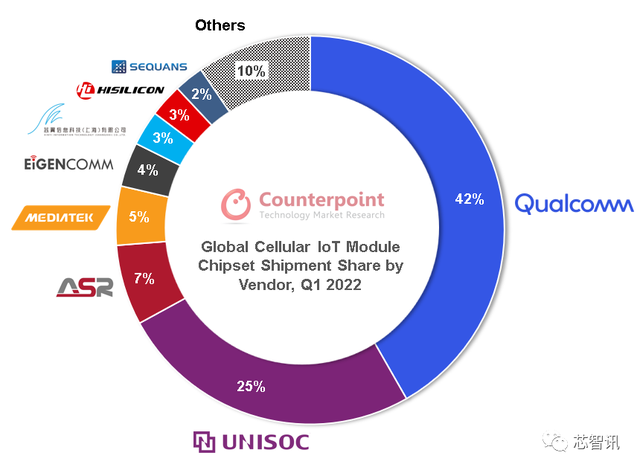

7月8日消息,根据市场研究机构Counterpoint research发布的最新研究显示,2022年一季度全球蜂窝物联网模块芯片组出货量同比增长35%。其中,中国大陆是一季度蜂窝物联网模块芯片组消费的主要地区,中国大陆、北美和西欧占据了全球消费量的75%以上。PC、路由器/CPE和工业领域是5G物联网芯片的前三大应用。

从蜂窝物联网芯片供应商来看,高通、紫光展锐和翱捷科技(ASR)占据了 2022 年第一季度全球蜂窝物联网模块芯片组市场的前三名,市场份额分别为42%、25%和7%。紧随其后的分别是联发科(5%)、移芯通信(Eigencomm,4%)、芯翼信息(3%)、华为海思(3%)、赛肯通信(Sequans,2%)。

高通

具体来说,排名第一的高通在全球十个关键地区中的九个地区以 42% 的份额和 30% 的同比增长领先。

而紫光展锐和翱捷科技等中国本土蜂窝物联网芯片企业在 LTE Cat-1/Cat-1 bis 和 NB-IoT 等关键领域的快速增长限制了高通在全球最大物联网市场中国的增长机会。

但是,高通也一直在扩大其蜂窝物联网芯片组产品组合,例如针对零售、汽车、工业机器人和智慧城市等垂直领域的优质 4G 和 5G 解决方案。它还与包括微软、中兴、宝马和博世在内的多家行业应用和技术提供商合作,专注于高价值人工智能和 5G 物联网功能,也称为5G AIoT细分市场。

高通的财报也显示,今年一季度高通物联网业务(含WiFi、蓝牙等非蜂窝物联网产品)同比增长高达61%,达到17 亿美元,其增长主要来自消费类、边缘网络和工业领域有。

紫光展锐

紫光展锐是全球第二大蜂窝物联网芯片组厂商,出货量份额为 26%,在 4G(Cat 1 和 Cat 1 bis)和 NB-IoT 技术方面表现强劲。其蜂窝物联网芯片组出货量实现了近五个季度持续增长,填补了华为海思被禁后在市场上留下的空白。

此外,紫光展锐还正在稳步改进先进的蜂窝技术,如 4G Cat.4+ 和 5G(比如5G R16 Ready产品)。它还成功地扩大了客户群,增加了移远、广和通、中国移动等国际模块厂商。这帮助它在 2022 年第一季度获得了25%的出货量份额。目前,紫光展锐专注于智能电表、POS和工业等领域的应用,市场对其 Cat1 bis 8910DM 芯片组的需求较大。

翱捷科技

由于在大容量 4G Cat.1 和 4G Cat.4 模块领域的强劲表现, 翱捷科技在 2022 年第一季度保持其在蜂窝物联网芯片组市场的第三位,市场份额为7%。ASR今年还增加了产能以满足需求,并与数家 4G Cat.1 和 Cat.4 技术模块厂商达成了合作伙伴关系(如移远、芯讯通、有方、龙尚和 Rinlink),正在帮助扩大市场规模。

不过,目前中国仍然是翱捷科技的主要市场。翱捷科技目前也尚未推出NB-IoT和 5G 解决方案,因此必须努力制定其长期能力和战略,以保持这种可能持续到 2025 年的高增长。

联发科

联发科在这个市场上排名第四。然而,与智能手机芯片组市场相比,它并不十分关注蜂窝物联网市场。这是联发科在本季度拥有 5% 的出货量份额的关键原因之一。该公司还专注于 5G 增强,最近推出了 Kompanio 900T,这是一款适用于平板电脑、笔记本电脑和其他物联网设备的全新 5G 平台。早前推出的联发科 T750 芯片组在FWA 和 CPE设备中表现强劲。

Eigencomm

得益于与移远通信和广和通在 NB-IoT 模块方面的牢固合作, Eigencomm在 2022 年第一季度实现了 869% 的最高同比增长。然而,该品牌需要在其产品组合中以及中国以外的地区支持除 NB-IoT 之外的蜂窝技术方面实现多样化。

芯翼信息

芯翼信息是今年一季度蜂窝物联网芯片市场上增长第二快的芯片组厂商,同比增长了230%。与 Eigencomm 类似,芯翼信息目前专注于 NB-IoT 芯片组和中国地区。中短期来看,芯翼信息需要利用与移远、中国移动、广和通、芯讯通、骐俊物联、龙尚、美格、爱联等主要模块供应商的强大合作伙伴关系,并扩展至更新的蜂窝技术,以维持增长和市场份额。

Sequans

Sequans在 2022 年第一季度也处于增长模式,拥有强大的 4G、LPWA 和 5G 芯片组组合,以及智能电表、医疗保健和资产跟踪等关键市场不断增长的需求。

Sequans 是继紫光展锐之后全球第二家将 4G Cat-1 bis 芯片组商业化的芯片组供应商,以增加其在不断增长的基于 Cat 1 bis 的物联网应用中的份额和设计优势。

索尼半导体(Altair)

索尼半导体本季度也实现了增长,与 Sierra Wireless 和 Wistron NeWeb 的稳固合作专注于智能电表、资产跟踪器和智能城市市场。索尼只专注于芯片组上具有低功耗和高安全特性的 LPWA 技术。

在评论竞争动态时,Counterpoint research研究副总裁Neil Shah说:“蜂窝调制解调器芯片组竞争在物联网模块领域正在升温,越来越多的玩家进入 LPWA(LTE-M 和 NB-IoT)和 4G LTE(Cat 1 和 Cat 1 bis ) 细分市场,因为高通和联发科等老牌厂商专注于价值更高、集成度更高的 4G LTE 和 5G 细分市场。随着我们进入 5G 时代,从双芯片(分立 MCU 蜂窝调制解调器)向集成 SoC 解决方案的转变正在发生。此外,在未来先进的蜂窝物联网应用中增加 AI/ML 功能也推动了这一趋势。然而,低功耗和不太先进的应用将继续流行到下一个十年,我们可以看到一些基于 SoC 的集成解决方案的采用。但离散解决方案仍将占上风,比如紫光展锐和翱捷科技。

编辑:芯智讯-浪客剑

编译自:Counterpoint research