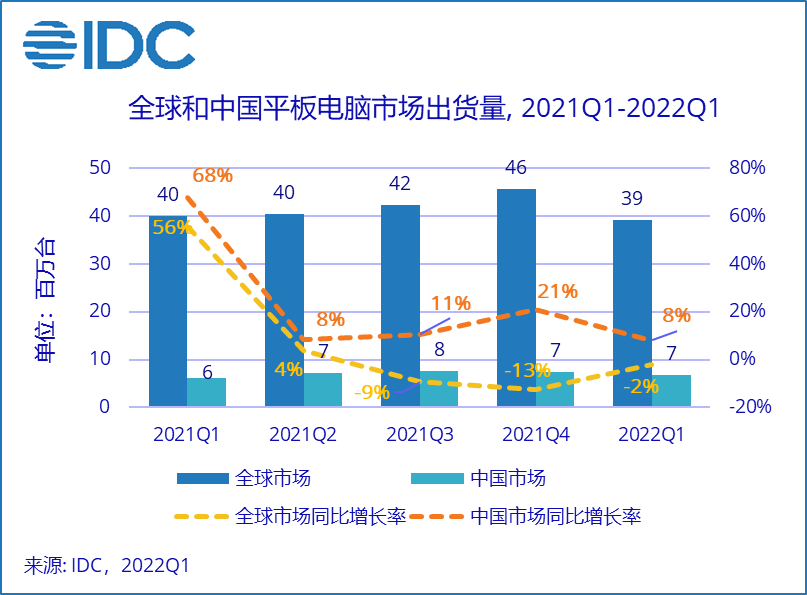

5月12日消息,市场研究机构IDC今天公布了最新的平板电脑市场季度追踪报告。该报告显示,2022年一季度中国平板电脑市场出货量约676万台,同比逆势增长8.1%。

相比之下,一季度全球平板电脑市场出货量为3913万台,同比下滑了2.1%,这已经是全球平板电脑市场连续三个季度同比下滑,一季度中国手机市场同比下降14.1%,PC市场同比增长也只有0.1%。这也凸显了一季度中国平板电脑市场的逆势增长8.1%的强势。

IDC中国高级分析师郭天翔表示:“毫无疑问,本次疫情的反弹以及各地封控政策的严格明显推动了中国消费者对于平板电脑的需求。而在封控中的上海及周边地区也并不是平板电脑物料生产和整机组装的主要地区,因此对产品的供应可以说几乎没有影响,也保证了供应端可以完全满足消费者突增的市场需求。”

实际上,疫情的严重对中国平板电脑市场的影响其实也是一把“双刃剑”:对于消费市场是极大的推动,而对于商用市场则是“雪上加霜”。

从具体的市场来看,2022年一季度中国平板电脑消费类市场出货621万台,同比增长了17%。但是商用平板市场却同比大幅下滑了42%,只有54万台。

对此,IDC认为,虽然在过去两年间,随着在家办公、在线学习的兴起,已经有大量的中国消费者购买了平板电脑,并且还在使用周期内,但中国家庭的平板电脑保有率在2021年只有19%,相比欧美等发达地区仍然较低。虽然今年一季度深圳和上海等地出现了疫情,但是深圳、上海、北京等一线城市的家庭平板电脑保有率已接近80%,已经趋于饱和,所以这些地区的平板电脑市场表现平稳。而山东、江苏、河北等教育大省和一直疫情持续的东北地区是本次市场需求增长的主要集中地,说明在广大的非一线城市地区,平板电脑仍有较大增长空间。而今年一季度中国商用平板电脑市场的大幅下滑,主要是由于疫情导致今年上半年的大量采购项目被推迟,乃至取消。

对于2022年全年中国商用平板电脑市场的预期,IDC表示,全年经济环境的如果继续恶化,将导致难以判断已经推迟或取消的商用平板电脑采购项目是否还会在下半年恢复,甚至原本定于下半年的采购项目还能保留多少,都充满了未知数。如果悲观的来看,2022年的商用市场情况可能还不如疫情刚开始的2020年,毕竟2020年还有“人口普查”采购大项目。预计,2022年中国平板电脑商用市场将彻底进入寒冬。

至于消费类平板电脑市场,IDC表示,就一般正常市场节奏来说,全年的第一季度是需求最淡的季节,尤其是春节后的3月份。从5月前后新品发布,市场需求才开始升温,直到6月的“618”达到全年需求的第一个高峰。但是今年在疫情推动下,2、3月份市场需求激增,要警惕是否会提前透支随后“618”的用户需求。

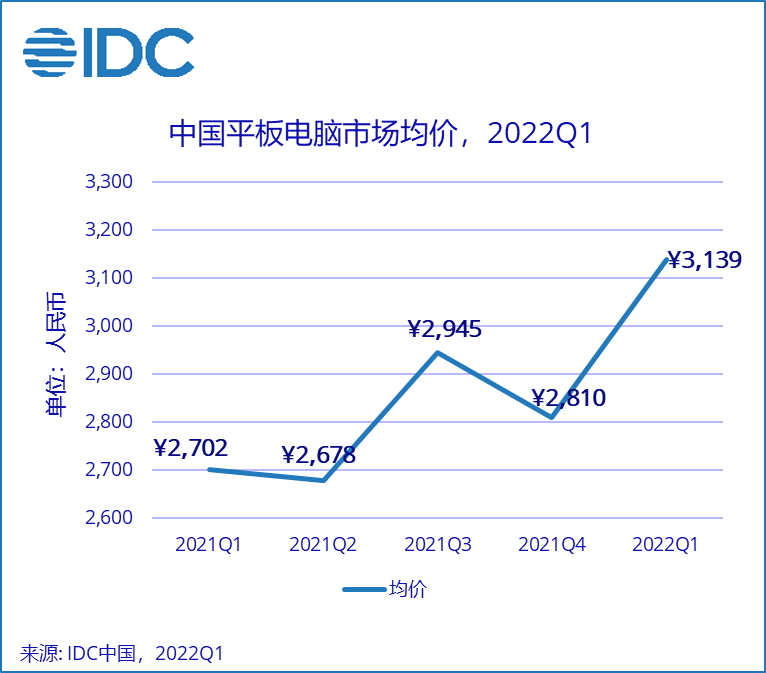

市场价格方面,随着苹果的缺货情况逐渐得到改善,以及各厂商陆续更新产品线或新品上市,优惠力度减少,2022年第一季度中国平板市场均价明显回升。但是由于产品创新力的不足,对消费者的吸引力下降和行业参与者的增加,市场竞争不断加剧,在即将到来的“618”年中促销中,“价格战”将会难以避免。而经济环境的不景气导致消费者的消费支出不断减少,“性价比”将会成为下半年各家新品的主要卖点,2,000元以下产品将会成为重点。预计未来中国平板电脑均价将会明显回落。

虽然一季度中国平板电脑市场在疫情推动下,整体表现不错,但IDC认为,大家依然不能过于乐观,需要对未来发展保持警惕。目前其它传统终端市场已经显示出市场需求的不景气,而作为人们生活中并非必需品的平板电脑,要警惕当疫情缓和之后,消费者支出减少,增长趋势是否还能持续,市场需求是否会马上出现下降。

不过,作为一个增量市场,尤其低线级城市依然具备增长空间的中国平板电脑市场,在行业参与者不断增加和重视程度加强的大环境下,IDC表示,相信2022年的中国平板市场还是可以延续过去三年的增长势头。

编辑:芯智讯-浪客剑 来源:IDC