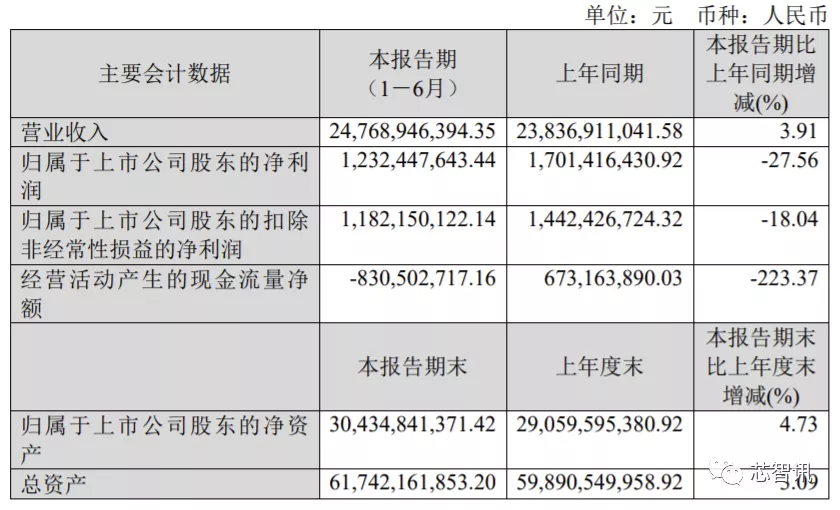

8月27日,闻泰科技发布2021年半年报,2021年上半年实现营业收入247.69亿元,同比增长3.91%;归母净利润12.32亿元,同比下降27.56%;归属于上市公司股东的扣除非经常性损益的净利润11.82 亿元,同比下降18.04%。

需要指出的是,闻泰科技上半年净利润的同比大幅下滑,主要是受到了ODM业务的拖累。

财报显示,闻泰通讯产品集成业务(ODM业务)上半年营业收入180.10亿元,同比下滑了7.25%;但是ODM业务并没有像之前传言那样陷入严重亏损,净利润仍然有7500万元。

闻泰科技表示,ODM业务的下滑主要是因为上半年将很多资源拿出来开拓新客户和新产品,加之上游元器件涨价和缺货的影响。目前闻泰通讯业务正不断扩充产能以满足全球客户需求,位于云南昆明的5G智能制造产业园正式投产,大幅缓解海外交付压力。另外嘉兴和无锡工厂也在扩产当中。随着下半年新客户新项目的逐步量产,相信业绩很快就将迎来V型反转。

△闻泰昆明5G智能制造产业园(图)

闻泰科技表示,将积极抓住5G、电动汽车、物联网的发展机遇,不断加大投入,以保证未来几年保持较好增长,并不断提升毛利率,为客户和股东创造更大价值。计划在2023年将平板、笔电、IoT、智能硬件、汽车电子等非手机业务营收比重从目前的约5%,提升到30%。

外界最为关注的闻泰科技半导体业务,上半年则保持高速增长,着实让人感到惊艳。

财报显示,闻泰科技2021年上半年半导体业务营业收入67.73亿元,同比增长53.25%;毛利率提升到35.06%,去年同期为26.65%;净利润13.10亿元,同比增长234.52%。

作为对比,我们可以看下国内另外两家功率半导体上市公司华润微和士兰微的2021年上半年的业绩:

华润微2021年上半年公司实现营业收入约为44.55亿元,同比增长45.43%;毛利率为34.06%,去年同期为27.09%;净利润约为10.68亿元,同比增长164.86%。

士兰微2021年上半年实现营业收入约为33.08亿元,同比增长94.05%;毛利率为31.60%,去年同期为20.32%;净利润为4.31亿元,同比增长1306.52%。

从上面的对比来看,闻泰科技半导体业务主体——全资子公司安世半导体无论是在营收和净利润规模上,还是在产品的毛利率上都要明显高于华润微和士兰微。

另外,从研发投入来看,据中报披露,安世半导体上半年研发投入3.93亿元,也高于华润微的2.83亿元和士兰微的2.54亿元的研发投入,而安世半导体全年规划的研发投入更是高达9.4亿元。实属国内功率半导体真正的龙头。

高额的研发投入,进一步加强了安世半导体在中高压Mosfet、化合物半导体产品SiC和GaN产品、以及模拟类产品的研发投入。目前氮化镓已推出硅基氮化镓功率器件(GaN FET),已通过AEQC认证测试并实现量产。碳化硅技术研发也进展顺利,碳化硅二极管产品已经出样。

△Nexperia Newport(图)

闻泰科技预计,其半导体业务全年资本性支出将达18.4亿元。主要扩大产能和研发相关的设备投入,安世半导体在德国汉堡晶圆厂的新增8寸晶圆产线已顺利投产运营。截至本报告发布时点,安世已完成对英国Newport晶圆厂100%股权的收购,并已将其运营纳入管理体系。Newport晶圆厂在车规级IGBT、功率MOSFET、模拟芯片和化合物半导体等领域的产能和工艺能力,与安世现有的产品与工艺能力的融合,将有助于推动闻泰科技抓住电动汽车时代和AIoT时代带来的双重机遇。

另外,闻泰科技今年上半年还用24.2亿元完成对得尔塔科技的收购,切入到光学模组业务领域。目前正在积极推动产品验证恢复供应,打造光学赛道核心竞争力。闻泰科技表示将充分利用在产品集成业务和半导体业务领域的管理优势、研发优势、规模优势和客户资源优势,全面推动光学模组业务以及产业链上下游的有效整合

△广州得尔塔(图)

闻泰科技董事长张学政表示,闻泰科技的战略分成三个阶段:第一阶段,通讯产品集成领域从消费领域向工业、IoT、汽车电子领域进行扩展,更多的产品、更多的客户、更大的销售,将通讯产品集成业务发展成为强大的硬件流量平台;第二阶段,加速垂直整合,通过并购、整合和自我发展,在半导体领域、部件领域,整合和发展出更多的部件,增加我们自身的供给能力,形成安全可控的供应体系;第三阶段,以半导体为龙头,加大投入,提升创新能力,为部件和系统集成赋能,全面提升整机产品的核心竞争力,为客户提供人无我有、人有我优的产品,建立公司护城河推动公司实现从服务型公司向产品公司的战略转变

编辑:芯智讯-浪客剑