8月27日A股收盘后,兆易创新公布了2021年上半年业绩报告,公司2021年上半年实现营收36.41亿元,同比大幅增长119.62%;归母净利润7.86亿元,同比大幅增长116.32%。

营业收入同比增加约 19.83 亿元,其中存储器业务增加约 12.83 亿元,微控制器业务增加约 5.5 亿元,传感器业务增加约 1.48 亿元,主要是由于公司芯片产品市场需求增加,推动各业务产品线收入均有所增加。

归母净利润比增加约4.22 亿元,主要是由于收入增加,同时毛利同比增加约 7.93亿元。

兆易创新表示,2021 年上半年,消费电子、物联网、工业互联、汽车电子等应用领域需求旺盛,供应链本土化趋势显著,公司凭借完善的产品线布局、强大的研发实力以及多年深耕市场积累的品牌影响力, 以优质可靠的产品和服务满足客户的多样化需求,实现了业绩高速增长。

具体来看,公司的现有业务布局分为存储、MCU 和传感器三大方向,构建了完善和丰富的产品线布局。凭借多年深耕市场的累积和产品优势特点,公司准确把握市场发展,为客户提供全面产品线和优 质服务,提升市场占有率。

在Flash 产品方面,公司为市场提供高性能、大容量、低功耗、小尺寸等多样化产品组合,继续保持 供不应求的高景气度。报告期内,GD55 的 2G 大容量产品通过了车规 AECQ-100 认证,SPI NOR Flash 车规级产品 2Mb~2Gb 容量已全线铺齐。经过多年市场耕耘,公司 GD25 车规级存储全系列 产品已在多家汽车企业批量采用,主要应用于车载辅助驾驶系统、车载通讯系统、车载信息及娱 乐系统、电池管理系统等。工艺制程上,55nm 先进制程工艺 SPI NOR Flash 已全线量产,正结合 客户需求情况,持续从 65nm 向 55nm 转换。公司不断推出性能领先、更大容量和高可靠性产品, 优化产品结构,拓展应用领域。报告期内,公司 Flash 产品在 TWS 耳机、PC、电表、安防监控、 汽车电子等领域表现亮眼。

在DRAM产品方面,公司的 DRAM 产品正成为新的营收贡献点,目前主要面向消费电子等利基市场。依托公司出色的 研发创新实力和在存储市场的深厚积累,公司于 2021 年 6 月量产的首款 4Gb DDR4 产品,已在消费类应用领域通过了众多主流平台的认证,广泛应用在机顶盒、电视、监控、网络通信、智能家电等领域,同时也在积极扩展在平板电脑、车载影音系统等领域的应用。同时,公司已在 IPTV、 安防及消费类等领域获得了 DRAM 客户的订单和信任,为后续长期合作打下了坚实基础。随着公 司后续不断推出更多自研 DRAM 产品,自有品牌产品的销售收入占比将逐步提升。

在MCU产品方面,今年上半年MCU市场需求持续旺盛,公司MCU业务迎来高速发展期。2021 年上半年,公司 MCU 产品实现营业收入 7.97 亿元,同比增长 222.1%,在工业(能源电力、工业自动化)、医疗设备、安防监控、汽车仪表、 娱乐影音、T-BOX、家电等领域实现良好增长。公司始终以客户需求为导向,不断推出新产品。

今年,公司还量产了电机驱动芯片(应用于电动工具、机器人、工业自动化三相 BLDC 和 PMSM 电 机)和电源管理芯片(应用 TWS 耳机、便携医疗设备等)。此外,公司成功开发出无线产品线第 一代 WIFI 产品,以及第一代低功耗产品。该 WIFI 产品主要针对智能家电、IOT 智能终端等应用, 低功耗产品主要针对工业表计、医疗可穿戴等电池供电设备,预计将于 2021 年 4 季度向市场推 出。同时,除在汽车后装市场的已有应用外,公司 MCU 产品正稳步进入车规市场,积极拓展在 汽车领域应用。目前,公司第一颗车规级 MCU 产品已流片,该产品主要面向通用车身市场,预 计年底左右提供样品供客户测试,力争 2022 年中左右实现量产。公司不断演进“MCU 百货商店” 的定位与内涵,丰富工规、车规、消费等领域产品,为客户提供完整解决方案。

在传感器业务方面,公司除已有的触控产品和指纹产品外,还开发布局超声、ToF 等新产品线。公司指纹产品在电容侧边、电容侧边弧形、电容后置以及光学指纹等已有系列产品,配合自有算法,与行业多家领军客户均有合作。公司 LCD 触控产品在行业应用广泛,即将推出的 OLED 触控产品 和新一代 LCD 触控产品处于行业领先地位,将用以满足消费电子、车载等市场需求。同时,公司 布局 AI 和超声领域产品,例如 ToF、3D 图像和血压监测等,旨在满足手机、可穿戴、移动医疗、 IoT 等领域需求。报告期内,传感器产品在触控产品、电容指纹、光学指纹等领域的营收同比均有所增长。

另外,受全球疫情以及超预期的旺盛的市场需求的影响,在2021年上半年,全球半导体供应链产能继续趋紧,供需关系更趋紧张,半导体制造设备机台和原材料框架交货期进一步拉长,制约了产能扩张的速度和规模。国际上第二波疫情影响到台湾地区和东南亚等半导体供应链条上重要地区的生产活动,对国内的供应链体系造成一定程度的影响。

兆易创新表示,尽管面临产能供不应求的挑战,受益于公司多年来供应链体系的前瞻性、多元化布局,与多个供应商形成的良好合作关系,公司的生产活动有序顺利进行,新产品新工艺按预期计划导入量产,公司生产管理系统按 计划有序导入切换,公司各产品线供货稳定,预计 2021 年全年公司产能将保持增长。 另外,对于国内货物航班等运力紧张,公司对于物流也采取了多种方法保证客户端交货及时性。

聚焦技术创新,持续加大研发投入 集成电路行业是技术密集型行业,不断推出和储备符合市场需求的创新型产品是公司可持续发展的动能。2021年上半年,公司研发投入达到 4 亿元,约占营业收入 11%,相比 2020 年同期研发投 入增长 75%。公司在推出具备技术、成本优势的全系列产品的同时,积累了大量的知识产权专利。兆易创新表示,持续的研发投入,是公司提升技术水平和产品竞争力的有力保障。

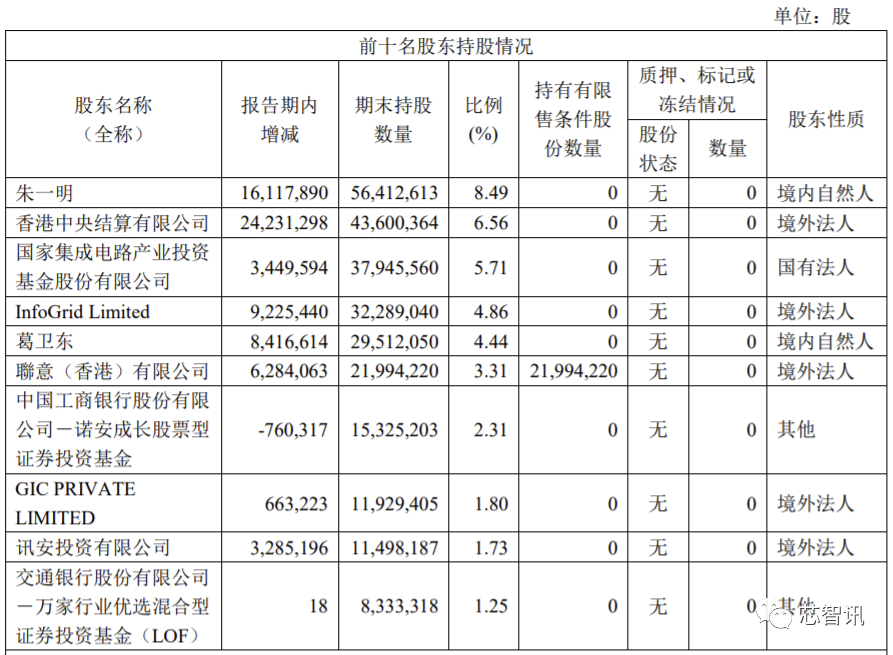

值得注意的是,知名投资人葛卫东 2018 年四季度新进买入兆易创新 265 万股,其后呈现增加趋势。2021 年二季度葛卫东持股由于10送4增加了 843 万股,截至二季度末,累计持仓 2951 万股,位列兆易创新第五大流通股东。

此外,今天,兆易创新还发布公告,宣布使用公司2019年重大资产重组配套融资募集资金对募投项目实施主体上海思立微进行增资,增资金额为7487.55万元,用于实施智能化人机交互研发中心建设项目。

编辑:芯智讯-浪客剑 来源:兆易创新财报