2021年6月28日晚间,上交所正式受理了龙芯中科技术股份有限公司(简称“龙芯中科”)的科创板IPO申请。同时,龙芯中科的IPO招股书(申报稿)也正式披露。

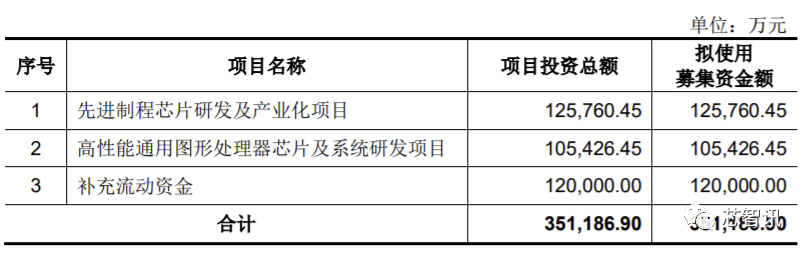

龙芯中科拟在科创板发行股票数量不超过4100万股,且占发行后总股本的比例不低于10%,本次发行不涉及股东公开发售。拟募集资金总额为35亿元,其中,拟投入募资金额12.5亿元,用于先进制程芯片研发及产业化项目;拟投入募资金额10.5亿元,用于高性能通用图形处理器芯片及系统研发项目;拟投入募资金额12亿元,补充流动资金。

坚持自主研发,全面掌握CPU指令系统、处理器IP核及操作系统等计算机核心技术

招股书显示,“龙芯”系列是我国最早研制的通用处理器系列之一,于 2001 年在中科院 计算所开始研发,得到了中科院、863、973、核高基等项目的大力支持,积累了十年核心技术。2010年正式成立龙芯中科开始市场化运作,对龙芯处理器研发成果进行产业化。

公司面向国家信息化建设需求,面向国际信息技术前沿,以创新发展为主题、 以产业发展为主线、以体系建设为目标,坚持自主创新,全面掌握 CPU 指令系统、处理器 IP 核、操作系统等计算机核心技术,打造自主开放的软硬件生态和 信息产业体系,为国家战略需求提供自主、安全、可靠的处理器,为信息产业的 创新发展提供高性能、低成本的处理器和基础软硬件解决方案。

龙芯中科自创立以来一直坚持走自主研发道路,推出了自主指令系统 LoongArch(龙芯架构),并已通过国内权威第三方机构的知识产权评估。LoongArch 是一款充分考虑兼容需求的自主指令系统,在定义时充分考虑了 MIPS、X86、ARM、RISC-V 等主要指令系统的特征,具有较 好的自主性、先进性与兼容性。LoongArch 将通过“指令系统创新 二进制翻译” 的方式,高效运行 MIPS、X86、ARM 等平台上的二进制应用程序,从而达到生 态融合的目的。其次,龙芯中科掌握了处理器核及相关 IP 核设计的核心技术,包括 CPU、 GPU、内存控制器、IO 接口控制器、高速 SRAM、高速接口、锁相环等核心 IP。

龙芯 CPU 所有片内关键 IP 源代码均为自主编写,电路图均为设计,在通用 CPU 芯片领域实现了较大创新突破。2020 年底推出的龙芯 3A5000 使用 12/14nm 工 艺节点,主频最高为 2.5GHz,集成双通道 DDR4-3200 和 HT3.0 接口,单核 SPEC CPU 2006 Base 定浮点分值均超过 26 分,逼近开放市场主流产品水平。

最后,公司在操作系统和基础软件领域已实现较高程度的核心技术自主创新。龙芯中科在操作系统内核、编译器、Java、.NET、视频播放、浏览器等领域实 现了对龙芯系列处理器和配套芯片的完备支持,并积极参与国际开源软件社区工 作,贡献了数十万行的源代码,例如在支持 Java 的 Open JDK 14 虚拟机方面, 龙芯中科贡献度排名进入全球前四。龙芯中科完成了主流开源软件在龙芯系统上 的迁移,为软件生态发展奠定了基础。龙芯中科基础版操作系统 Loongnix 经过 多轮应用迭代,功能持续丰富,性能、兼容性与稳定性不断提高,产品成熟度已 达到市场主流产品水平。此外,通过统一系统架构标准规范,Loongnix 操作系 统和基础软件实现了跨整机兼容与 CPU 代际兼容。

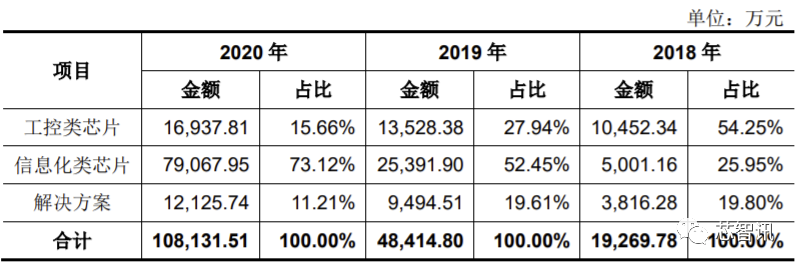

龙芯中科主营业务为处理器及配套芯片的研制、销售及服务,主要产品与服务包 括处理器及配套芯片产品与基础软硬件解决方案业务。目前,龙芯中科基于信息 系统和工控系统两条主线开展产业生态建设,面向网络安全、办公与业务信息化、 工控及物联网等领域与合作伙伴保持全面的市场合作,系列产品在电子政务、能 源、交通、金融、电信、教育等行业领域已获得广泛应用。

营收规模持续高速增长,毛利率维持较高水平

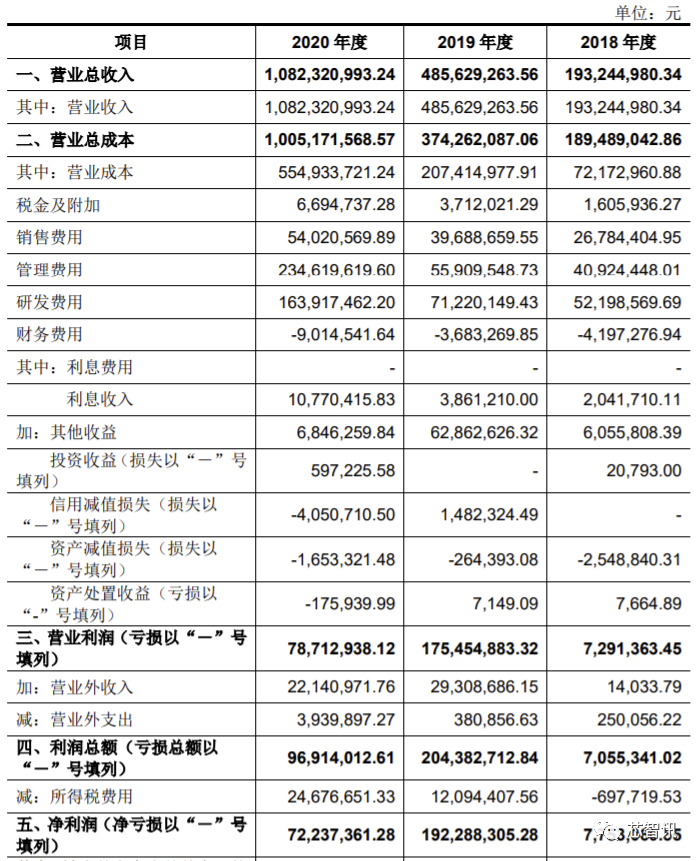

报告期内,公司的业务规模持续高速增长。2018 年末、2019 年末、2020 年末,公司总资产规模分别为 54,841.91 万元、117,963.48 万元和 165,631.73 万元,营业收入分别为 19,324.50 万元、48,562.93 万元和 108,232.10 万元, 资产规模与营收规模的复合增长率分别达到 73.79%和 136.66%。净利润分别为775.3万元、19228.83万元、7223.74万元。

报告期内,受益于技术溢价和自主创新优势,公司主营业务综合毛利率分别 为 62.55%、57.16%、48.68%,保持在较高水平。

政府补贴在利润中占比较高

集成电路设计产业受到国家产业政策的鼓励和支持。公司先后承担了国家及 地方多项重大科研项目,报告期内,公司计入当期收益的政府补助金额分别为 605.58 万元、9,186.26 万元、2,884.63 万元,占当期利润总额的比例分别为 85.83%、44.95%、29.76%。龙芯中科表示,如果公司未来不能持续获得政府补助或政府补助 显著降低,则可能会对公司盈利产生一定的不利影响。

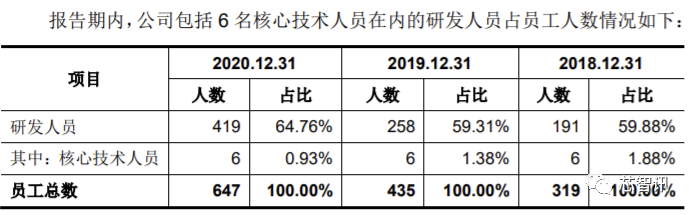

研发投入持续增长,研发人员占比超65%

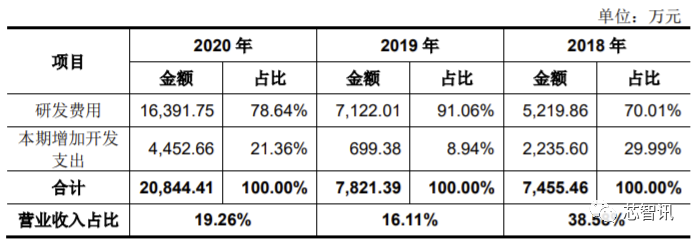

作为技术密集型企业,报告期龙芯中科各期研发投入为 7,455.46 万元、7,821.39 万元、20,844.41 万元,研发投出持续增加,在营收当中的占比分别为38.58%、16.11%和19.26%。

截至2020年底,公司员工总数达647人,核心技术人员及其他研发人员合计达425人,在总员工的占比超65%。

截至 2021 年 3 月 31 日,公司已取得专利共计 499 项。其中境内发明专利330项,境外发明专利21项,实用新型专利98项。

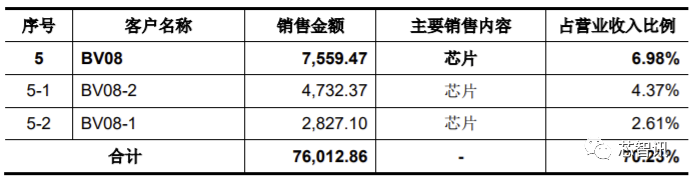

前五大客户合计营收占比超70%

报告期内,公司前五大客户收入合计占营业收入的比例分别为 75.19%、 67.92%、70.23%,下游客户集中度相对较高。

龙芯中科表示,未来公司客户集中度可能仍会保持在较高水平,如果公司主要客户群的经营状况、采购战略发生重大不利变化, 或由于公司研发失败等自身原因流失主要客户,将可能会对公司经营产生不利影响。

前五大供应商采购金额占比持续增长

2018 年度、2019 年度、2020 年度,公司前五大供应商采购金额占当期采 购总额的比例为 70.35%、81.54%、90.79%,前五大供应商采购占比呈逐年上 升的趋势。其中,BP00 为芯片流片、代工供应商,公司向其采购芯片加工服务。2018 年度、2019 年度、2020 年度,公司向 BP00 采购金额占当期采购总额的 比例分别为 40.79%、56.58%、66.60%,采购占比较高且逐年上升,主要由于 公司主力产品均由 BP00 进行代工。一款芯片由单一代工厂商进行生产在芯片领 域属于行业惯例,不属于对单一供应商的依赖情况。除 BP00 外,公司不存在对 单一供应商采购比例超过 50%的情况。

胡伟武、晋红夫妇为共同实际控制人

截至本招股说明书签署日,天童芯源持有公司 23.98%的股份,为公司控股 股东。

公司董事长兼总经理胡伟武持有天童芯源 47.67%的股权,为第一大股东。而胡伟武的妻子晋红持有芯源投资 15.02%的合伙份额。同时,胡伟武和晋红通过天童芯源及芯源投资、天童芯正、天童芯国合计控制公司 33.61%的表决权,股权比例显著高于其他股东。晋红还长期担任公司投资总监。因此,胡伟武、晋红夫妇为龙芯中科共同实际控制人。

编辑:芯智讯-浪客剑 来源:龙芯中科招股书