5月19日,国产半导体质量控制设备厂商中科飞测正式在科创板上市,公司证券代码为688361,发行价格23.6元/股,开盘大涨179.7%至66元/股,盘中股价一度上涨超203%,股价最高达71.66元/股,市值达229亿元!截至午盘收盘,中科飞测涨幅回落至186.44%,报收于元67.60元/股,市值超达216.32亿元。

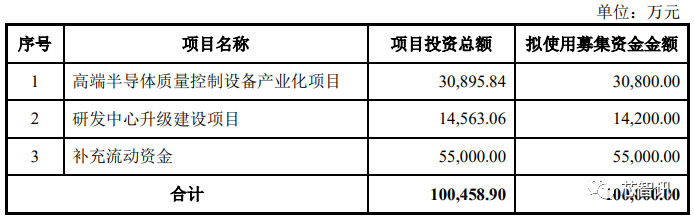

中科飞测本次发行拟募集资金总额为10亿元,主要用于高端半导体质量控制设备产业化项目、研发中心升级建设项目 、补充流动资金。最终实际募集资金为18.88亿元,大幅超出之前的募资计划。足见中科飞测受到了资本市场的追捧。

中科飞测表示,本次募集资金投资项目主要投向高端半导体质量控制设备产业化项目、 研发中心升级建设项目和补充流动资金。报告期内,公司主要产品产能利用率 分别为 82.71%、104.92%及 82.86%,现有生产场地使用已处于较为饱和状态。通过实施本次募投项目,公司检测和量测设备的研发、生产能力将会显著提升, 可更好满足下游客户因产线扩建、工艺升级而日益增长的需求。

聚焦高端半导体质量控制设备市场

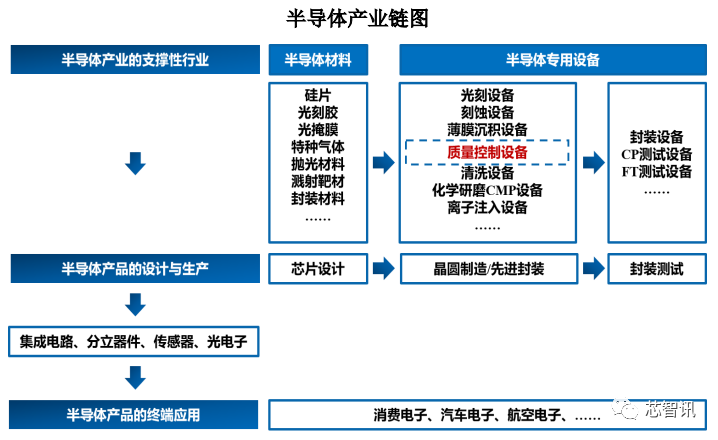

中科飞测是一家国内领先的高端半导体质量控制设备公司,自成立以来始终专注于检测和量测两大类集成电路专用设备的研发、生产和销售,产品主要包括无图形晶圆缺陷检测设备系列、图形晶圆缺陷检测设备系列、三维形貌量测设备系列、薄膜膜厚量测设备系列等产品,已应用于国内28nm及以上制程的集成电路制造产线。

具体来说,中科飞测已有多台设备在 28nm 产线通过验收,另有对应 1Xnm 产线的 SPRUCE-900 型号设备正在研发中,对应 2Xnm 以下产线的 DRAGONBLOOD600 型号设备正在产线进行验证,并已取得两家客户的订单。

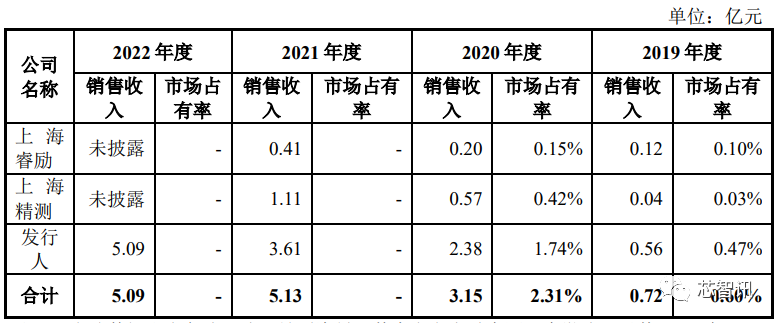

相比之下,中科飞测的产品布局领先于国内竞争对手。比如,上海睿励自主研发的12 英寸光学测量设备 TFX3000 系列产品,正在14纳米芯片生产线进行验证,尚未披露设备完成验收信息;上海精测推出的首款半导体电子束检测设备正在进行 1Xnm 验证,尚未披露设备完成验收信息。半导体设备的验收通过是取得客户认可的最关键节点,未验收前无法证实设备的技术情况。

中科飞测表示,公司产品在国内高端半导体质量控制设备市场实现了国产化的突破,已获得国内多家龙头集成电路前道制程及先进封装厂商的设备验收和批量订单,在部分细分领域填补了国内高端半导体质量控制设备市场的空白。

报告期内,中科飞测的主要产品已广泛应用在中芯国际、长江存储、士兰 集科、长电科技、华天科技、通富微电等国内主流集成电路制造产线,打破在质量控制设备领域国际设备厂商对国内市场的长期垄断局面。与此同时,公司积极承担了多个国家级、省级、市级重点专项研发任务,助力国内集成电路产业领域关键产品和技术的攻关与突破。

突破美日厂商垄断,中科飞测成国产量测设备龙头

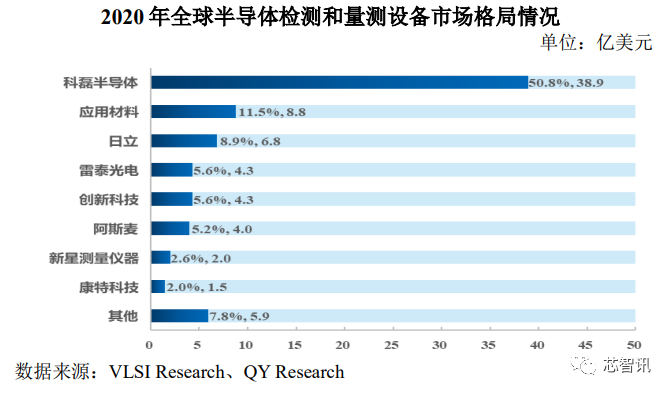

目前,全球半导体检测和量测设备市场也呈现国外设备企业垄断的格局, 全球范围内主要检测和量测设备企业包括科磊半导体、应用材料、日立等。科磊半导体一家独大,根据 VLSI Research 的统计,其在检测与量测设备的合 计市场份额占比为 50.8%,全球前五大公司合计市场份额占比超过了 82.4%, 均来自美国和日本,市场集中度较高。

同时,中国半导体检测与量测设备市场中,设备的国产化率较低,市场主 要由几家垄断全球市场的国外企业占据主导地位,其中科磊半导体在中国市场 的占比仍然最高,领先于所有国内外检测和量测设备公司,并且得益于中国市 场规模近年来的高速增长,根据 VLSI Research 的统计,科磊半导体在中国大陆 市场近 5 年的销售额复合增长率超过 35.7%,显著高于其在全球约 13.2%的复合增长率。

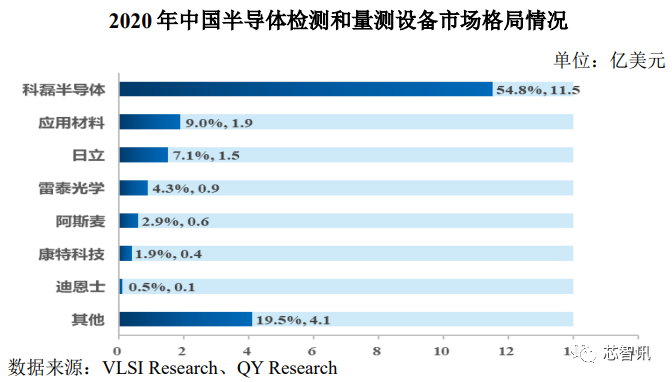

根据 VLSI Research 的统计,2020 年中国大陆半导体检测与量测设备市场规模为 21.0 亿美元,占全球半导体检测和量测设备市场比例为 27.4%。目前,中国半导体检测与量测设备市场中,设备的国产化率较低,市场主要由几家垄断全球市场的国外企业占据主导地位,其中科磊半导体在中国市场的占比最高,为 54.8%,其次依次为应用材料、日立,占比分别为 9.0%和 7.1%。这三家国外厂商在中国半导体检测和量测市场的份额合计超过 70%,呈现高度垄断的市场竞争格局。

根据模拟测算,中科飞测市场占有率增长较为迅速,由 2018 年度的 0.35%增长至 2020 年度的 1.74%,高于其他国内竞争对手。在我国半导体量测检测设备国产化率相对较低的情况下,中科飞测作为国内半导体设备行业领军企业之 一,在中国大陆半导体检测和量测设备市场具有相对竞争优势。

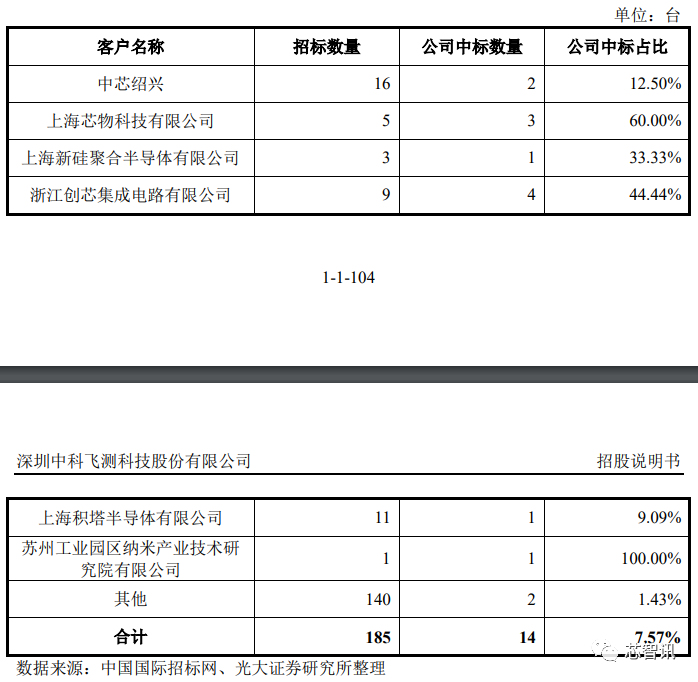

根据光大证券发布的 研究报告《国内半导体设备招投标月度数据跟踪第 7 期(2022 年 01 月)》及公 开招投标信息整理,2021 年度国内主流厂商公开招标前道检测及量测设备 185 台,其中公司中标设备 14 台,国内主要竞争对手中标设备 1 台,公司处于国内同行业企业领先地位。

中科飞测表示,与科磊半导体、应用材料、及创新科技等国际巨头相比,公司在产品线覆盖广度方面尚存在较大差距。随着半导体制程技术快速发展,质量控制设备也向更小的工艺节点发展, 研发难度逐渐提高。当前,国际巨头普遍能够覆盖 2Xnm 以下制程,先进产品 已经应用在 7nm 以下制程。公司产品虽然已能够覆盖 2Xnm 及以上制程,但对于应用于 2Xnm 以下制程的质量控制设备仍在研发或验证中,与科磊半导体、 应用材料、创新科技等国际巨头在制程工艺的先进性方面尚存在较大差距。

营收持续高速增长,扣非净利润仍为负

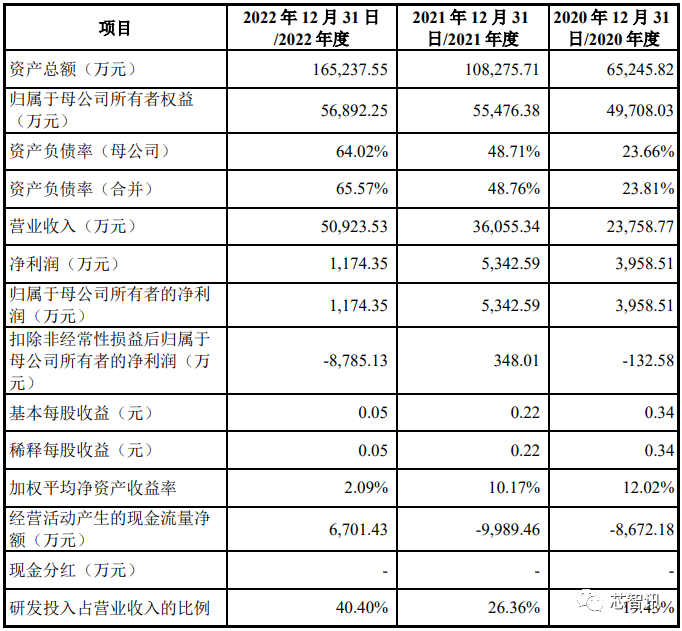

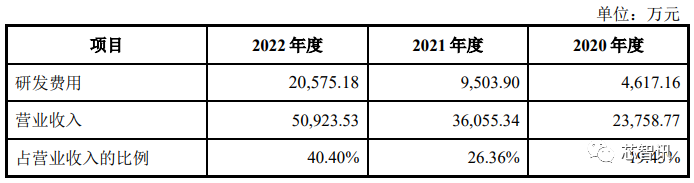

2020年至2022年间(以下简称“报告期内”),中科飞测营业收入分别为 23,758.77 万 元 、36,055.34 万 元 及 50,923.53 万元,呈高速增长态势。

中科飞测表示,公司及国内主要竞争对手占中国大陆半导体检测和量测设备市场的份额整体较小,但呈现快速增长趋势。2018 年度至 2020 年度,营业收入复合增长率高达182.12%。

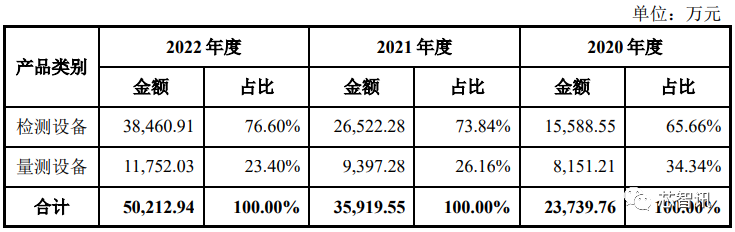

从具体的营收来源看,检测设备的销售收入占比一直比较高,并且呈持续提升的态势,2022年占比为76.60%。相比之下量测设备占比在萎缩,2022年占比为23.40%。

报告期内,中科飞测的净利润分别为3958.51万元、5342.59万元、1174.35万元,虽然均为正数,但是这主要受益于政府补贴。招股书显示,报告期各期政府补助确认的其他收益金额分别为 3,782.39 万元、 4,818.70 万元及 9,970.23 万元。

所以,扣非净利润更能反应出中科飞测的赢利水平。招股书显示,报告期内,中科飞测的扣非净利润分别为132.58 万元、348.01 万元及-8,785.13 万元,占当期营业收入的比例分别为0.56%、0.97%及-17.25%,盈利水平不高。

中科飞测表示,主要原因是为了提升公司核心竞争力和竞争优势,公司需持续进行研发投入,研发费用占营业收入比例处于较高水平。

招股书显示,报告期各期内,中科飞测的研发投入分别为4617.16万元、9503.90万元、20575.18万元,占当期营业收入的比例分别为19.43%、26.36%及40.40%,呈现快速增长态势。显然,这在一定程度上影响了获利表现。

中科飞测进一步解释称,2022 年度受部分重点研发项目投入相对较大以及现阶段公司营业收入规模相对较小,规模效应尚未充分体现等主要因素的综合影响,2022 年度公司扣除非经常性损益后归属于母公司所有者的净利润为负。

应收账款及存货跌价风险较高

报告期内,随着中科飞测经营规模的扩大,公司应收账款规模整体呈现增长趋势。报告期各期末,公司应收账款账面价值分别为 10,905.69 万元、9,237.20 万 元及 13,145.62 万元,金额相对较大。如果经济形势恶化或者客户自身发生重大 经营困难,则可能导致公司应收账款无法及时收回,进而对公司的经营业绩产生不利影响。

此外,由于存货规模较大,中科飞测也面临存货跌价风险。中科飞测主要根据客户订单需求和对未来 市场需求的预测制定采购和生产计划。随着公司业务规模的扩大,公司存货规模持续上升。报告期各期末,中科飞测存货账面价值分别为 17,946.56 万元、53,873.97 万元 及 86,133.50 万元。

中科科飞测表示,如果公司未来下游客户需求、市场竞争格局发生变化,或者 公司不能有效拓宽销售渠道,可能导致存货无法顺利实现销售,从而使得公司 存在增加计提存货跌价准备的风险。

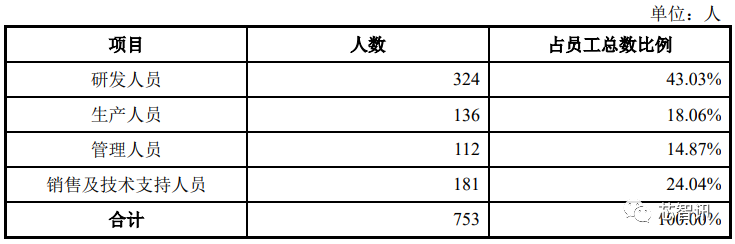

研发人员占比43.03%

截至2022年12月31日,中科飞测的员工总数为753人,其中研发人员为324人,占比43.03%。

截至本招股说明书签署日,公司共拥有境内外授权专利 353 项,其中发明 专利 72 项、实用新型专利 280 项,外观设计专利 1 项。

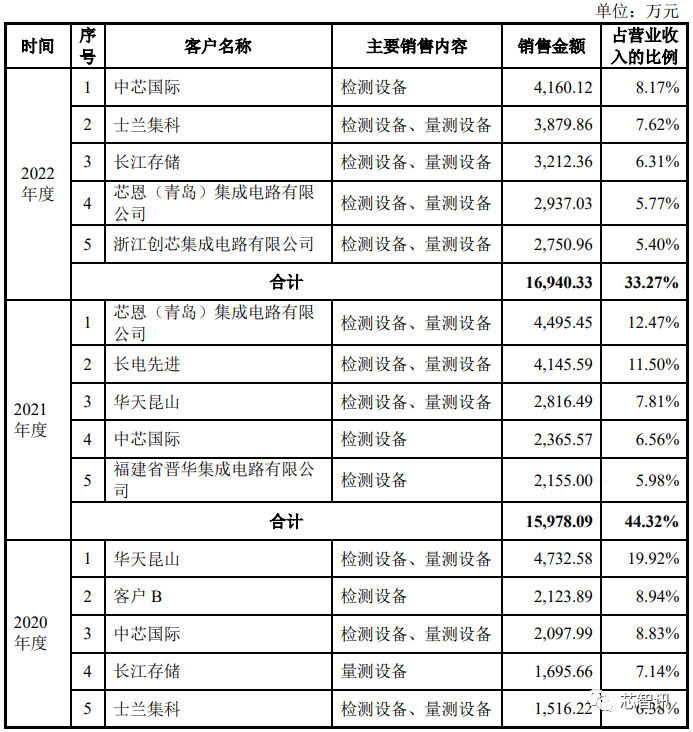

前五大客户贡献营收占比降至33.27%

报告期内,中科飞测的前五大客户的收入占当期营业收入总额的比例分别为 51.21%、44.32%及 33.27%。虽然报告期内前五大客户收入占比呈现逐年降低趋势,但客户集中度仍然较高。

中科飞测表示,目前,公司正积极进行市场拓展,客户结构亦呈 现日趋多元,但未来如果公司主要客户的生产经营或财务状况发生重大不利变 化进而减少对公司产品的需求,或公司未能持续拓展新客户,将对公司的生产 经营和业绩产生不利影响。

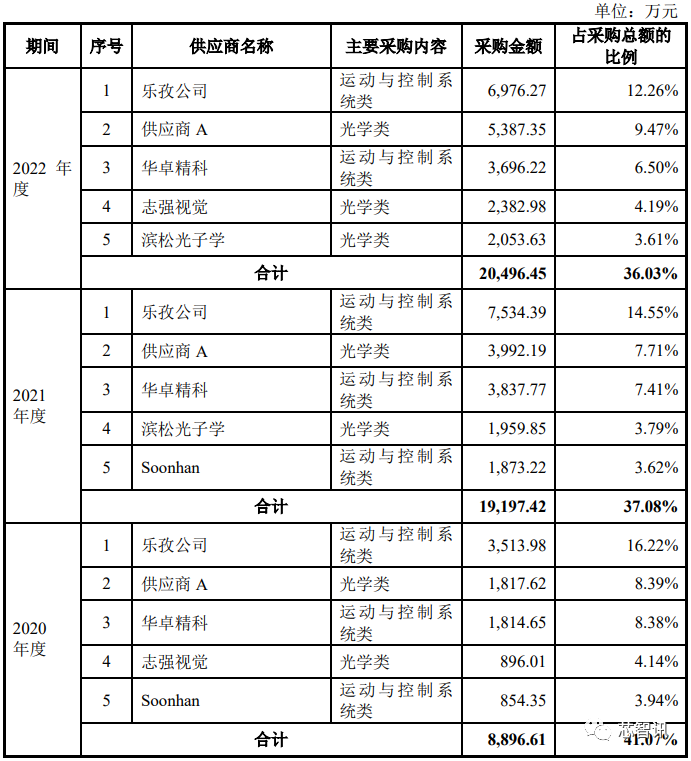

前五大供应商采购占比已降至36.03%

报告期内,中科飞测所需原材料主要为运动与控制系统类、光学类等零部件, 公司也已与乐孜公司、华卓精科等行业内知名企业建立了良好且稳定的供应合作关系。

中科飞测向前五大供应商合计采购金额占当期采购总额的比例分别为 41.07%、37.08%及 36.03%,呈现逐步下滑趋势,对前五大供应商的依赖程度相对较低。

中科飞测进一步解释称,报告期内,公司核心零部件的供应商主要为有产品优势的知名企业,其中 EFEM 和机械手主要来源于境外采购。报告期内,公司采购 EFEM(半导体设备前置模块) 和机械手的 金额分别为 4,201.99 万元、8,846.03 万元及 8,692.45 万元,占采购总额的比例分 别为 19.40%、17.09%及 15.28%,公司相关核心零部件不存在单一依赖。

但是,随着未来公司经营规模快速增长,若部分核心零部件的供应商生产能力无法满足公司采购需求,有可能导致公司生产进度、交付周期等受到影响。同时,随着国际贸易摩擦的前景不明确,公司不能排除受贸易摩擦等因素导致部分核心零 部件供应商减少或者停止对公司零部件的供应,进而对公司生产经营产生不利影响。

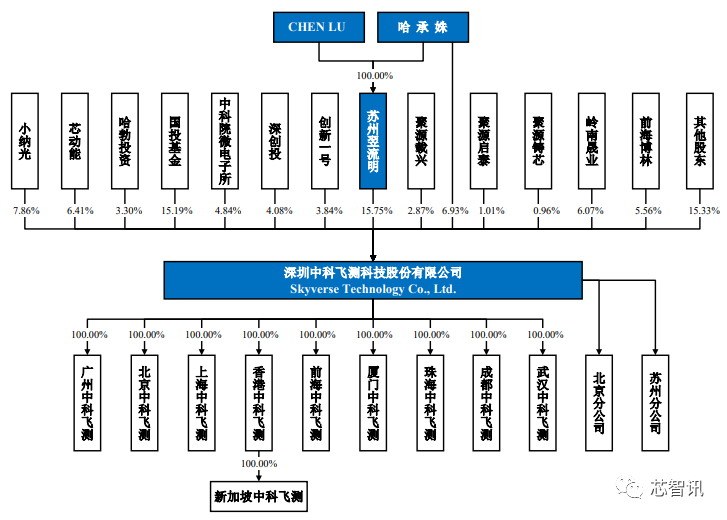

实际控制人为陈鲁、哈承姝夫妇

本次发行前,苏州翌流明直接持有中科飞测15.75%的股份,通过小纳光间接控制公司7.86%的股份,合计控制公司股份总数的23.61%,为公司控股股东;本次发行前,陈鲁、哈承姝夫妇合计持有苏州翌流明100%股份;小纳光持有公司7.86%股份,苏州翌流明为小纳光执行事务合伙人,陈鲁、哈承姝夫妇通过苏州翌流明对小纳光享有控制权;同时,哈承姝直接持有公司6.93%股份。因此,陈鲁、哈承姝夫妇合计控制公司30.54%股份,为公司实际控制人。本次发行后,陈鲁、哈承姝夫妇合计控制公司22.91%股份,仍为公司实际控制人。

需要指出的是,虽然陈鲁、哈承姝夫妇合计控制了公司 30.54%的股份,但是,其中部分出资是来源于向亲属或股东的借款。截至本招股说明书签署日,上述借款尚未归还,合计余额超过 5,000 万元。如果实际控制人未能及时、足额筹措资金满足还款资金需要,实际 控制人会面临债务纠纷的风险。

其他股东方面,国投基金为第二大股东,持股15.19%。还有两家国有股东为中科院微电子所和深创投,分别持股4.84%、4.08%。

编辑:芯智讯-浪客剑