10月13日消息,据TrendForce集邦咨询研究报告显示,2021年全球渠道SSD出货量为1.27亿台,同比增长11%。

报告称,受到晶圆供应吃紧冲击,2021年SSD主控IC与PMIC零件交期延长至32周之久;所有主控IC供应商普遍以优先供应NAND Flash原厂客户为主,故当时模组厂生产皆无法满足零售市场SSD需求。2021下半年SSD相关零部件供应逐季改善,各家模组厂为了冲刺全年业绩而扩大SSD出货量。

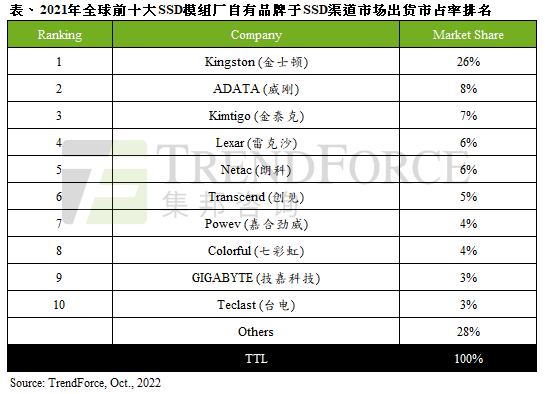

本次全球SSD排名依据模组厂自有品牌在渠道市场出货量为计算标准,NAND Flash原厂部分并没有包含在内。NAND Flash原厂供应占整体渠道市场约42%,模组厂出货约占58%,受SSD相关零部件供应短缺影响,由于原厂供应链管理较模组厂更有优势,使原厂在整体渠道市场中的市占率较2020年提升。

观察2021年全球SSD市场变化,其一,由于2021年初晶圆吃紧连带使SSD供不应求,大型模组厂祭出限量供应策略应对,产品价格也因此上涨,整体获利提升的情况下也促使更多模组厂跟进,而部分大型模组厂因具有供应链优势而获得SSD主控IC厂商支援,市占有所提升;其二,这几年新进的中国大陆厂商主控IC则在无法获得上游晶圆产能供给下,限缩部分厂商SSD产品供应;其三,疫情未止,游戏相关需求仍显强劲,专注游戏笔电相关产品的品牌厂排名也有上升。

本次SSD模组厂排名仍是大者恒大趋势,出货量市占前三名仍为金士顿(Kingston)、威刚(ADATA)、金泰克(Kimtigo),前三名仅金士顿市占略有下降,由于生产需求庞大,在晶圆吃紧之际难以满足其订单交期,故出货量有受影响。而最大变动是创见(Transcend)排名由2020年的第十位,大幅上升至第六位,以及新进榜的嘉合劲威(Powev)与技嘉(GIGABYTE)。

创见借助长期的品牌优势获得SSD主控IC厂支援,出货量也因此大幅增长。尤其特别设计SSD产品满足苹果(Apple)笔电升级需求,随着苹果笔电市占率的提升,从而带动创见相关产品需求增长,2021年SSD出货量市占率上升至5%。嘉合劲威受惠于长期经营高端游戏市场,加上多元化的产品方案,随着高端效能及游戏相关产品需求维持强劲成长动能,挤进前十之列。技嘉同样受益于该公司全力拓展游戏相关零部件产品供应,在其主机板产品带动SSD出货。

PCIe规格渗透率持续上升,全球市场布局为各品牌未来成长动能

2021年疫情持续干扰SSD供应,除了SSD主控IC的供应外,生产据点的多元化布局也是提升出货动能的关键因素。展望未来,模组厂主要销售SSD接口成长动能逐渐从SATA转向PCIe。但随着PCIe接口传输速度翻倍,兼容性的问题也较SATA SSD复杂,如何能提供完整服务帮助SSD产品升级才能提升品牌力,才能够持续推升出货量。TrendForce集邦咨询认为,未来产品销售除了成本之外,能提供完整全球生产及销售服务为持续提升PCIe SSD出货的重要因素。

中国大陆企业存储产品技术不断进步,有望持续抢攻市占

TrendForce集邦咨询也观察到,在SSD供应链中,中国大陆企业产品比例不断增加。尤其在主控IC技术方面,已有许多厂商慢慢跨入PCIe主控IC研发,甚至看到部分模组厂已和大陆企业server合作开发enterprise SSD,尤其在英特尔(Intel)逐步退出Optane SSD供应后,已有大陆厂商DapuStor(大普微)采用铠侠(Kioxia)XL Flash而推出类似效能的替代方案,期望在英特尔退出后抢下该储存类别存储器市场订单。上述发展明显看出中国大陆厂商在SSD供应链中的角色日益茁壮,未来有机会透过上下游整合的方式持续抢攻市占。

来源:TrendForce