随着各大电子公司纷纷如火如荼的降低呆滞库存同时,电子产业中极少数受益于ABF(Ajinomoto Build-up Film)与晶圆代工产能不紧绷的产业为“半导体IP”产业,这也将会是2023 年在电子产业中能持续高度成长的产业,尤其是在中美半导体方面的竞争态势下,势必将加速中美双方阵营在半导体IP资源上的竞争。

什么是半导体IP?

半导体是制造产品的原材料就是一种介于导电与不导电的半导体来制造“晶体管”,就是让电流以特定方式通过的元件, 所以半导体可以比喻为建筑的钢筋水泥原材料。

而台积电做的产品IC(Integrated Circuit)就是集成电路由千万计的电晶体组合而成的产品。而统称的半导体产业链就是整个IC的上下游产业组成。主要分成以下:

(Source:产业价值链资讯平台)

由上图产业上下游我们可以看到IP(Semiconductor intellectual property)为IC设计的IP,可以把IP设计当作是一个架构的模组(例如:ARM系统、X86系统等) 就是将透过半导体IP公司专利从逻辑到晶圆代工的流程,许多品牌大厂需要客制化自己的独特的功能与需求,但是又没有IP专利权与设计团队与经验,最快速的方式就是委任IP设计公司将想做到的产品规格,委任给半导体IP设计公司代为设计并且投片到晶圆代工厂,半导体IP设计公司与晶圆代工长期有往来,可以透过他们取得晶圆代工产能。尤其是高阶制程7nm以下的产品设计难度高,产能取得困难,更有机会成为寡占高毛利市场。

半导体IP厂商将得到释放与爆发成长(ABF与晶圆代工产能松动下最大受惠者)

「去年一整年缺料风暴的受害者就有机会成为今年最大的受惠者」,这句话用在台湾的IP矽智财公司是最为恰当,我们可以看以下的结构图:ABF载板是介于晶片与PCB(印刷电路板)之间的桥梁,

而2021年对台湾缺了一整年产能紧绷的ABF无法再供应端满足台湾IP公司设计出来新的晶片投产,由于ABF与晶圆代工皆属于客制化产品,在产能吃紧时,没有任何余力来服务新产品的设计,因此不论台湾半导体IP公司接到多少大单,都会因为产能紧张的排挤导致台湾的IP公司新产品无法顺利取得产能。

半导体IP公司的营收来自于设计与授权后每一颗IC的分润,这也让IP公司在2021年的营收与获利受到压抑,随着ABF与晶圆代工的产能松动,就有相当大的产能与配合度来服务IP公司的新案子,IP公司这种在半导体中极少数不用担负库存压力的产业将在2022-2023年大放异彩。

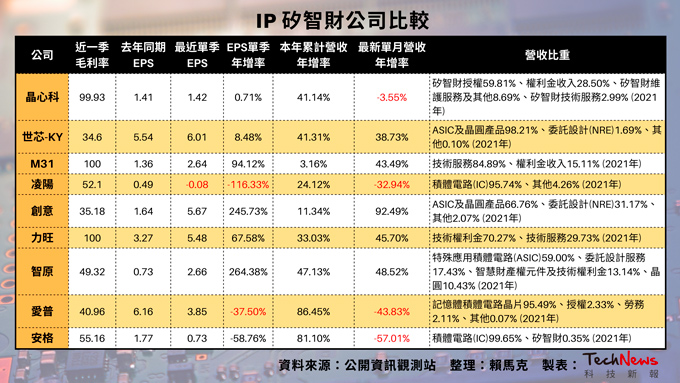

台湾厂商做IP设计与服务的公司为下表9家公司,领导厂商为台积电子公司与转投资的创意与世芯-KY拥有高阶7nm以下的CPU与GPU设计能力最受到注目,而晶芯科拥有RISC-V的IP架构可以避开传统的ARM与X86而受到关注。IP掌握高阶制程的设计能力将因产能开始释放而大放异彩,近期世芯-KY取得Amazon(亚马逊)资料中心GPU大单就可窥知一二。

从世芯-KY第二季的财报上可以清楚的看到高阶制程(7nm)以下占据很大的营收比重,并且美国区域成长幅度达到276%,而随着美中晶片战之下,中国区域营收大幅度衰退,但整体公司却可以成长38%,可以判定在美中晶片战中世芯-KY将成为美中晶片战中最大受益者之一。

(Source:世芯2022Q2财报)

当大部分电子产业都陷入库存风暴的泥沼之中时,半导体IP产业却成为这一波低迷中最闪亮的亮点,尤其是半导体IP没有库存的问题,却拥有高EPS与市盈率的特质,半导体IP将成为2023年电子业最具成长动能的产业。

来源:technews