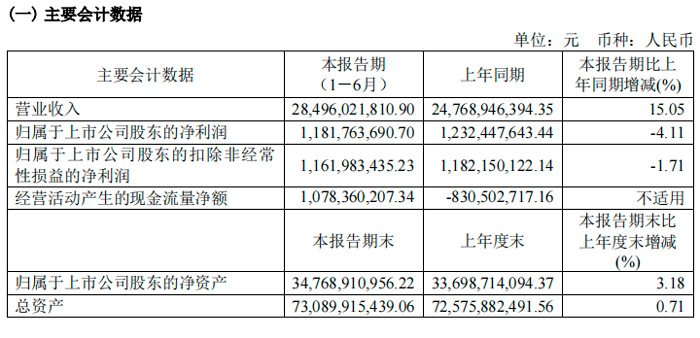

8月26日A股收盘后,闻泰科技公布了2022年上半年财报。根据财报显示,公司上半年营收达284.96亿元,同比增长15.05%;实现归母净利润约11.82亿元,同比小幅下滑4.11%,扣非净利润约11.62亿元,同比小幅下滑1.71%。如果单看二季度的数据的话,其二季度归母净利润为6.79亿元,环比增长35%,这也反映了闻泰科技的归母净利润正在逐季改善。

半导体业务持续增长:单季净利润创历史新高

具体分业务类别来看的话,半导体业务依然是闻泰科技各项业务当中表现最为突出的板块。财报显示,2022 年上半年,闻泰科技半导体业务实现营业收入76.59亿元,同比增长13.72%,业务毛利率为41.97%,实现净利润 17.26 亿元,同比大幅增长 31.72%。

虽然今年上半年,消费类电子市场的需求下滑,导致对于半导体需求也开始出现下滑,部分消费类半导体厂商二季度业绩出现了环比下滑,但是由于汽车和工业领域的需求依然强劲,推升了功率半导体市场的持续增长,而闻泰科技半导体业务主要聚焦的正是目前仍在持续增长的功率半导体市场,因此,二季度闻泰科技的半导体业务仍保持了不错的增长。财报显示,闻泰科技2022年第二季度营收和利润均实现同比和环比增长,营收由一季度的36.97亿元增长至39.62亿元,净利润由一季度的8.54亿元增长至8.72亿元,达到了季度历史最高水平。

从公司具体的半导体业务产品线来看,重点包括晶体管(包括保护类器件 ESD/TVS 等)、Mosfet 功率管、模拟与逻辑 IC,2022 年上半年三大类产品占收入比重分别为 48.45%(其中保护类器件占比 11.57 个百分点)、29.86%、16.89%。上述三大类产品收入较去年同期均有增长,其中上半年 MOSFET 收入同比增长 23.46%,体现了该类公司产品在汽车、工业等领域的全球领先竞争力。

值得一提的是,今年3月,闻泰科技已宣布,由公司自主设计研发的绝缘栅双极晶体管(Insulated Gate BipolarTransistor ,以下简称“IGBT”)系列产品已流片成功,取得阶段性重大进展,各项参数均达到设计要求。如果自研IGBT系列产品获得成功,这将成为助推半导体业务增长的一大新动力。

闻泰科技也表示,上半年以来,半导体市场发展趋势分化,电动智能汽车市场半导体需求保持持续增长,关键的车规料号呈现进一步紧缺的趋势,而消费电子等市场半导体需求则受下游需求不振的影响,呈现明确的去库存趋势,需求和价格都呈现显著的下降。公司抓住汽车半导体发展的历史机遇,对汽车行业领域的收入同比增长 21.30%,公司将充分发挥作为全球汽车半导体领先企业的优势,进一步推动 MOSFET、逻辑器件、保护器件、晶体管器件等产品在电动智能汽车上的更多应用,实现持续稳健的较快增长;同时加大研发投入,推动更多中高压新产品的落地,为中长期增长打下坚实的基础。

财报数据显示,2022年上半年,汽车领域仍是闻泰科技半导体业务(安世半导体)收入来源的主要方向,在安世半导体营收当中的占比达48%。其他来自于移动及穿戴设备、工业与电力、计算机设备、消费领域的收入占比分别为 48%、16%、24%、6%、6%。

闻泰科技认为,随着电动汽车渗透率的快速提升,单车用功率半导体正呈现快速提升趋势,对公司的车规半导体市场空间提振较大,有望推动公司半导体业务未来几年持续稳健的快速增长。同时,受晶圆产能和封测产能的车规验证导入时间周期长、验证标准高等因素影响,汽车功率半导体的供给需求匹配将需要较长时间,预计未来两年都将是较为紧张的状态。除了汽车市场的助力之外,安世半导体在工业领域拓展迅速,同比实现 24.05%的较高增长水平,正成为半导体业务增长的新支柱。

产品集成业务:传统业务需求不振,新客户新产品进入收获期

2022年上半年,全球消费类电子市场出现了下滑。IDC 数据显示,2022年第二季度,中国智能手机市场出货量约 6720 万台,同比下降 14.7%。上半年国内智能机市场出货量约 1.4 亿台,同比下降 14.4%。

在此背景之下,闻泰科技产品集成业务上半年仍然实现了同比7.82%的增长,营业收入达到了194.18亿元,不过毛利率微幅下滑至8.52%,净利润出现了 2.16 亿元的亏损,而去年同期则为盈利7500万元。

对于产品集成业务的亏损,除了上游器配件价格下降、下游需求总体持续低迷影响之外,可能在一定程度上与闻泰科技整体研发支出同比大幅增长有关。财报显示,闻泰科技2022年上半年研发支出约为16亿元,同比增长了41.76%。

闻泰科技表示,上半年以来,手机等消费电子市场需求低迷,对公司传统产品集成业务形成了较大的影响,公司积极拓展国际品牌客户和运营商等客户,力争实现手机、平板等传统产品集成业务稳健发展。为拓展未来产品集成业务的增长空间,公司在过去两年积极布局研发,拓展新客户、新产品,今年以来均逐步进入收获期,新客户方面特定客户智能家居产品、PC 产品均启动出货,随着未来的规模上量,将逐步成为产品集成业务的重要营收来源,新产品方面,公司积极布局 AIoT、服务器、汽车电子、笔电等领域。

值得一提的是,今年上半年,闻泰科技的产品集成业务与境外特定客户开展了电脑、智能家居等多项业务合作并已实现智能家居项目、电脑项目的常态化出货。其中,智能家居项目合作总金额预计约 50 亿元。同时,闻泰科技还成功打入了国内头部的智能汽车品牌供应链,为其新车提供后座车载娱乐屏幕总成。

光学模组业务:持续拓展产品验证,积极推动满产运营

2021年上半年,闻泰科技完成了24.2亿元对得尔塔科技的收购,切入到光学模组业务领域。之后又迅速在2021 年 12 月份正式启动了双摄产品对境外特定客户的供货,目前新型号产品的验证推进工作顺利进行。

目前光学模组业务仍处在投入期,但是随着相关产品的开始出货,光学模组业务的亏损正在减少。财报显示,2022 年上半年,闻泰科技光学模组业务实现净亏损 0.37 亿元,其中归属于上市公司股东的净亏损0.26 亿元。随着,该业务的持续扩展,今年有望实现扭亏为盈。

闻泰科技表示,公司将进一步深化与特定客户的合作关系,进一步推动更多新型号手机光学模组配套的业务验证,积极推动广州工厂的满产运营。公司光学模组业务拥有先进封测技术能力、部分封测设备研制能力以及为国际一流手机品牌大客户供货的能力,有助于公司深度切入光学赛道,打通上游产业链核心环节。公司也正进一步推动其先进技术产品在车载光学、笔电、ODM 手机等领域的应用,塑造全新的增长点。

接下来,闻泰科技计划整合通讯、半导体、光学业务的产品、客户、供应链资源,加大投入进行大规模技术创新,实现相互赋能,推动公司从 ODM 服务公司(PROFESSIONAL SOLUTIONS)向产品公司(GREAT PRODUCT COMPANY)转变。同时,计划将 ODM 和 IDM 业务进一步深度协同,构建产品集成业务的长期护城河。

编辑:芯智讯-浪客剑