台积电7 月14 日举办2022 年第二季法人说明会,端出华丽财报数字,面对所有挑战,更是展现“信心爆棚”的积极斗志。但台积电却轻轻略过了其面临六大风险!

随着全球宅经济进入尾声,晶圆制造龙头台积电2022年遭遇波动,万里无云的市况,在通膨、俄乌战争、消费市场紧缩等多重变数之下,股价从2022年1月时的高点新台币688元,7月一度落至新台币433元,缩水幅度之大,让14日举办的法说会格外受到外界瞩目。

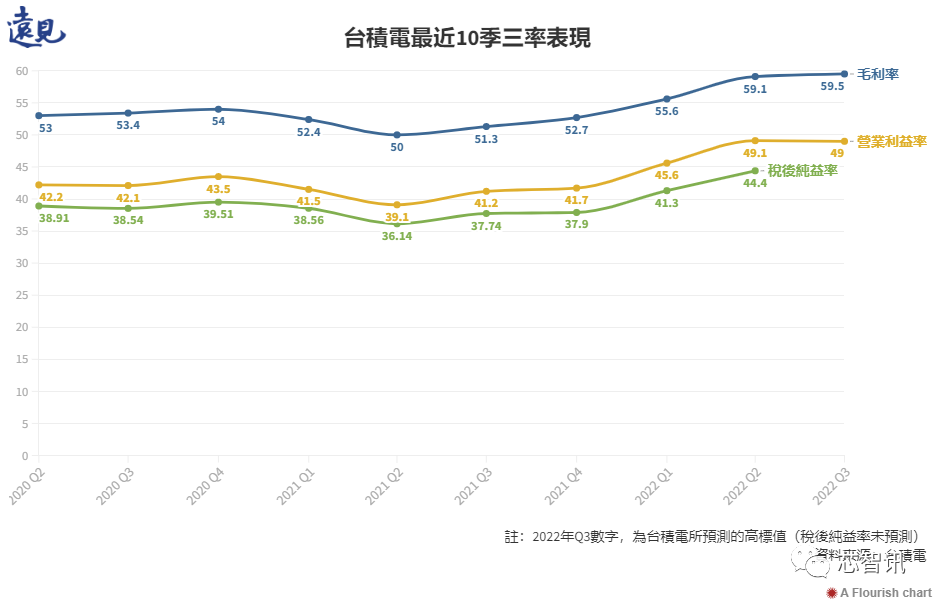

“台积毛利率单季成长350个基点(basis points),达到59.1%,”一开场财务长黄仁昭就送上不可思议的数字!59.1%是什么概念?这个数字不仅高于外资普遍预测、高于台积电前一季预测的58%,也是台积电上市27年以来,最高单季毛利率!

探究59.1%超高获利能力的成就因素,来自先进制程的研发与产能提升,整体产能利用率满载,还有去年下半年启动的涨价,三大原因让总营收向上攀升;再加上现有量产的先进制程,进入收割期,成本向下优化,以及多元技术组合,让毛利率站上成长风口。

更重要的是,第二季“汇率”变化,带给台积电更强的东风。台积电第二季实际毛利率,超过上一季预测展望的高标58%,是因为当时是基于新台币28.8元兑1美元的汇率假设,但第二季实际汇率为新台币29.42元兑1美元,比先前预估,差异约达90个基点(basis points)。

台积电团队推算,假设略为有利的汇率,将被更高的通膨抵销,2022年台积电第三季毛利率将季减60个基点,展望中位数为58.5%。但若乐观预测,将可达到59.5%,大有机会挑战六成大关,“若排除无法控制的汇率影响,我们仍然认为长期毛利率达53%以上是可实现的”,黄仁昭表示。

台积电2022年第二季营收新台币5,341.4亿元、季增8.8%、年增43.5%,毛利率59.1%、季增3.5个百分点,年增9.1个百分点。税后纯益达新台币2370.3亿元,每股纯益新台币9.14元。

▲ 2022年Q3数字,为台积电所预测的高标值(税后纯益率未预测)。

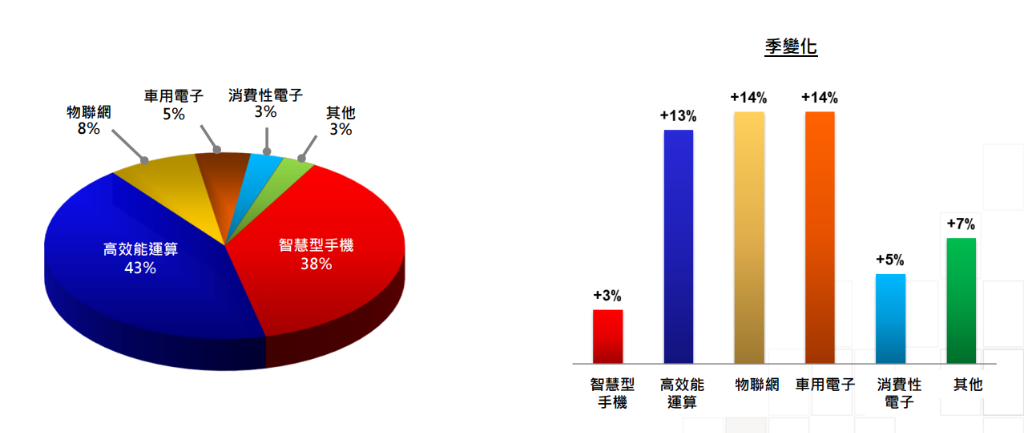

细看获利动能,以技术平台类别观察,上一季高性能计算(HPC)销售占比为41%,首度超越传统最大营收来源的智能手机。但上一季两者只有1个百分点的落差,孰轻孰重还有待观察。但本季销售占比,持续拉开差距,高效能运算占比达43%,智能型手机则下达38%。显示高效能运算平台,成为台积电最主要营收支柱的预言,已经提前到来。

▲ 高效能运算平台成为台积电最大技术平台。(Source:台积电)

本次法说会,因为市况诡谲、股价低迷,原本预期将弥漫愁云惨澹,没想到台积电上菜一盘精美的财报数字,让气氛变得有些“欢快”。

说明会上,经营团队虽然无法直接对股民喊话,但“我们有信心”却一再的提及。在1.5小时的会议之中,董事长刘德音说了2次“confident”(信心)、总裁魏哲家说了7次,仿佛是在为股价打入强心针。但在华美的财报数字之下,却可发现,台积电经营团队轻轻略过的六大风险:

1. 供应链库存重整,将持续到2023年上半年:

宅经济发烧的两年期间,上游的IC设计厂(芯片品牌厂)抢产能、拉高库存,以抢占市场。但今年景气开始下行,终端消费市场疲软,让库存消化速度减缓,因此上游厂趋近保守,再下单的机率降低。

台积电观察,库存水位于2022年下半年将下降,库存过高的现象,将需要几个季度的时间,重新平衡至较健康的水准,预计将持续到2023年上半年。意味着未来半年至一年,台积电接单速度将持续放缓。

2. 2023年电费成为新焦点:

在探讨获利能力时,“电力成本”首度被提及。根据7月1日调涨电费,平均电价调幅8.4%,其中高压、特高压的产业用电大户调涨15%,外界推估台积电一年将增加40亿元电费。法说会并未直接回答电费问题,但可观数字,将反映在下一份财报里。

3. 2022年资本支出未达成,设备未到位:

去年底台积电宣告2022年资本支出将达400~440亿美元,相较于2021年300亿美元高出三成,当时规划用于新建厂(美国、日本、新竹宝山、高雄),以及旧厂扩产(台南、新竹、南京)。“我们预期今年的部分资本支出,将移至2023年。我们正协助机台供应商,面对供应链的挑战,确认影响机台交期的关键芯片”,魏哲家表示,将拨出自家产能,生产订购的机台的关键芯片,以加速机台交付。

4. 美国厂成本问题,可能很麻烦:

关于美国建厂进度,近期因为美国员工投书网路媒体,抱怨劳动氛围,也成为法说会问答环节的弦外之音。董事长刘德音表示,美国厂成本确实比预期高,但美国客户对产能的需求很强,在此支持下,会与美国政府讨论,全力减少成本。

5. 先进制程2nm,很新很复杂:

魏哲家表示,3nm进程进度符合预期,将在2022年下半年量产,具备良好良率,并揭露2nm发展现况,“2nm技术开发,按预期计划进行,预计2024年试产,2025年量产”,经过审慎、广泛的评估和研发,台积电2nm将采用“纳米片晶体管”(GAA)架构,在相同功耗下,速度增快10%-15%,或在相同速度下,功耗降低25%-30%,逻辑密度与3nm(N3E)相比增加20%。

所谓“纳米片晶体管”,是改变鳍片排列的方式,从垂直站立,变成水平堆叠,让电流的通道变宽,因此2nm制程将不同于早前世代,全新领域的制程,能不能维持7nm、5nm、3nm家族的优异制程,挑战着实不小。

6. 扩产特殊制程的神秘动能在哪:

台积电近期选择投入资源加大“特殊制程”产能,外资法人提出困惑,为何选择加大特殊制程产能?而非更为吃紧的“成熟制程”产能?是哪些新应用的拉动,让台积电这么有信心扩产?

魏哲家回应,“这波特殊制程的扩产,确实是之前没有的规模,主要原因是过去几年,特殊制程并未加大扩产,顶多是做点升级。但不管是先进还是成熟制程产品,都需要特殊制程的产品支援,所以这次扩产还是客户需求所致”。

这样有点大胆的资源配置,“有多少信心(How confient)”,法人三度追问。“非常,非常(Very,Very)”,魏哲家简短霸气的回应法人,此时两人同时笑出了声,是本次法说会上颇有趣味的一刻。

但,投入资源扩产特殊制程,究竟值不值?哪些新应用带来的产能需求,终究不可知,或者也可说是一个有待观察的风险。

编辑:芯智讯-林子 来源:远见杂志