2021年全球半导体制造设备销售额激增,中国第二次成为半导体设备的最大市场。SEMI最新公布的《全球半导体设备市场统计报告》(Worldwide Semiconductor Equipment Market Statistics (WWSEMS) Report)中显示,2021年全球半导体制造设备销售额比2020年增长了44%,达到1026亿美元的历史新高。中国第二次成为半导体设备的最大市场,销售额增长58%,达到296亿美元,这是连续第四年增长。

这一增长凸显了全球半导体产业都在积极推动产能增长,来应对当前的供需失衡。过去两年疫情、地缘政治等各类因素的叠加加剧了扩产能的需求。而从更长远来看,伴随着半导体工艺制成的不断推进,以及下游应用市场的进一步蓬勃创新,对半导体设备工艺升级的需求也不断显现。尤其是在摩尔定律日趋走向极限之际,产业界各个节点都在寻求延续摩尔定律的技术创新升级。作为集成电路先进制程晶圆制造的关键设备——薄膜沉积设备的细分领域之一的原子层沉积(ALD)设备,在28nm及以下制程逻辑芯片、DRAM芯片、3D NAND以及新型存储器、新型应用市场中的应用需求越来越大,正成为后摩尔时代的关键工艺技术。

后摩尔时代 ALD设备及工艺技术的优势显现

原子层沉积(ALD)设备以及工艺技术正成为后摩尔时代不可或缺的关键一环。

随着集成电路制造不断向更先进工艺发展,单位面积集成的电路规模不断扩大,芯片内部立体结构日趋复杂,晶圆制造过程中所需要的薄膜层数越来越多,并对绝缘介质薄膜、导电金属薄膜的材料种类和性能参数不断提出新的要求。

逻辑芯片方面,随着90nm以下制程的产线数量增多,尤其是 28nm 及以下工艺的产线对镀膜厚度和精度控制的要求更高,引入多重曝光技术后,工序数和设备数均大幅提高。存储芯片领域,当前主流制造工艺已由2D NAND发展为3D NAND 结构,内部层数不断增高,元器件逐步呈现高密度、高深宽比结构。例如,90nm CMOS工艺大约需要40道薄膜沉积工序,而在3nm FinFET工艺产线,则超过100道薄膜沉积工序,涉及的薄膜材料由6种增加到近20种,对于薄膜颗粒的要求也由微米级提高到纳米级。

随着进入后摩尔时代,薄膜沉积设备的不断创新和技术进步,正成为电路制造工艺向更小制程发展的重要技术设备支撑。

目前薄膜沉积技术以物理气相沉积(PVD)与化学气相沉积(CVD)相互补充,路线、材料多元化。其中CVD是占比最高的沉积设备,设备需求大、技术路线多,市场格局相对分散,其中以等离子体CVD 和原子层沉积ALD 最具看点。

根据Gartner统计,目前全球薄膜沉积设备中CVD 类设备占比最高,2020 年占比64%,溅射 PVD 设备占比21%。CVD 设备中,PECVD 是主流的设备类型,2020 年在CVD 设备中占比 53%,其次为ALD 设备,占比20%。

数据来源:Gartner

ALD(原子层沉积)是基于CVD发展的一种新型技术,是一种可以将物质材料以单原子膜的形式基于化学气相一层一层地沉积在衬底表面的技术。该技术广泛适用于不同环境下的薄膜沉积,在高k(high-k)材料、金属栅、电容电极、金属互联、TSV、浅层沟道隔等工艺中均有大量应用,广泛应用于逻辑芯片、存储芯片、第三代化合物半导体等领域。同时,在光伏、柔性电子、MEMS、催化及光学器件等诸多高精尖领域均拥有良好的产业化前景。

与其他传统沉积技术相比,ALD具有独特的技术优势,其在每个周期中生长的薄膜厚度是一定的,拥有精确的膜厚控制和优越的台阶覆盖率,因此能够较好地满足器件尺寸不断缩小和结构3D立体化对于薄膜沉积工序中薄膜的厚度、三维共形性等方面的更高要求。事实上,在半导体领域28nm及以下先进制程、存储器件中的典型应用中,ALD 技术凭借优异的三维共形性、大面积成膜的均匀性和精确的膜厚控制等特点,技术优势愈加明显。

正是由于先进制程的前段工艺对薄膜均匀性、颗粒数量控制、金属污染控制的要求逐步提高,台阶覆盖能力强、薄膜厚度控制精准的ALD 设备因此被越来越多地引入产线。集微咨询(JW Insights)认为,ALD设备在半导体薄膜沉积环节的市场占有率将持续提高,而国内外各大厂商对该技术的布局投入也在逐渐加大。

多因素驱动ALD设备增长

从晶圆厂的投资构成来看,刻蚀设备、光刻设备、薄膜沉积设备是集成电路前道生产工艺中最重要的三类设备。近年来,半导体行业景气度带动设备需求增长随着半导体行业整体景气度的提升,全球半导体设备市场呈现快速增长态势,拉动市场对薄膜沉积设备需求的增加。

根据SEMI数据,薄膜沉积设备占到晶圆制造设备投资额的25%。集微咨询(JW Insights)认为,薄膜沉积设备行业一方面长期受益于全球半导体需求增加与产线产能的扩充,另一方面受益于技术演进带来的增长机遇,包括制程进步、多重曝光与3D NAND 存储技术,全球半导体薄膜沉积设备市场规模将因此高速增长。

全球半导体设备及薄膜沉积市场规模(亿美元)

数据来源:SEMI、Maximize Market Research

这其中,下游应用的多点爆发,包括5G通讯技术、智能电动汽车技术、人工智能以及AR/VR等应用市场的兴起,对于芯片需求量越来越多之外,应用端还要求器件越来越小,成本要越来越低,这些趋势都将带动对ALD技术的需求,并且这种增长会呈现指数级增长的态势。

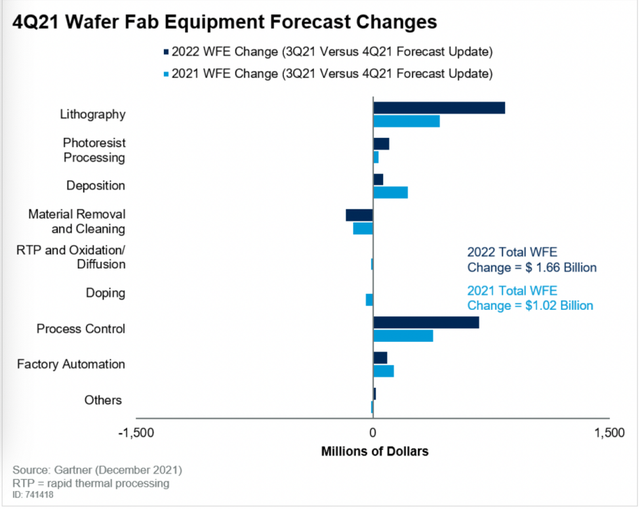

Gartner最近的关于全球晶圆厂的设备投入预估中显示,光刻、沉积、工艺控制等设备依然占据主要地位。由于DRAM、3D NAND内部层数不断增高,元器件逐步呈现高密度、高深宽比结构,能够实现原子级精准控制薄膜厚度的ALD设备的需求将持续攀升。而在先进逻辑制程逐渐从FinFET向全环绕栅极结构(GAA,gate-all-around)的过渡中,ALD更将是其中的一项关键技术。

数据来源:Gartner

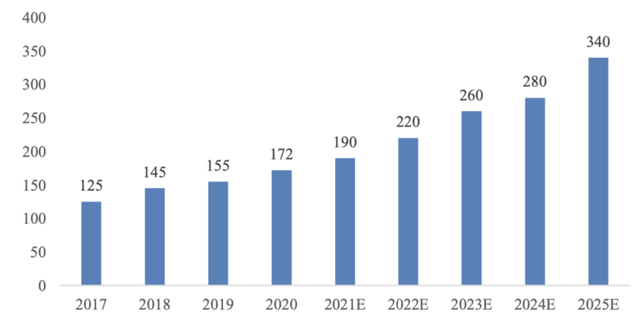

Maximize Market Research的数据显示,全球半导体薄膜沉积设备市场规模在2025年将从2020年的172 亿美元扩大至340亿美元,保持年复合13.3%的增长速度。

2017-2025年全球半导体薄膜沉积设备市场规模(亿美元)

数据来源:Maximize Market Research

根据SEMI数据,2020年全球半导体薄膜设备市场空间172亿美元,到2025年有望翻倍。CVD 继续保持主流地位,等离子体(Plasma)和原子层沉积(ALD)将贡献新增长点。

全球薄膜沉积设备垄断格局显著 ALD或迎国产创新突破之机

不过,尽管全球薄膜沉积设备市场空间千亿级别,但该领域的垄断格局显著。Gartner的统计显示,海外设备商方面,应用材料产品谱系最为全面,其PVD 设备独占85%细分市场份额;泛林半导体在CVD 及沉积后处理工艺布局全面,在ECD 设备上一家独大;东京电子(TEL)以11%占有率位列第三,管式CVD、非管式LPCVD 及ALD 均处在行业前列。

可以说,目前整个半导体薄膜沉积设备行业仍基本由全球薄膜沉积设备市场由应用材料(AMAT)、泛林半导体(Lam Research)、东京电子(TEL) 和先晶半导体(ASM)等国际巨头公司垄断。

数据来源:VLSI Research

公开资料显示,ALD技术于1974年由芬兰PICOSUN公司Tuomo Suntola博士发明,在国外已经形成产业化,比如英特尔公司研发的45/32纳米芯片中的高介电薄膜。国内方面,我国引入ALD技术晚于国外三十多年。2010年10月,由芬兰PICOSUN公司和复旦大学主办了国内第一届ALD学术交流会,首次将ALD技术引入国内。

不过近年来随着国家对半导体产业的持续投入,国内半导体制造体系和产业生态得以建立和逐步完善,一些本土设备厂商也在快速崛起。国内主要半导体薄膜沉积设备企业包括北方华创、中微公司、 拓荆科技,以及微导纳米等。

半导体行业的薄膜沉积设备中,PVD 设备与CVD 设备均已初步实现国产化,而ALD设备作为先进制程所必须的工艺设备,在大规模量产方面国内厂商尚未形成有效突破。而当技术节点向14nm甚至更小的方向升级时,与PVD设备和CVD设备相比,ALD设备的必要性更加凸显。目前,基于供应链安全考虑,国内设备制造商正面临更多的机会。面对半导体设备向高精度化与高集成化方向发展的趋势,以及国产化进程加快的背景下,国产半导体ALD设备迎来前所未有的发展契机。

集微网通过梳理国内主要薄膜沉积设备厂商的招股书以及年报等公开资料可以看到,近年来国产薄膜沉积设备厂商正在积极布局,在各个细分领域,尤其是ALD领域也在逐渐实现国产化突破。

目前国内半导体薄膜沉积设备的公司主要有北方华创、拓荆科技、中微公司、微导纳米等。其中,北方华创业务涵盖半导体装备、真空装备等电子工艺装备和电子元器件,产品体系较为丰富,其光伏领域薄膜沉积设备主要采用PECVD 技术路线,半导体薄膜沉积设备主要经营 PVD 产品,ALD 设备已实现销售,部分客户处于工艺验证阶段。中微公司主要为半导体客户提供刻蚀设备、MOCVD 设备及其他设备,其 2020 年非公开发行募投项目中开始涉及 LPCVD、ALD 等设备的开发。拓荆科技是国内产业化应用集成电路 PECVD、SACVD 等薄膜沉积设备的厂商,其目前主要实现销售的为 PECVD 设备,ALD设备尚未得到大规模验证。微导纳米则聚焦于ALD设备和工艺,2020年12月,其首套国产高电介质(high-k)原子层沉积设备发货到国内晶圆厂进行28nm工艺和器件验证。目前该套设备已经通过了客户的工艺测试和器件验证。其ALD设备和核心技术具有突出的技术先进性,总体性能和关键性能参数已达到国际同类设备水平,一定程度打破了国外半导体 ALD设备长期垄断的局面。

当前多个因素驱动国产薄膜成绩设备需求,尤其在ALD领域正迎来技术创新突破的好时机。在贸易摩擦以及缺芯背景下,半导体设备国产化诉求增强,国内产线建设极大拉动国产设备需求。长江存储、上海积塔、中芯国际、华虹、士兰微、合肥晶合等国内晶圆厂在新增产能建设过程中积极导入国产设备,极大拉动国内半导体设备需求。而同时,芯片工艺进步及结构复杂化拉动高性能薄膜设备需求,尤其是先进制程对于ALD的应用有望长期增加。

不过,国外在ALD技术引入器件方面已经深耕了20多年,已经形成了一定的知识产权壁垒。对国内产业来说,要加快跟进脚步,材料和工艺技术上的创新是当务之急。这一点上包括晶圆厂及产业链上下游厂商都需要进一步加大对创新技术研发的投入,尤其是要加大尝试新技术研发的力度,保障协同发展。