AMD 自从2014 年10 月苏姿丰(Lisa Su)走马上任后,就开始一步步从谷底慢慢爬出来,直到今年2 月出现市值超越英特尔的历史性一刻。这段日子,这些历程,对长期关注于科技产业的人士来说,内心绝对留下难以抹灭的深刻印象。

近期,在AMD 2022年财务分析师大会上,AMD正式剖析了其产品规划与时间表。

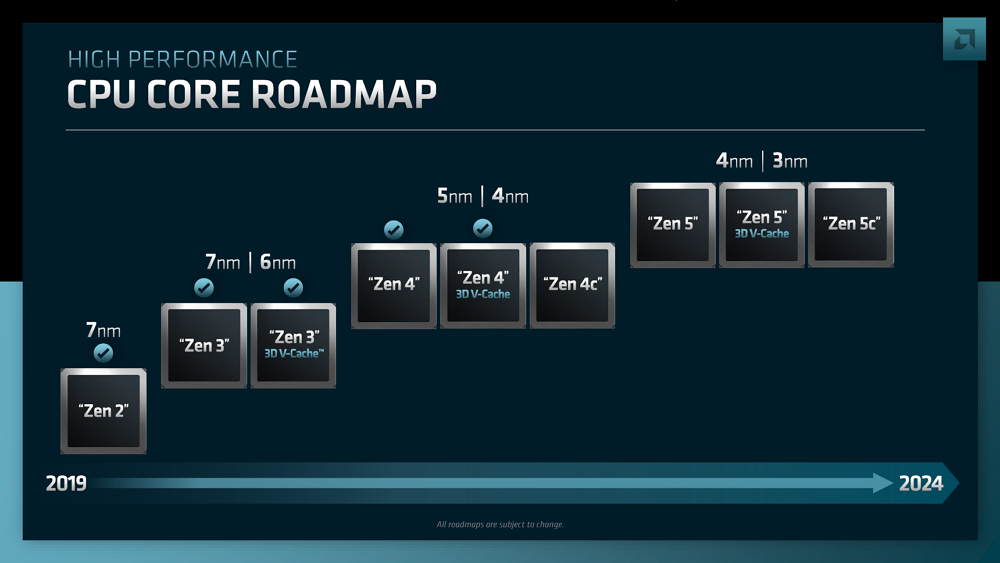

CPU 战线:当AMD 也像全盛时期英特尔拥有制程架构交互轮替的「钟摆」

时过境迁,现在反倒AMD 亦步亦趋跟着台积电制程演进计画(和带头冲第一当白老鼠「先帮大家缴最先进制程学费」的苹果)钟摆。此外,AMD 也确立全体世代CPU 都会有内建高容量3D V-Cache 的特殊版,与针对云端应用特化的「较小型高密度核心」。

目前还无法确定云端运算最佳化的「Zen c」究竟是否就是AMD 未来将与大核搭配的小核族谱,但确定两者支援完全相同的指令集(含AVX-512)。提醒各位,Zen 5 将是「全新」微架构,不再是从初代Zen 一路「小补小修」到Zen 4 的产物。

AMD 也趁机比较Zen 3 和Alder Lake 的能耗比,面积减少45%,功耗降低45%,每瓦性能提升78%。当然这种精心挑选的互殴情境,看看就好了。

整合大量异质IP 元件的新型封装技术与第四代Infinity Fabric 架构

苏姿丰走马上任之际,AMD 研发团队的最优先事项只有一个:先整理好所有IP 区块与连接方式(无独有偶,Jim Keller 刚进英特尔时也是先做这件事),催生了定义AMD 内部SoC IP 区块通用控制方式的Infinity Fabric,为HyperTransport 汇流排后继者,不仅加速产品研发,更结合新型晶片封装技术,为未来整合异质Chiplet 奠定坚实基础,并预留未来相容CXL(Common Express Link)和UCIe(Universal Chiplet Interconnect Express)标准的扩充性。日后笔者会找机会好好介绍这两种技术与潜在竞争者。

从2017 年至今,AMD 的研发团队规模成长超过两倍,投资超过三倍。

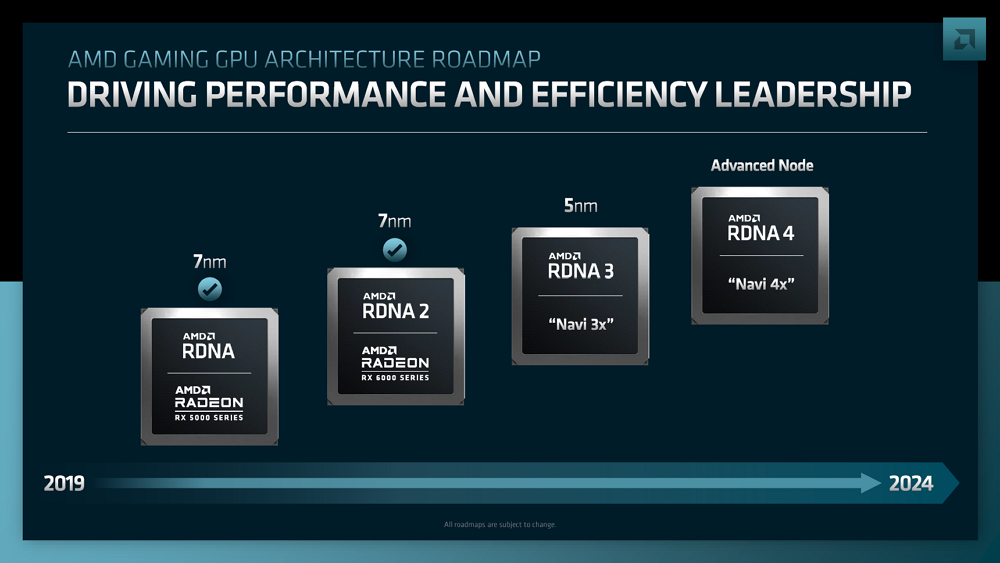

同样迈向Chiplet的消费型GPU

直接讲重点:AMD 第三代RDNA 体系的GPU 也比照CPU 的Chiplet 化,剩下的都不重要。

「超级电脑」用的APU「EHP」(Exascale Heterogenous Processor)终究成为现实

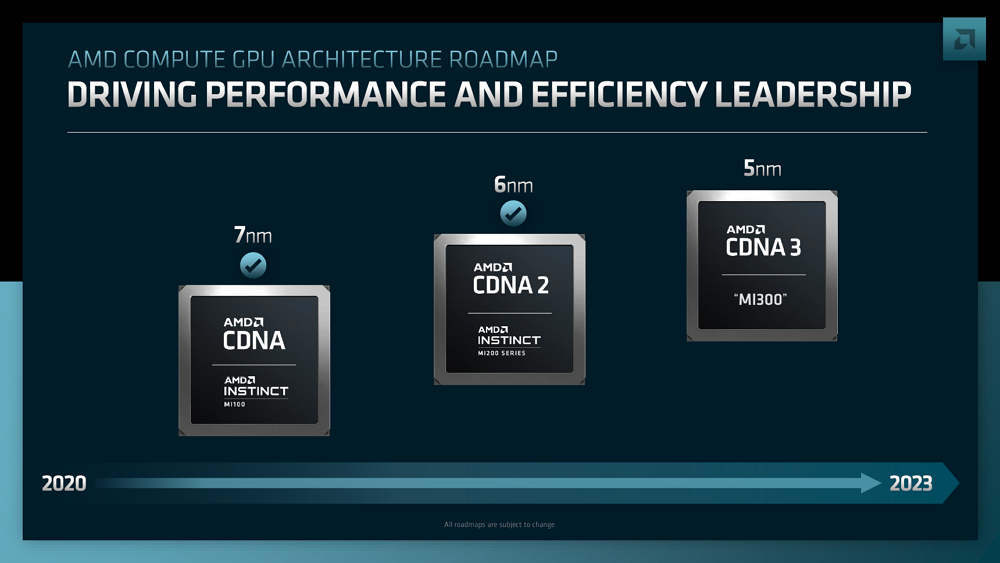

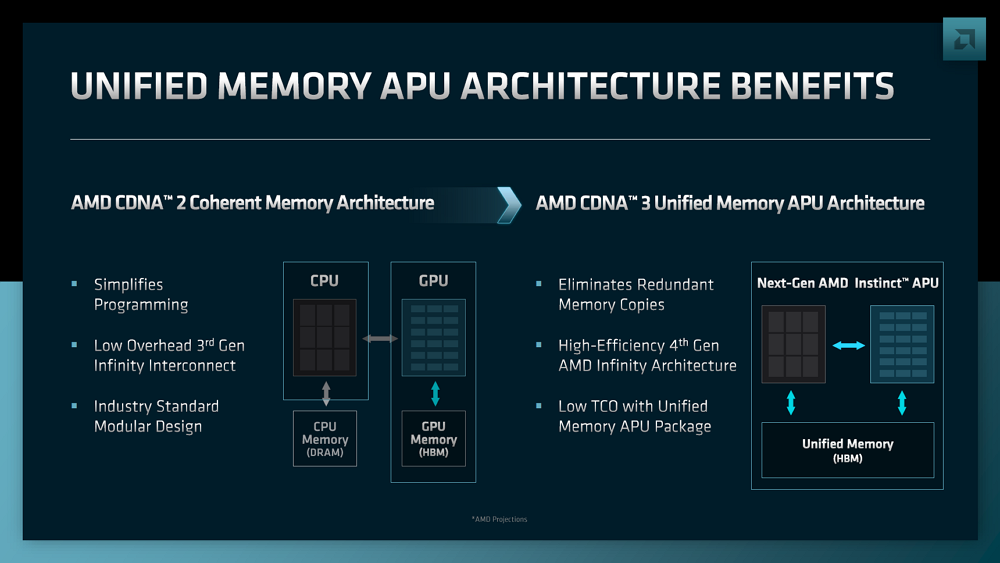

AMD 早在2010 年前就展开「高效能运算导向APU」研究,陆续申请多份专利,并在2015 年6 月财务分析师大会透露此事,于同年7 月IEEE Micro 发表论文。2023 年,MI300 将融合Zen 4、第三代CDNA、高容量Infinity Cache(源自RDNA)与HBM 记忆体,迎战Nvidia Grace Hopper(Grace H100)和英特尔Falcon Shores XPU(CPU 结合GPU)。

当东西都经先进封装和Infinity Fabrics 聚在一起,「靠越近,跑越快」定理也就自动生效。CPU 和GPU 共用频宽充沛的HBM 为系统主记忆体,避免多余记忆体资料搬移。

AMD 的战略核心:战线扩张的服务器CPU

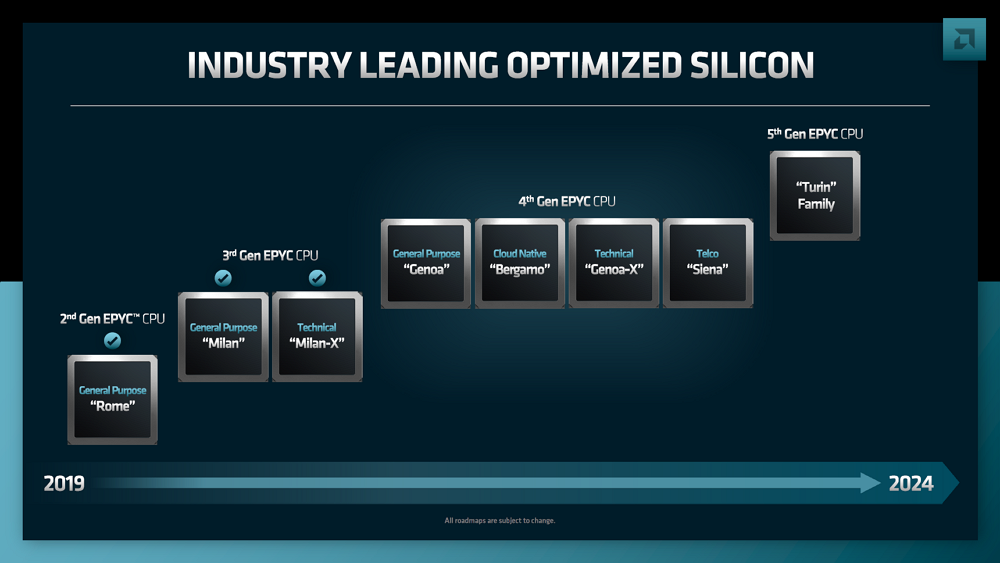

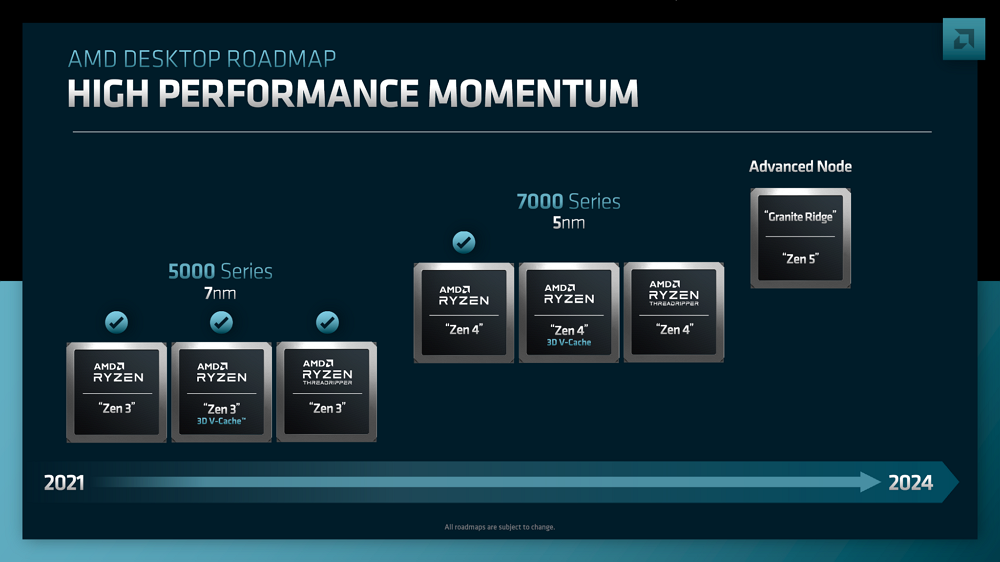

对AMD 可谓「重中之重」的伺服器CPU 产品线,除了年初公开的96 核Zen 4 Genoa(通用服务器) 和128 核Zen 4c Bergamo(云端服务器),追加扩充超过1GB 容量3D-V Cache 的Genoa-X(高性能计算服务器)与低价位64 核Zen 4 Siena(边缘计划电信服务器),更重要的是:Zen 5 世代的Turin 终于露脸了,预定2024 年登场,还不知届时英特尔Xeon 对手是谁。

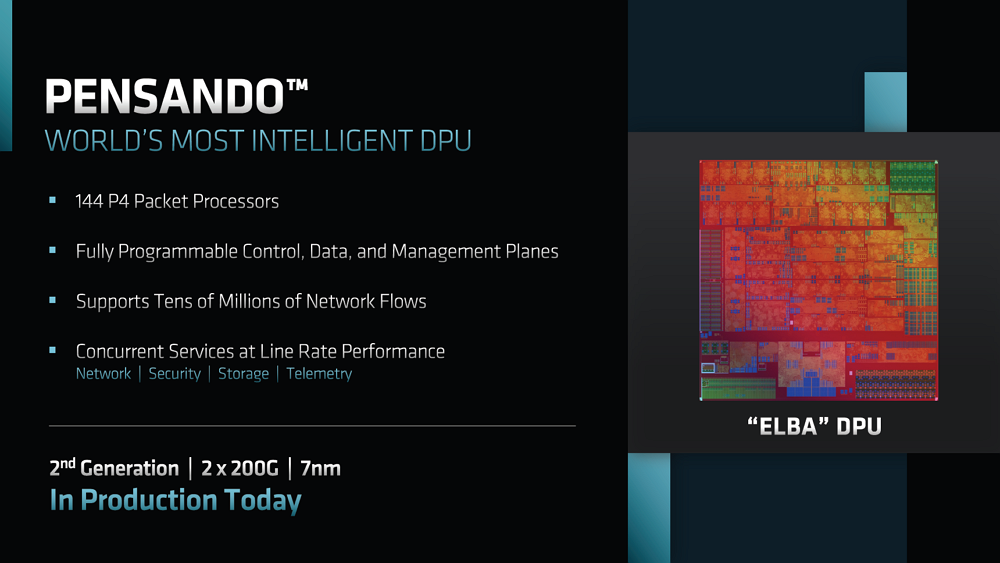

收购SmartNIC 厂商Pensando 补齐资料中心战略最后一块拼图

笔者曾评论Nvidia 以70 亿美元并购Mellanox,简介让网路管理有如提线木偶的「软体定义网路」(SDN,Software-Defined Network)、让让网路设备变成虚拟机器的「网路功能虚拟化」(NFV,Network Function Virtualization)、为「大」x86 Server 里的「小」ARM Server 的SmartNIC。这场SmartNIC 战争,AMD 绝对不能缺席,4 月4 日宣布以19 亿美元并购Cisco 色彩浓厚的Pensando。这也是继世界第一FPGA 大厂赛灵思后,AMD 发动的战略性并购案,补足资料中心战略的最后一块拼图,对决Nvidia DPU 与英特尔IPU。

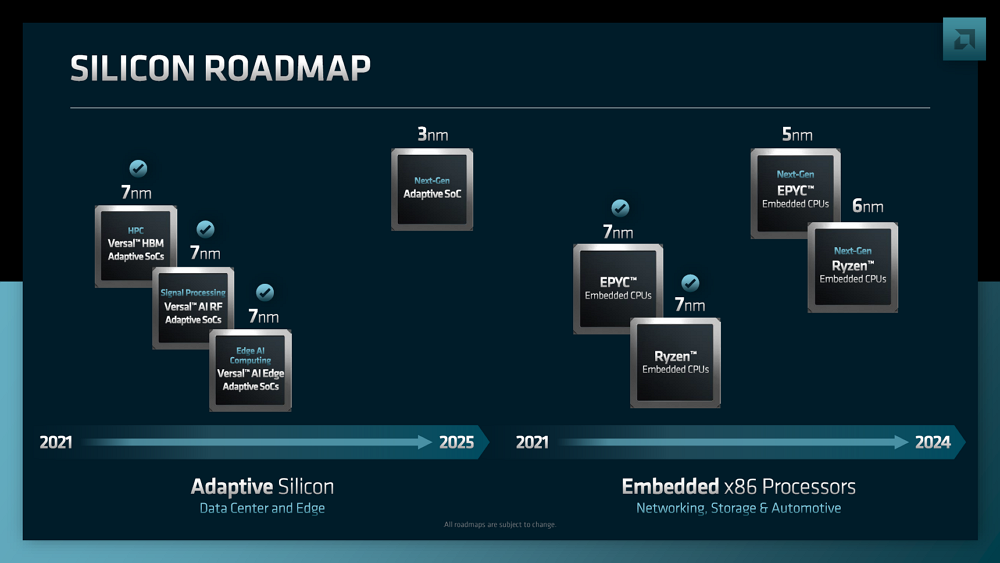

从云端走向边缘则由赛灵思Versal AI Edge 系列产品和AMD 嵌入式CPU 构成骨干阵容。

看起来很完整但是其实好像大家都差不多的人工智能布局

据不同部署规模和效能需求,从CPU、GPU 到FPGA,AMD 端出这些菜色,说穿到头来AMD 也跟英特尔相去不远。总之,各位只要记得高效能运算导向的高阶GPU 和赛灵思自适应运算加速平台(ACAP,Adaptive Compute Acceleration Platform)比重只会越来越高。

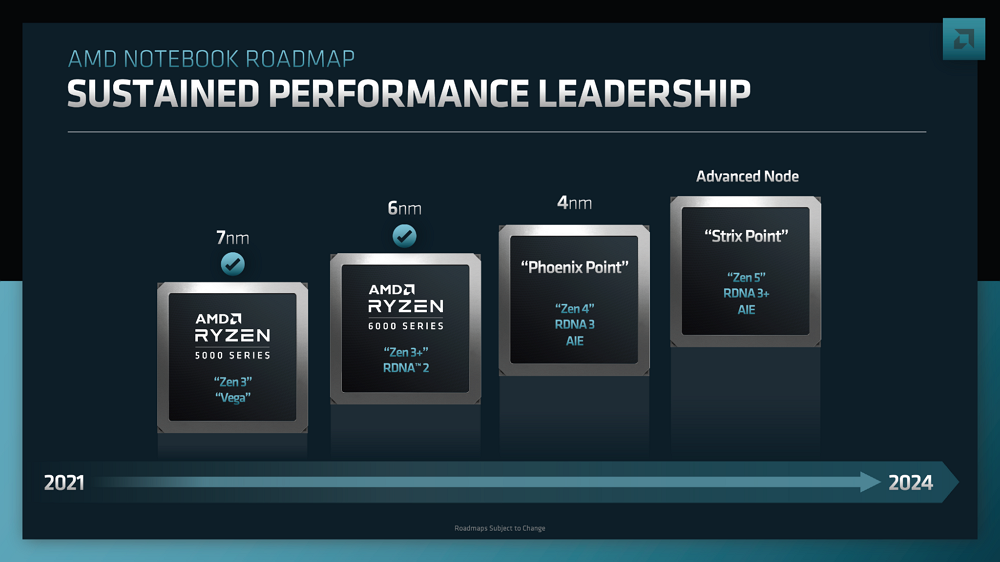

APU 产品的RDNA3 世代内显性能有可能上看Nvidia RTX3060 水准的Phoenix Point

据AMD 产品规划,Zen 4 世代笔电平台APU 产品含Phoenix Point 和Dragon Range(这简报未呈现),前者对应轻薄笔电,后者为电竞笔电,预计最快2023 年初陆续登场。

和服务器时程几乎相同的桌面处理器

至于多数狂热个人电脑玩家最关心的AMD 标准桌面处理器,将在2024 年看到4nm制程并具「大核配小核」Zen 5「Granite Ridge」,到时候即可知晓小核是不是Zen 5c,或全新微架构。以AMD 过往研发资源集中刀口的习性,前者可能性真的不低。

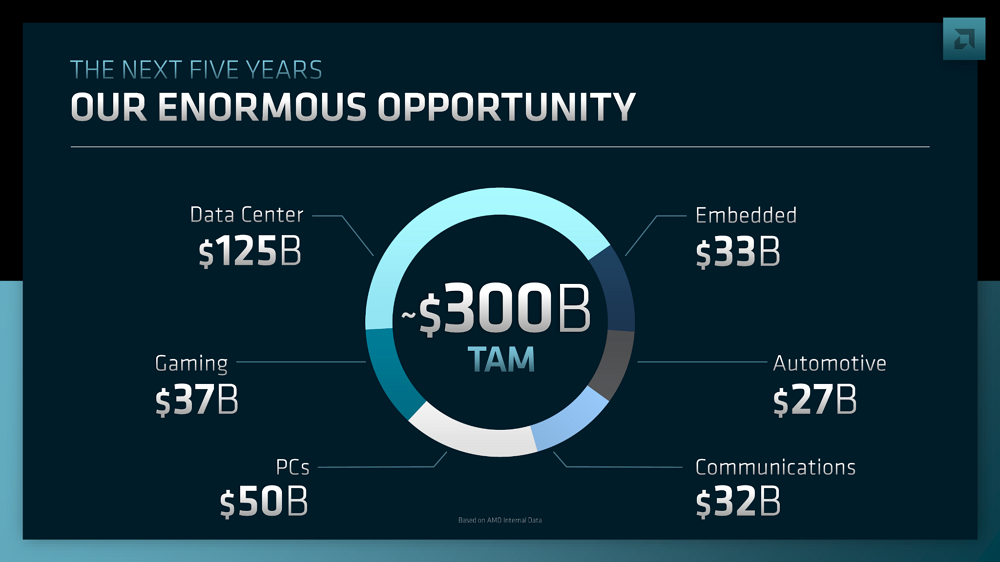

但回过头来,唯有AMD 打好赛灵思这张王牌,才能决定AMD「追求3,000 亿美元的整体潜在市场」的路上能走多远。

如何看待「处理器游侠」Jim Keller 表示「AMD 砍掉K12 很蠢」这件事

或许笔者真该去买张乐透,搞不好以后各位就不会在《科技新报》看到笔者发废文了。

这些年来,AMD「重返」ARM 指令集处理器市场的传闻从来没停过,如进军手机市场的Ryzen C7和确实存在但腰斩的K12。

Jim Keller也证实笔者歪打正着的预测:K12 是为了(高密度) 伺服器和嵌入式系统,且目标商机在快速半客制化专案(好吧,毕竟当初AMD 简报就这样写了),也印证笔者2017 年〈云端是未来,那ARM 在伺服器市场到底有没有搞头?〉的观点:ARM 伺服器唯一机会是快速客制化与Time To Market。

那为何Jim Keller 会说「AMD 取消K12 很蠢」呢?因他发现执行x86 指令集的Zen 微架构和规划中K12「只有指令解码器有明显差别(这样讲会误导很多人,但想想算了),快取记忆体和执行单元则大同小异」,换言之,就是相隔20 年后,AMD 再度上演「x86 的K5 沿用自家29000 RISC 处理器浮点运算器」戏码,AMD 有机会很快打造出ARM 版Zen,极可能附赠较低的制造成本,或相近成本有更好效能与功耗,并吸引大量寻求客制化方案的大客户。

但Jim Keller 也指出「多数AMD 高层都害怕改变」。

是啊,假如换成笔者是AMD 高层,也会害怕K12 一旦成功,赖以维生的x86 指令集生态系统不小心毁在自己手上,唯一获利者只有ARM、高通、Ampere 和联发科,反过来,K12 若失败就会白白浪费宝贵的研发资源,让今年AMD 财务分析师大会揭示的巨大战略鸿图永远不会成真,仅停留在简报。

历史没有如果,所谓成败论英雄,也让Jim Keller 的梦想没有证实的机会。但假若AMD K12 真有跟Apple Silicon 正面较量的那天,如同无数篮球迷朝思暮想但从未发生的「NBA 总冠军战的主角是23(LBJ) vs. 24(Kobe)」,恐怕连「计算机之神」也想亲眼见证这场传说的「双A 对决」吧。