6月22日消息,近期在深圳新成立的DRAM厂商昇维旭技术公司(SwaySure),在宣布前尔必达社长、紫光集团高级副总裁坂本幸雄出任首席战略官之前,就挖来了前台积电厂长刘晓强担任CEO。而最新的消息显示,昇维旭将自建12吋DRAM厂,计划2024年第1季度试产。

前台积电前厂长刘晓强出任昇维旭CEO

据自由时报报道称,刘晓强毕业于台湾国立成功大学机械系,过去曾在美光工作,随后于2000年加入台积电美国子公司WaferTech,之后历任台积电竹科12厂、中科15厂副厂长、南科14厂厂长、中科15厂厂长,并协助18厂建置5nm产能与提升良率(刘晓强并未担任18厂厂长,此前有些媒体报道错误),18厂也是台积电最先进的厂区,目前生产5nm制程,即将量产3nm。

现年近60岁的刘晓强,已拥有超过30年的半导体行业从业经验。他的领导与处事风格被供应链评价“精实”。大约在3年前,他从台积电离职,宣称要前往香港城市大学教书,当时,台积电还为他风光欢送,但内部也有推测应是跳槽大陆的过渡。现在看来,之前的推测并非空穴来风。不过,从晶圆代工跨界到DRAM的研发与制造,则是完全不同的领域。或许这也是为何挖来拥有30多年DRAM领域经验的坂本幸雄的一大原因。

△刘晓强(左)与坂本幸雄(右),图片来源:昇维旭官网

根据官网资料显示,昇维旭(SwaySure)是一家具有深圳国资背景的高新技术企业。公司致力于研发通用存储产品,构建创新产业生态,成为世界领先的半导体存储芯片公司。公司业务包含新存储材料与架构研发,晶圆厂投资与建设,产品设计、制造与销售。

昇维旭由具备成功产业经验的领军人物领衔高管团队,核心研发团队分布在中国、日本,汇聚了世界一流的工艺制程、芯片设计、产品工程、工厂运营等半导体全链条人才,主要成员均具有 20~30 年先进逻辑或存储技术经验。公司依托国内外研究机构,共同开展新存储材料和架构研发,在存储产品设计与开发、芯片量产与优化等核心技术领域,具备自主创新与研发能力。

主要产品为面向数据中心、智能手机等应用场景的通用型 DRAM 芯片。在传统技术基础上,公司通过材料创新、架构创新,构建领先的产品竞争力。

投资3000亿!建12吋DRAM厂,计划2024年一季度试产

根据最新的爆料显示,昇维旭预计将投资3000亿人民币建造12吋DRAM厂,将会从28nm制程切入DRAM制造,规划总产能14万片/月,第1期已在建造中,规划明年第3季引进机台设备,2024年第一季度试产。

借助IGZO材料,打造无电容器的DRAM?

作为一家新成立的国产DRAM厂商,目前尚不清楚昇维旭的DRAM技术团队情况,也不清楚其专利技术的来源及布局情况。但是,对于一家新成立的DRAM技术厂商来说,完全从零开始是不太现实的。

目前DRAM技术已经是非常成熟的技术。即便是目前已经取得了成功的国产DRAM厂商——长鑫存储,其能够顺利推出自己的DRAM芯片,也是得益于其通过与奇梦达的合作,将一千多万份有关DRAM的技术文件及2.8TB数据收归囊中,这也是长鑫存储最初的技术来源之一。

需要指出的是,奇梦达的DRAM技术主要以沟槽式DRAM技术为主,而当前美光、三星等主流的DRAM大厂都采用的是堆栈式技术。

此前国产DRAM厂商福建晋华走的也是沟槽式DRAM技术路线,其是通过与联电合作,获取了相关DRAM技术与专利。但是,随后就被美光起诉专利侵权诉讼,并招致了美国政府的制裁。这也使得国产DRAM厂商不得不加倍小心在技术路线及专利上的布局。

根据“问芯”的报道称,昇维旭或将通过开发基于铟镓锌氧化物 (IGZO)的新型无电容器的DRAM来进行突围。

长期以来,DRAM存储单元由单个晶体管和单个电容器制成,即所谓的 1T1C (1 Transistor -1 Capacitor)设计。这种存储单元在写入时打开晶体管,电荷被推入电容器 (1) 或从电容器 (0) 去除;读取时则会提取并度量电荷。这种传统系统速度快,价格便宜,并且功耗很小,但它的挑战是如何在不增加功耗的情况下,满足人们不断增长的对高容量、高性能、大带宽、低延迟、小存储单元尺寸的需求。

另外,1T1C架构的DRAM在进一步微缩上也会遇到挑战。当DRAM工艺制程已经进入到10nm级别(10-20nm之间),各大存储器厂商纷纷推出1X、1Y、1Z制程产品,并且提出了1α,1β、1γ 等节点技术,之所以每个技术节点的实际制程工艺提升并不大,则是因为传统1T1C架构的DRAM微缩开始变得越来越困难。业界普遍认为,当DRAM芯片工艺到达15nm时,就需要使用EUV光刻机。

比如,三星从第四代10nm级(1a)或14nm级DRAM 开始,就开始引入EUV技术,来解决微缩问题。SK海力士去年也在其M16晶圆厂引入了EUV光刻设备,并量产了1a nm工艺的LPDDR4 EUV DRAM。同样,美光也已宣布将在1γ DRAM的工艺中引入EUV技术。EUV技术的引入,将减少了多重图形制作中的重复步骤,并提高了图案的分辨率,从而提高了性能、产量并缩短了开发时间。但是,这也大幅提升了DRAM厂商的设备采购成本。

而无电容DRAM技术则是由imec首次在2020 IEDM上展示的,这款DRAM包括两个IGZO-TFTs晶体管并且没有存储电容。而且,这种2T0C (2 Transistor -0 Capacitor) DRAM架构还有望克服经典1T1C DRAM 密度缩放的关键障碍,即小单元中 Si 晶体管的大截止电流尺寸,以及存储电容器消耗的大面积。但在“概念性”演示中,IGZO TFT 并未针对最大保留率进行优化,并且缺少对耐久性(即故障前的读/写循环次数)的评估。

随后,IMEC在2021 IEDM 上又展示了一款全新的无电容器DRAM,这种新型的DRAM基于 IGZO材料,在2020年的基础上进行了改进,保留率和耐久性都有了提高,可以完全兼容 300mm BEOL (back-end-of-line),并具有>103s保留和无限 (>1011) 耐久性。

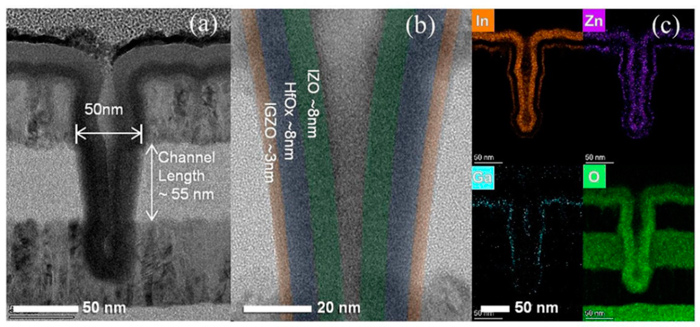

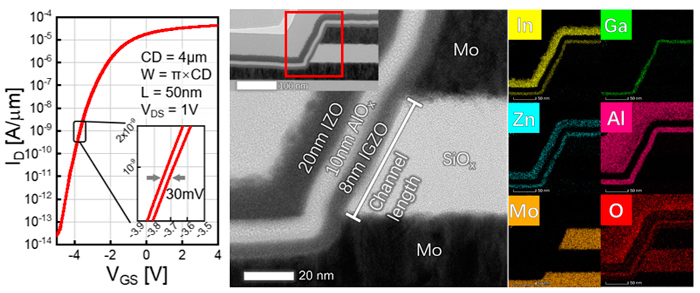

今年6月13日至17日在夏威夷举办的集成电路领域顶级会议VLSI Symposium 2022上,华为公布其与中科院微电子研究所合作开发的最新无电容3D DRAM技术。其基于IGZO材料开发了垂直环形沟道器件结构(CAA,Channel-All-Around)晶体管(IGZO-FET)3D DRAM技术。

△CAA型IGZO FET垂直截面SEM图像和EDX可视化元素分布(图自:VLSI symposium)

△沟道长度50nm的CAA IGZO FET器件的转移曲线及截面电镜图(图源:中科院微电子研究所)

据介绍,该结构有效减小了器件面积,且支持多层堆叠(可通过将上下两个CAA器件直接相连,而传统的1T1C架构的DRAM则需要通过TSV技术连接),每个存储单元的尺寸可减小至4F2,使IGZO-DRAM拥有了密度优势,有望克服传统1T1C-DRAM的微缩挑战。

总结来说,IGZO-DRAM不仅拥有保存时间长、更耐用、更容易实现3D堆叠,此外,无需EUV光刻机也能够实现优于10nm级别甚至更先进制程的传统1T1C-DRAM的晶体管密度。

当然,目前还不确定昇维旭是否会选择IGZO-DRAM技术路线,毕竟目前该技术尚未完全成熟,昇维旭在该领域是否有对应的技术和专利积累,也尚不清楚。

DRAM市场现状,国产仍有较大差距

在技术方面,三星、SK海力士、美光等已经在2021年下半年开始量产DDR5,并且开始将EUV引入到10nm级别的DRAM生产。

虽然目前中国在DRAM领域已有突破,但与头部的DRAM厂商相比仍有较大的技术差距。

合肥长鑫存储已在2019年下半年就已成功量产DDR4内存芯片,预计今年年中将试产17nm工艺的DDR5内存芯片。

开局更早的福建晋华,由于美国的制裁,发展缓慢,不过去年有消息称,其已小批量试产25nm产品。最新的招标信息也显示,晋华预5月采购了1台CVD设备,2台前道检测设备,3台前道计量设备,两台退火设备和1台离子注入设备。

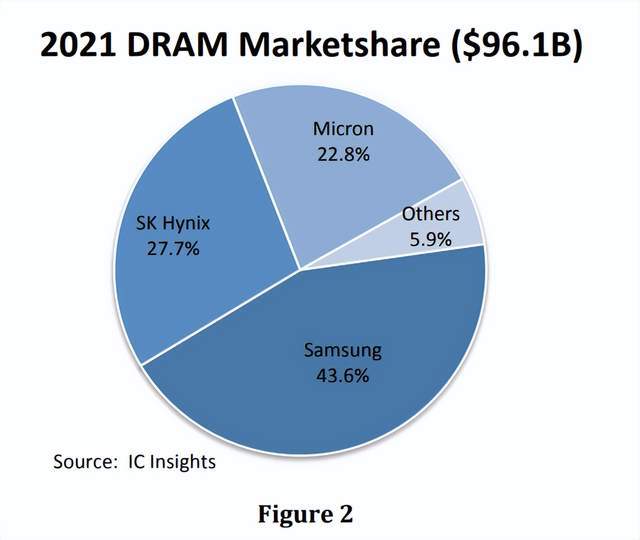

在产能方面,国产厂商与头部的DRAM大厂相比也是差距巨大。根据TrendForce预测,2021年底全球内存产能将达到150万晶圆/月,三星产能超过55.5万晶圆/月,SK海力士是36万片晶圆/月,美光也有35.5万晶圆/月。

目前产能最大国产DRAM厂商是长鑫存储,此前在2020年、2021年分别实现了4.5万片晶圆/月、6万片晶圆/月的产能目标。2022年的产能目标是12万片晶圆/月。即便是加上昇维旭规划的14万片晶圆/月的产能,与排名第三的美光相比,也仍有不小的差距。

编辑:芯智讯-浪客剑