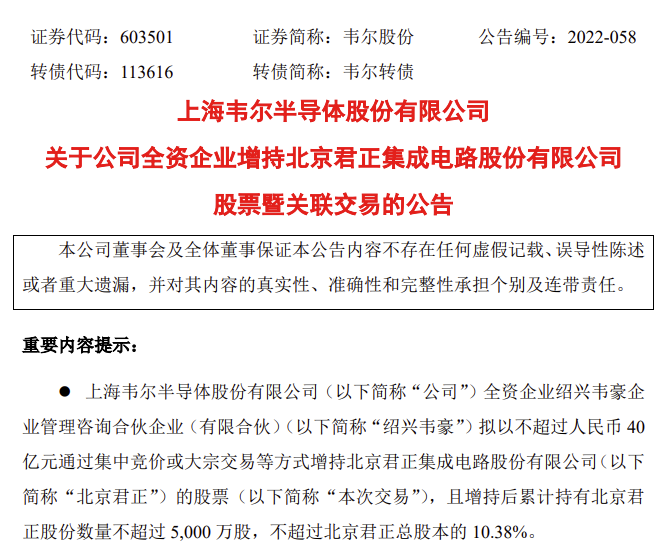

5月22日晚间,韦尔股份发布公告称,公司全资企业拟以不超40亿元增持北京君正股票,且增持后累计持有北京君正股份数量不超过5000万股,不超总股本的10.38%。公告称,本次交易的资金来源为约40%的自有资金以及约60%的银行贷款及法律法规允许的其他融资方式筹集的资金,不涉及使用募集资金。

韦尔股份表示,此时实施增持原因有四:

1、全球半导体市场持续增长,资本市场波动带来产业投资机会:

2021 年 12 月以来,资本市场出现剧烈波动,半导体行业上市公司股票价格 出现大幅下跌,反映 A 股市场半导体行业上市公司的股价表现的中华半导体芯 片(990001.CSI)指数从 2021 年 12 月的最高 12,212.46 点下跌至 2022 年 4 月的 最低 6,678.09 点,跌幅 45.32%。在全球半导体市场,尤其是中国半导体产业中 长期持续增长的背景下,资本市场短期大幅波动导致行业内部分优质公司在估值方面体现出较好的优势,带来较好的产业投资机会。

另外,需要指出的是,2021年11月,韦尔股份参与认购了北京君正向特定对象发行股票,以发行价格103.77元/股获配北京君正5,300,183股,合计支付股权认购款5.50亿元;随后又通过二级市场集中竞价方式累计购买北京君正1860.49万股,合计支付股权收购款15.18亿元。两者合并,韦尔股份累计约持有北京君正2390.51万股,占北京君正总股本的4.96%,累计支付股权收购款20.68亿元。此外,韦尔股份关联方北京华创芯原科技有限公司、吕大龙还分别持有北京君正3.26%和0.67%的股份。

根据北京君正的股价走势显示,北京君正股价自去年7月29日的历史高位至今已经下跌54.89%。而自韦尔股份入股北京君正之后,北京君正股价出现一波下跌,这也让韦尔股份前期持股处于浮亏状态,目前持股对应市值20.29亿元,而前期持股成本约为20.68亿元,浮亏3900万元。

2、基于半导体产业投资角度考虑,公司中长期看好北京君正主营业务的市场发展前景:

北京君正在存储器技术、模拟和互联技术、嵌入式 CPU 技术等方面具有良 好的技术优势,产品核心技术自主可控,拥有国际化的集成电路设计团队。2021 年,北京君正实现营业收入 52.74 亿元,同比增长 143.07%,实现归属于上市公 司股东的净利润 9.26 亿元,同比增长 1,165.27%。公司认为中长期来看,北京君 正业绩将顺应半导体行业发展表现出较强的成长性,凭借产品技术优势和全球市 场地位,经营业绩将在中长期内持续提升,整体估值有望持续提升。

3、北京君正作为全球技术领先的 IC 设计企业,与公司能够实现有效资源互补

2020 年 5 月,北京君正完成了对北京矽成半导体有限公司(以下简称“北京 矽成”)的收购,经营业绩大幅增长。北京矽成在存储器领域耕耘三十多年,形 成了一套完整的技术体系和工程保障体系,能够面向汽车电子、工业与医疗等领 域提供高品质、高可靠性的各类存储器产品,同时提供面向通讯产业和高端消费 电子产业的芯片。北京君正的主营业务及产品尤其是存储芯片在全球范围内具有 较强竞争优势,其产品市场空间广阔。北京君正与公司同为技术领先的 IC 设计 企业,下游客户均面向汽车、工业、医疗、通信等领域,能够实现有效资源互补。

4、有望加强业务战略合作,积极回报股东,符合公司发展战略

为进一步与北京君正加强业务战略合作,实现资源互补,公司拟通过集中竞 价或大宗交易等方式继续增持北京君正股票不超过人民币 40 亿元。本次交易有 利于公司加强与北京君正在业务方面的战略合作,同时公司有望通过投资北京君正获得一定的投资收益,有助于提高公司资产的内含价值和长期投资效益,积极回报公司股东,符合公司发展战略。

资料显示,北京君正为集成电路设计企业,主要从事集成电路芯片产品的研发与销售等业务,主要产品线包括微处理器芯片、智能视频芯片、存储芯片、模拟与互联芯片,产品被广泛应用于汽车电子、工业与医疗、通讯设备及消费电子等领域。

北京君正通过多年的研发投入,在嵌入式CPU技术、视频编解码技术、影像信号处理技术、神经网络处理器技术、AI算法技术、高性能存储器技术、模拟技术、互联技术、车规级芯片设计技术等领域形成了多项核心技术,且技术领先、自主可控。在智能视频芯片领域,北京君正发展迅速,目前已成为国内消费类安防监控市场的主流供应商;在存储器芯片领域,根据Omdia(formerHIS)统计,2021年度北京君正SRAM、DRAM、NorFlash产品收入在全球市场中分别位居第二位、第七位、第六位,处于国际市场前列。

编辑:芯智讯-林子