作为本土半导体产业链最为成熟的环节,国内主要封测厂时下正在“火拼”先进封装技术。

根据中国半导体行业协会数据,2021年国内集成电路产业销售额10458.3亿元,同比增长18.2%,其中设计、制造、封测环节的销售额分别为4519亿、3176.3亿、2763亿元,封测环节收入占比约26%。中商产业研究院预计,2022年国内封测环节销售额将达3197亿元。

某MCU行业人士告诉第一财经,部分芯片的封测成本占据芯片总成本的40%。“主要是看测试多少项,如果测的多,成本会非常高。”随着A股封测“四小龙”2021年亮眼财报的出炉,其在先进封装领域的布局和竞争力,成为投资者关注的焦点。

全球封测市场稳增,先进封装成趋势

封测位于芯片产业链下游,分为封装和测试两个环节。其中封装是指将生产加工后的晶圆进行切割、焊线塑封,使电路与外部器件实现连接,并为半导体产品提供机械保护,使其免受物理、化学等环境因素损失的工艺;测试是指对产品进行功能和性能测试,测试主要分为中测和终测两种。

封测厂主要有两类,一是IDM公司的封测部门,主要完成本公司半导体产品的封测环节,属于对内业务;第二类是外包封测厂商OSAT(全球委外代工封测),其作为独立封测公司承接半导体设计公司产品的封测环节。

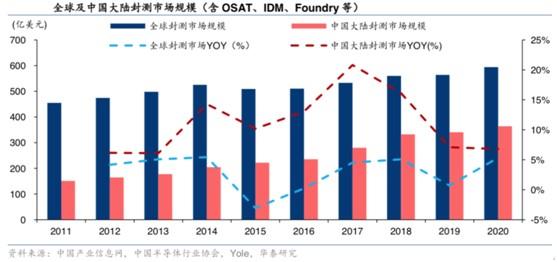

全球封测市场处于长周期平稳增长状态。据Yole数据及中国产业信息网,在OSAT厂商口径下,全球封测市场规模从2011年的455亿美元增长至2020年的594亿美元,其间年均复合增长率(CAGR)为3.0%。

中国大陆市场方面,据中国半导体行业协会数据,封测市场规模由2011年的975.7亿元增长至2020年的2509.5亿元,CAGR约为11.1%,增速明显高于同期全球水平。

随着全球供应链的修复叠加5G通信、HPC、汽车电子、智能可穿戴设备等新兴应用端带来的市场需求增量,中国大陆封测市场规模增速或迎来上扬拐点。

前瞻产业研究院预测,到2026年中国大陆封测市场规模将达到4429亿元,2021-2026年CAGR约为9.9%,高于2019-2020年的7.0%。

在5G、AI、HPC、物联网等各种大趋势之下,芯片尺寸越来越小,但随着摩尔定律的放缓,3D封装、SiP封装成为延续摩尔定律的最佳选择之一,先进封装也成为各大封测厂的必争之地。

传统封测属于劳动密集型行业,封测价格较低,先进封装技术难度更高,价格也更高。以长电科技为例,先进封装均价是传统封装均价10倍以上,且差距持续扩大。

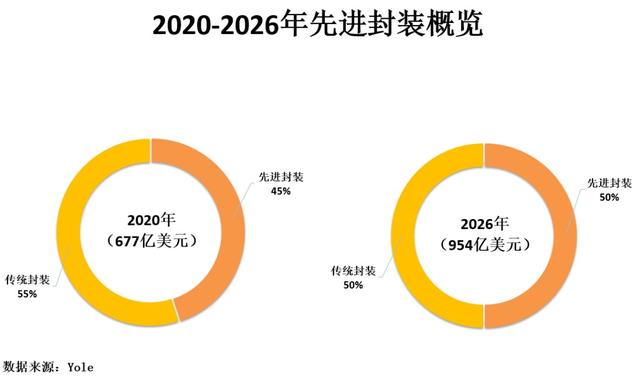

根据Yole的数据,2020年先进封装全球市场规模304亿美元,占比45%;预计2026年全球先进封装市场规模可达475亿美元,占比达50%,2020-2026年CAGR约为7.7%,相比同期整体封装市场(CAGR=5.9%)和传统封装市场,先进封装市场的增长更为显著,将为全球封测市场贡献主要增量。

集微咨询数据显示,2020年中国先进封装产值达903亿元,先进封装占比持续提升,达到36%,预计2023年,中国先进封装产值将达到1330亿元,约占总封装市场的39%。

先进封装价值量更高,未来随着先进封装占比持续提升,行业的盈利水平也将进一步提升。我们认为,先进封装将成为未来各大封测厂主要的业绩增量来源之一,也是抬升估值的重要动力。

景气高企,大陆封测厂商2021年业绩劲增

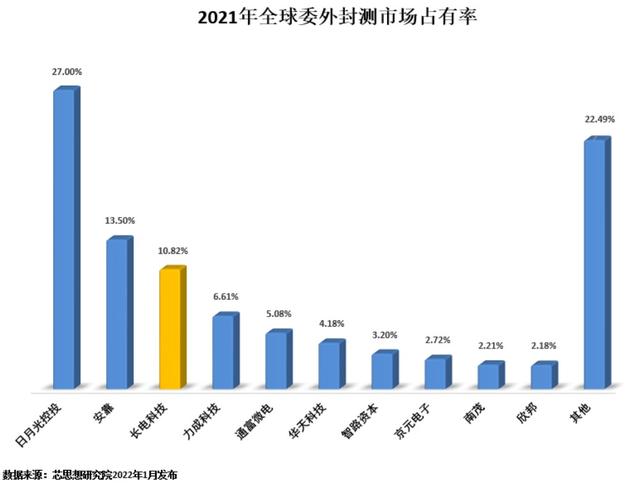

封测是我国半导体产业链中国产化水平较高的环节。从封测产业规模来看,中国台湾地区、中国大陆地区和美国占据主要市场份额,前十大OSAT厂商中,中国台湾地区有五家,市占率为40.72%;中国大陆地区有三家,市占率为20.08%;美国一家,市占率为13.5%;新加坡一家,市占率为3.2%。

中国大陆占据全球前十大外包封测厂三席的分别是第三的长电科技、第六的通富微电(002156.SZ)和第七的华天科技(002185.SZ)。此外,晶方科技(603005.SH)凭借CIS芯片跻身A股封测“四小龙”之列,其超85%产品为晶圆级封测产品,主要对应CIS和指纹识别芯片。

整体来看,A股封测“四小龙”2021年都取得了不错的业绩增长。长电科技营收规模最大,通富微电业绩增幅最大。

财报显示,2021年,长电科技实现营业收入305.02亿元,同比增长15.26%;实现归母净利润29.59亿元,同比增长126.83%,扣非净利润增161.22%。

通富微电2021年实现营业收入158.12亿元,同比增长46.84%;实现归母净利润9.57亿元,同比增长182.69%,扣非净利润增长284.35%。

华天科技2021年营收120.97亿元,同比增长44.32%;归母净利润14.16亿元,同比增长101.75%,扣非净利润增长106.96%。

晶方科技2021年营收14.11亿元,同比增长27.88%;归母净利润5.76亿元,同比增长50.95%,扣非净利润同比增长43.24%。

毛利率来看,“四小龙”都有所提升,长电科技、通富微电、华天科技、晶方科技分别提升2.98、1.96、2.77、2.75个百分点。

盈利水平的提升,一方面源于缺芯潮下,封测产业景气度较高,需求强劲订单饱满。据悉,长电科技、通富微电和华天科技在2021年下半年都将封装成熟芯片的紧急订单报价提高了20%-30%;另一方面,先进封装的营收占比有所提升,也提高了封测厂的议价能力和盈利能力。

“四小龙”火拼先进封装,产能扩张加速

目前国内的先进封装主要集中在上述几家龙头企业。根据集微咨询,前四大龙头企业先进封装产值占中国全部封装产值的30.5%。而随着新产线的完成,产能占比将进一步扩大。

长电科技近年来重点发展系统级(SiP)、晶圆级和2.5D/3D等先进封装技术,并实现大规模生产。长电科技表示,目前先进封装已成为公司的主要收入来源,先进封装生产量34,812.86百万颗,占到所有封装类型的45.5%,其中主要来自于系统级封装,倒装与晶圆级封装等类型。

此外,面向Chiplet异构集成应用,长电科技于2021年宣布正式推出XDFOI全系列极高密度扇出型封装解决方案。该封装解决方案是新型无硅通孔晶圆级极高密度封装技术,相较于2.5D硅通孔(TSV)封装技术,具备更高性能、更高可靠性以及更低成本等特性,目前已完成超高密度布线,进入客户样品流程,预计今年下半年量产。重点应用领域包括高性能运算应用如FPGA、CPU/GPU、AI、5G、自动驾驶、智能医疗等。

通富微电表示,2021年,在先进封装方面公司已大规模生产Chiplet产品,7nm产品已大规模量产,5nm产品已完成研发即将量产。

华天科技现已掌握3D、SiP、MEMS、FC、TSV、Bumping、Fan-Out、WLP等先进封装技术。2021年公司完成大尺寸eSiFO产品工艺开发,通过芯片级和板级可靠性认证。3D eSinC产品、Mini SDP、 1主控 16层NAND堆叠的eSSD、基于176层3D NAND工艺的SSD、NAND和DRAM合封的MCP、Micro SD、硅基GaN封装产品等均实现量产。完成单颗大尺寸HFCBGA、基于Open Molding工艺的大尺寸 FCCSP产品开发。5G FCPA集成多芯片SiP等5G射频模组实现量产,完成EMI工艺技术研发和产 品导入,具备量产能力。

华天科技称,2022年将坚持以市场为导向的技术创新,开展2.5D Interpose FCBGA、FO FCBGA、3D FO SiP 等先进封装技术,以及基于TCB工艺的3D Memory封装技术,Double Side molding射频封装技术、车载激光雷达及车规级12吋晶圆级封装等技术和产品的研发。

晶方科技的成长逻辑与其他三小龙有所不同,公司绑定豪威科技,聚焦CIS芯片封装领域。CIS芯片是图像传感器解决方案中最主要的产品,能够将图像采集单元和信号处理单元集成到同一块芯片上,是手机摄像系统中的核心部分。

即使聚焦特殊赛道,晶方科技也迈向先进封。公司表示,2021年,公司持续加强集成电路先进封装技术(晶圆级TSV封装技术、Fan-out晶圆级技术、SIP系统级封装技术等)的研发与创新,先后开发、完善了基于异质结构的晶圆级封装技术、MEMS晶圆三维封装技术、生物医疗影像芯片晶圆级封装技术等业界领先的集成电路封装技术,同时公司也整合开发了晶圆级微镜头阵列(WLO)生产技术,并在国内率先实现量产。

值得注意的是,由于更加聚焦于特殊的、技术含量较高的CIS芯片封测,晶方科技的毛利率水平显著高于其他三小龙。2021年,晶方科技毛利率为52.28%,华天科技、长电科技、通富微电毛利率分别为24.61%、18.41%、17.16%。

整体来看,长电科技作为国内封测龙头,在先进封装领域仍走在前列。2021年,公司还出资5亿美元在江阴设立生产型全资子公司长电微电子(江阴)有限公司,用于扩大高端先进产能。

通富微电、华天科技也在加大产能建设力度。通富微电先后在江苏南通崇川、南通苏通科技产业园、安徽合肥、福建厦门建厂布局;目前,公司在南通拥有3个生产基地,在苏州、马来西亚槟城、合肥、厦门也进行了生产布局。

华天科技2021年也定增募资超50亿元用于扩产,提升其先进封装测试工艺水平和先进封装的产能。

来源:第一财经