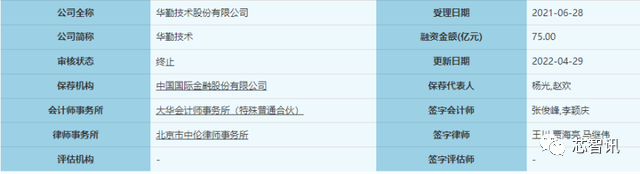

4月29日晚间,上交所网站披露华勤技术股份有限公司(以下简称“华勤技术”)因发行人撤回发行上市申请或者保荐人撤销保荐,上交所决定终止对其首次公开发行股票并在科创板上市的审核。

资料显示,2021年6月,华勤技术提交了在科创板IPO的申请,拟募集资金高达75亿元,主要投向智能终端制造、笔记本产线改扩建、研发中心建设、华勤丝路总部等项目及科技发展储备资金。

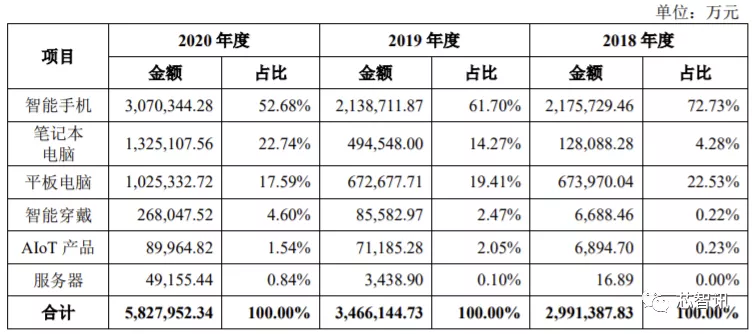

根据招股说明书显示,华勤技术主要服务于国内外知名的智能硬件品牌厂商及互联网公司。三星、OPPO、小米、vivo、亚马逊、联想、LG、宏碁、华硕、索尼等均是其客户,产品线涵盖智能手机、笔记本电脑、平板电脑、智能穿戴(包含智能手表、TWS 耳机、智能手环等)、AIoT 产品(包含智能 POS 机、汽车电子、智能音箱等)及服务器等智能硬件产品。

招股书显示,公司在智能硬件 ODM 领域占有主导地位,根据 Counterpoint 数据,按出货量口径统计,2020 年公司智能手机 ODM/IDH 出货量占据了全球 34%的市场份额,位居智能手机 ODM/IDH 行业第一;2020 年公司笔记本电脑出货量占据了全球笔记本电脑ODM/EMS 行业约 5%的市场份额,位居行业第六;2020 年公司平板电脑出货量占据了全球平板电脑 ODM 行业约 29%的市场份额,位居行业第一;2020 年公司智能手表出货量占据了全球智能手表 ODM/EMS 市场约 13%的市场份额,位居行业第三。

作为头部ODM厂商之一,华勤技术此番此次冲击科创板可谓煞费苦心,招股说明书上对研发人员等涉及到科创属性的指标着实做了一番工作,但一台终端销售价1000元左右的智能手机华勤技术只卖200多元,低至6.51%的毛利率,研发占比较低等问题,也让人对其到底有多少科创含金量表示怀疑。

值得注意的是,在此之前,华勤技术已经连续被科创板发审委进行了三轮审核问询。其中第一轮问询当中,就有要求“保荐机构就上述发行人核心技术先进性问题进行核查并发表明确意见。”;第二轮问询当中,继续要求“保荐机构对发行人是否符合科创板定位、核心技术是否具备先进性进一步核查,发表明确核查意见。”;第三轮问询当中,再度要求“请保荐机构结合上述事项对发行人是否符合科创板支持方向、公司技术是否具有先进性进一步核查,说明核查依据,发表明确核查意见。”

显然,科创板发审委认为华勤技术的科创属性不足,不适合科创板的定位。

对于此次主动撤回科创板上市申请,华勤技术回应称,本次撤回IPO申请材料系公司对现状及未来战略发展审慎、综合考虑的结果,目前公司经营仍处于快速增长阶段,规模持续扩大,此次调整不会对公司的正常经营活动产生不利影响。此次华勤技术主动调整资本市场路径,正在考虑主板上市可行性,将于近期将重启上市进程。

营收及净利大幅增长,但投资收益占比较高

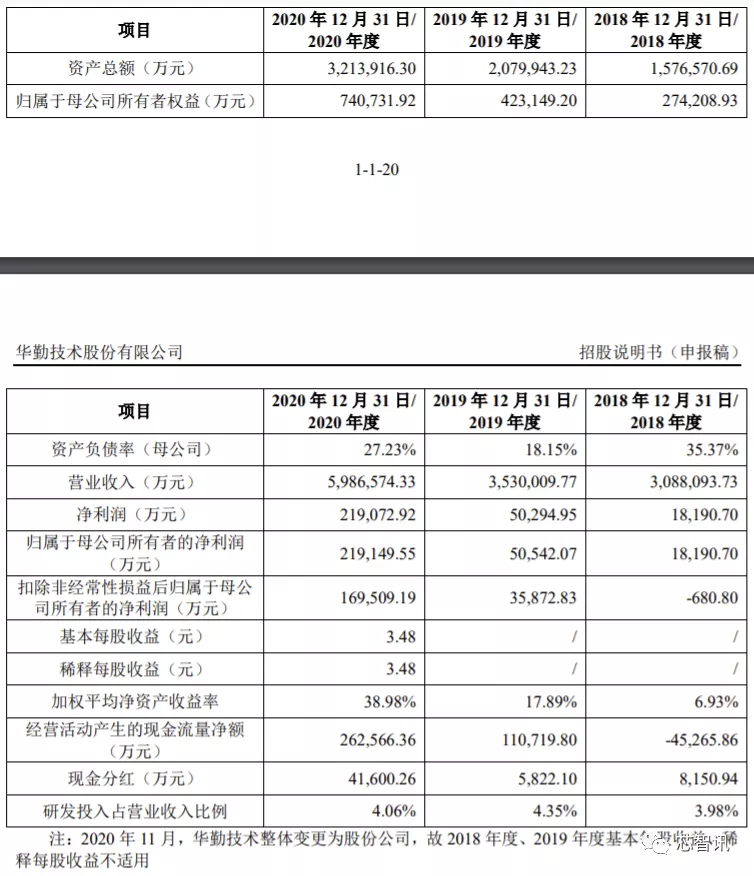

根据招股书显示,2018-2020年度,华勤技术的营收分别为308.89亿元、353亿元、598.65亿元,净利润分别为1.82亿元、5.05亿元、21.9亿元。可以看到,近三年来,华勤技术的营收和净利润都呈现出快速增长的态势,整体上还是非常漂亮的。

但是,需要指出的是,在华勤技术的利润当中,投资收益占比较高。报告期内,华勤技术因对外投资产生 的投资收益分别为 1,531.22 万元、10,465.02 万元及 18,537.22 万元,公允价值变动损益分别为11,970.46 万元、1,572.27 万元和 20,896.02 万元,二者合计占利润总额的比例分别为 85.58%、22.20%和 15.94%。

华勤技术也表示,未来若无法持续取得较高投资收益,或投资收益的持 续性和稳定性出现较大波动,将对公司整体利润水平造成负面影响。

今年3月底,华勤技术披露了其2021年年度财务状况。数据显示,华勤技术在2021年突破了800亿元的年度营收大关,2021年的营业收入为837.59 亿元,同比大幅增长,三年年均复合营收增长率为 54.04%,净利润为18.75 亿元,同比有所下滑。

毛利率低至6.51%,一部手机仅卖252元

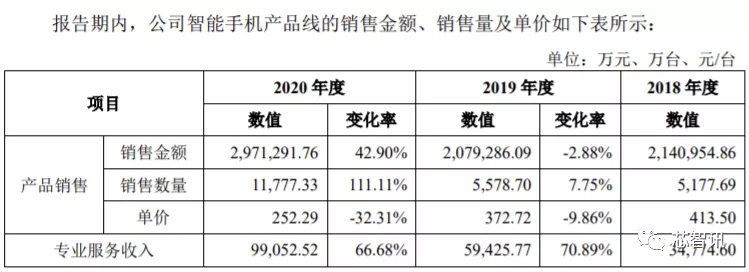

招股说明书显示,智能手机、笔记本电脑及平板电脑是华勤技术最主要的产品类别,2018年至2020年,华勤技术智能手机、笔记本电脑及平板电脑合计主营业务收入分别297.78亿元、330.59亿元和 542.08亿元,占当期主营业务收入的99.55%、95.38%和93.01%。

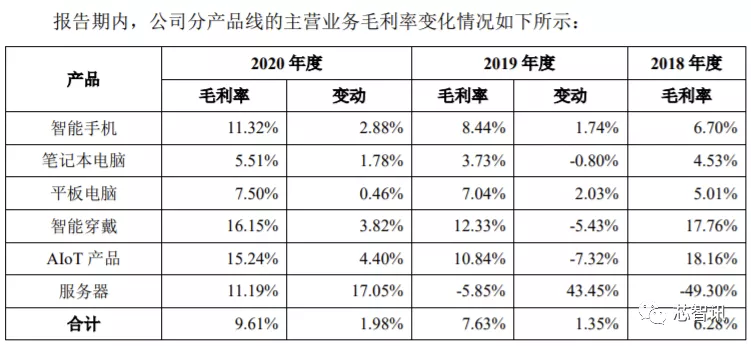

华勤技术给下游供货的手机型号主要为千元左右的智能机,但毛利率并不高,智能手机市场定价权不足。报告期内,华勤技术的综合毛利率分别为6.51%、7.87%和 9.90%,不足10%,整体毛利水平微薄。除此之外,报告期内智能手机的销售单价还存在较大的下滑趋势,从2018年413.50元/台下降至2020年252.29元/台。

虽然近年来华勤技术有积极布局高毛利的智能穿戴、AIOT产品及服务器市场,但是目前所取得的成效仍有限。2020年度,其智能穿戴、AIOT产品及服务器产品的营收分别为26.8亿元、9.00亿元和4.92亿元,在主营业务总营收当中的占比分别为4.60%、1.54%和0.84%,占比较低,因此对于整体毛利率的影响也较小。

对于头部客户依赖较高

在传统的智能硬件三大件中,头部品牌集中度非常高,目前华勤技术的客户也主要是三星、OPPO、小米、vivo、亚马逊、联想、LG、宏碁、华硕、索尼等下游头部品牌商。

2018年至2020年,华勤技术平均80%收入均来源于包括三星、联想、OPPO、宏碁、A集团客户、亚马逊、LG等大客户,五大客户集中度较高。

2020年三星开始将ODM业务大量放出,因此三星也在2020年一举成为华勤技术第一大客户,当年仅向三星销售收入占公司营业收入比重就达到29.4%,而在整个报告期内联想都处于前两大客户的位置,销售收入占比最高时达到30%。

整体上看,前五名客户对华勤技术业绩的贡献度非常高,2018年至2020年前五大客户分别为华勤技术贡献了88.23%、81.7%和72.21%的收入。近年来公司对主要客户的依赖程度有所降低,与同行业其他公司相比,华勤技术相应比重也终于在去年降至平均水平之下。

此外,作为一家ODM企业,华勤技术还从部分大客户联想、宏碁、三星、华硕采购屏幕、主芯片、摄像头、电池功能IC等内容。华勤技术在招股书中解释:品牌厂商出于采购规模效应和提升重要物料品控目的,会对部分物料采取客供的方式。报告期内,随着客供料比例提升,公司手机产品单价有所下滑。

2018年至2020年,华勤技术向前五大供应商采购占当期采购总额比重分别为38.33%、32.52%和35.15%,总体上保持稳定。以2020年为例,华勤技术前五大客户分别为联想、宏碁、三星和华硕等,而在客供的采购模式下,华勤技术的利润空间也受到一定的影响。

切换到下游品牌客户的立场来看,通常出于供货稳定以及降低依赖度等考虑,品牌方都不会只选择单一的供应商。相比之下,品牌方对华勤技术的采购占比在手机领域要更高一些,就2020年公司第一大客户三星来说,当年华勤技术和闻泰科技占三星ODM采购比例分别为54%、46%。

应收账款高企,多笔做计提坏账准备

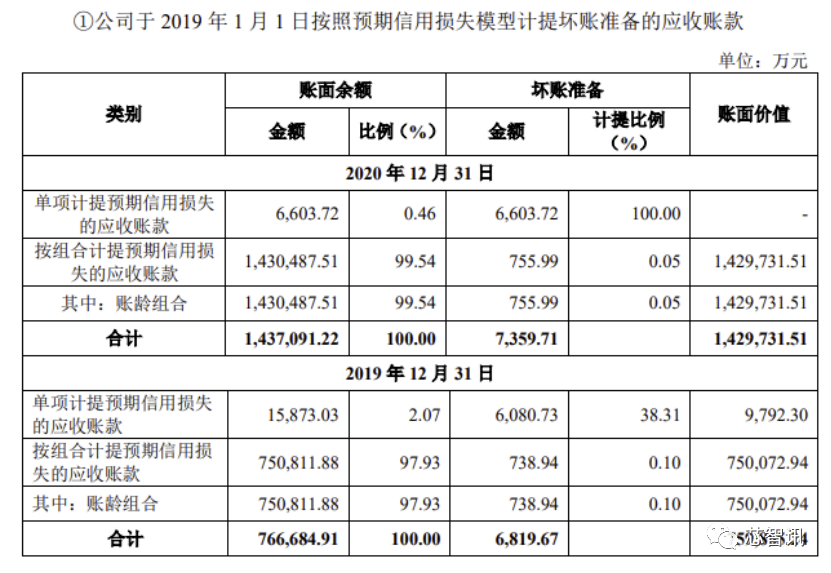

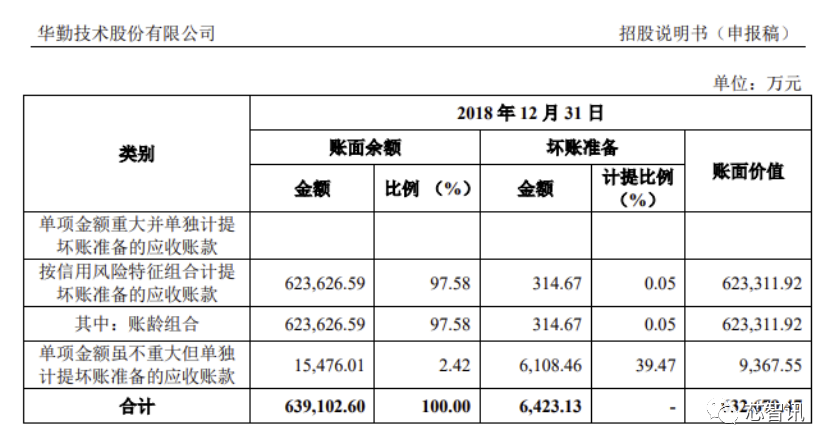

随着经营规模扩大,华勤技术的应收账款余额也在逐年上升。招股书显示,报告期各期末,该公司应收账款余额分别为63.91亿元、76.66亿元、143.71亿元,在营业收入中所占比例分别为20.70%、21.72%、24.01%。

华勤技术解释称,主要原因是公司部分外销客户账期相对较长,且公司报告期内外销收入占比不断提升。招股书披露,报告期内,该公司应收账款周转率分别为5.73、5.07、5.47。

同时,报告期各期末,该公司按单项计提坏账准备的应收账款余额分别1.55亿元、1.59亿元和0.66亿元。主要原因是公司客户乐视移动智能信息技术(北京)有限公司和OPTIEMUS ELECTRONICS LIMITED经营发生困难,预计对其应收账款难以收回。

研发投入占比不高,研发人员高学历占比较低

公司2018-2020年三年累计研发投入金额累计为51.96 亿元。但是近三年研发投入在总营收当中的占比为3.98%、4.35%和4.06%。当然对于ODM企业来说,通常研发占比也不会有多高。

截至2020年12月31日,公司共有研发人员8,294 人,占员工总数的25.46%。符合科创板规定的“研发人员占当年员工总数的比例不低于10%”的要求。

但根据招股书显示,截至2020年12月31日,华勤技术有硕士及以上人员804人,占比仅2.47%、本科员工5708人,占比17.52%,而大专及以下人员26062人,占比超80%。由此也可以反推,华勤技术的8294名研发人员中,至少有1782名员工学历在大专、中专及以下。

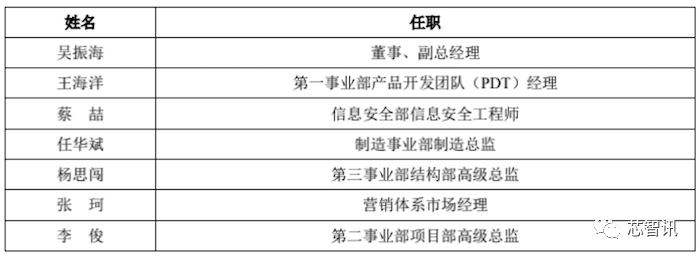

此外,华勤技术招股书中认定吴振海、王海洋、蔡喆、任华斌、杨思闯、张珂和李俊为公司的核心技术人员。但张柯的职位却为营销体系市场经理,招股书显示参与代表性研发项目的核心技术人员也仅出现了李俊、杨思闯二人。

2020年12月冲科创板获受理的旭宇光电,因高中及以下员工占总数的81.7%被问询,上交所要求旭宇光电结合公司员工学历来说明如何保持持续研发能力,如何实现技术领先,是否存在研发能力和人才储备不足的情形,员工学历结构等方面的情况是否与公司核心技术水平相匹配。今年5月,旭宇光电和保荐机构华安证券分别向上交所申请撤回申请文件,IPO审核终止,具体原因目前尚不清楚。

截至2021年2月28日,登记在华勤技术及其控股子公司名下的境内发明专利共604项,此外,公司还拥有境外发明专利3项,其中579项与主营业务产品相关的发明专利。

编辑:芯智讯-浪客剑

资料来源:华勤技术招股书