4月25日晚间,闻泰科技(600745)发布了2021年年报和2022年一季报。

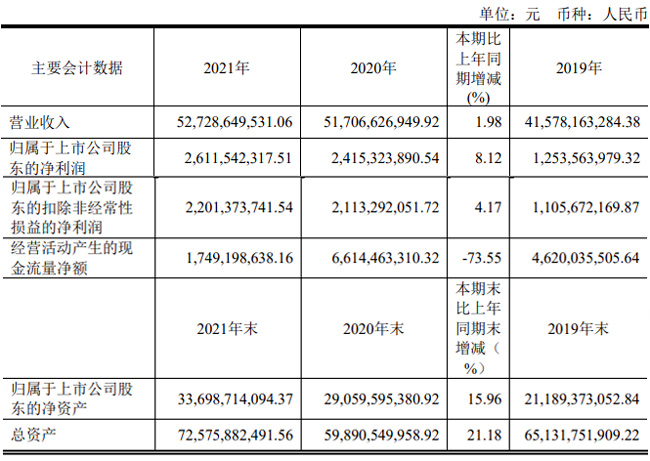

2021年闻泰科技实现营业收入527.29亿元,同比增长1.98%;归属于上市公司股东的净利润为26.12亿元,同比增长8.12%。扣非净利润为22.01亿元,同比增长4.17%。

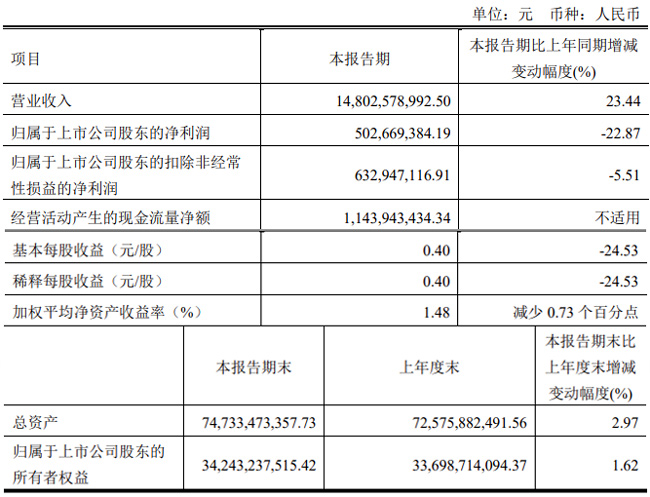

2022年第一季度,闻泰科技实现营业收入148.03亿元,同比增长23.44%;归属于上市公司股东的净利润为5.03亿元,同比下降22.87%;扣非净利润为6.33亿元,同比下滑5.51%。

具体来看,在半导体业务方面,2021年,闻泰科技半导体业务实现收入138.03亿元,同比增长39.54%,毛利率37.17%,净利润为26.32亿元,同比增长166.31%。值得一提的是,2021年安世半导体的营收位居全球功率分立器件行业第 6 名,相比2020年上升了3位。

2022年第一季度,闻泰科技半导体业务继续保持强劲势头,实现营业收入36.97亿元,同比增长9.62%,毛利率42.94%,净利润为8.54亿元,同比增长41.18%。

闻泰科技表示,2021年安世半导体取得了前所未有的利润和增长。2022 年半导体业务将进一步推动产品和产能的配套拓展。

主要包括: 优化存量产品结构,加大产能资源配套。公司将进一步调整现有存量产品结构,推动包括 PowerMOS、逻辑等高毛利率紧缺产品的产出比重,优化半导体业务竞争力和盈利能力。在当前相 关产品产能较为紧缺的背景下,进一步加大外部晶圆代工资源配套力度,同时支持汉堡和曼彻斯 特进一步技改扩张,落实 Newport 晶圆厂转 IDM 进程。从结构优化和产能配套双强化,推动 2022 年保持进一步较好增长。

加大新产品创新研发力度,打造未来增长空间。2022 年公司将继续加大研发投入,进一步扩 展研发团队规模。一方面加大功率级新产品的研发,推动 100V 以上中高压 MOS、第三代半导体 SiC/GaN 功率管、IGBT 等产品的落地,并快速规模量产推向市场;一方面,继续扩建模拟产品团 队,建立 BCD 新工艺研发平台,为半导体业务拓展打开崭新的边界。

进一步深化半导体业务国际化运营。2022 年,公司将进一步发挥安世集团作为欧洲本土公司 的特点,协同融合中国和欧洲团队分别在研发、市场、制造、法律、管理方面的特色特长,打造 具备闻泰特色的国际化运营管理模式,力求在当今不确定性的全球环境中保持稳健经营发展,为 公司半导体业务中长期战略目标奠定坚实的基础。 公司半导体业务将继续紧跟全球半导体创新发展的趋势,加快优化存量能力,继续拓展创新 边界,聚焦高质量快速发展。

在产品集成业务方面,2021年闻泰科技实现收入386.85亿元,净利润为1.84亿元。2022年一季度,该业务实现收入103.34亿元,同比增长20.03%,毛利率9.44%,净亏损0.40亿元。

闻泰科技称,2022年第一季度,手机ODM(原始设计制造)业务进展顺利,非手机业务不断获取新客户、新订单,有序推进新项目,亏损的主要原因是非手机业务在项目研发、试产等前期仍有相关费用开支,未来随着项目的量产将贡献收入。

对于2022年的展望,闻泰科技表示,公司产品集成业务将迎来新产品新客户领域的收获阶段。截至本报告时间点,2021年投入研发的几款重点产品已经获得多项关键客户新订单,随着相关研发拓展进程的推动,新产品新客户都将在2022 年陆续量产,从品类到数量都将进入收获阶段,成为公司成长的新引擎。目前,特定客户首款产品已经在 2022 年一季度批量量产供货,后续新类型产品也将陆续进入量产阶段;云服务器业务已中标多个优质客户亿元级项目,协同功率半导体技术能力创新的 48V 云服务器体系产品预计将在年内开始出货;笔电业务持续发力,有望实现 2022 年内出货量数倍增长;基于晶圆级封装 SiP 模块的创新产品方面,TWS SiP 方案产品中标百万台级项目,并有望进一步扩大规模;射频领域的 PA FEM SiP 方案,已导入全球一流手机品牌客 户;车载智能终端产品也已实现客户突破,将在 2022 年三季度起陆续出货;开发 Mini/MicroLED 新产品,拓展新客户。新产品新客户将全面进入收获阶段,公司也将加大精细化管理力度,提升 业务效益,力争尽快迈入增长新阶段。

此外,闻泰科技还表示,未来将进一步深挖半导体、光学协同技术创新,进一步落实产品化战略。公司将充分利用半导体、 光学业务与产品集成业务的技术协同创新能力,进一步推动解决方案产品化,以 SiP、 Mini/MicroLED、先进光学模组为代表的器配件产品化。

在光学模组业务方面,2021年净亏损 3.35 亿元(其中归属于上市公司股东的净亏损 2.34 亿元)。 2022 年一季度,净亏损 0.39 亿元(其中归属于上市公司股东的净亏损 0.27 亿元)。从一季度的情况来看,闻泰科技光学模组业务的净亏损额正在收窄。

闻泰科技表示,自2021年5月份收购资产交割以来,公司积极推进光学模组业务的研发和认证,公司已在2021年11月份启动双摄产品供货,经营减亏。公司将充分利用在产品集成业务和半导体业务领域的管理优势、研发优势、规模优势和客户资源优势,全面推动光学模组业务以及产业链上下游的有效整合。

闻泰科技强调,公司光学模组业务在摄像头模组业务领域具备稀缺性,拥有的先进封测技术能力、部分封测 设备研制能力以及为国际一流手机品牌大客户供货的能力,将推动公司深度切入光学赛道,打通 上游产业链核心环节。推动公司优化客户结构,进一步提升盈利能力和综合竞争力。

值得一提的是,2021年,闻泰科技大幅加大研发投入至37.0亿元,同比增长了32.14%。其中,产品集成业务 2021 年研发投入约为 27.82 亿元。

编辑:芯智讯-浪客剑