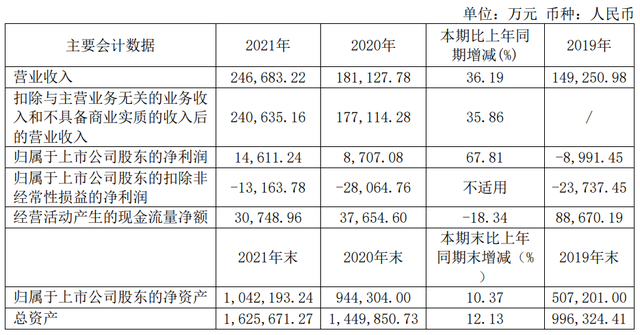

4月12日晚,国内半导体硅片龙头沪硅产业(688126.SH)发布2021年年报,2021年公司实现营业收入24.67亿元,同比增长36.19%;实现归母净利润1.46亿元,同比增长67.81%;扣非净利润亏损1.32亿元,同比减亏1.49亿元,减亏幅度达53.09%。

半导体硅片行业长期以来均被全球前五大硅片厂商垄断,包括日本的信越化学和SUMCO、中国台湾地区环球晶圆、德国Siltronic和韩国SK Siltron,上述五家企业合计占据90%以上市场份额。

根据通联数据Datayes!,2019-2021年,沪硅产业营业收入分别约为14.9亿、18.1亿和24.67亿元。全球市场份额分别约为1.8%、2.3%和2.7%,市场占有率逐步提高。

公司年报显示,沪硅产业已形成了以300mm半导体硅片为核心的大尺寸硅材料平台和以SOI硅片为核心的特色硅材料平台,产品尺寸涵盖300mm、200mm、150mm、125mm和100mm,产品类别涵盖抛光片、外延片、SOI硅片,并且在压电薄膜材料、光掩模材料等其他半导体材料领域展开布局,同时兼顾产业链上下游的国产化布局。

半导体硅片向大尺寸化发展的趋势短期内不会改变。在同样的工艺条件下,300mm半导体硅片的可使用面积超过200mm半导体硅片的两倍以上,可使用率(衡量单位晶圆可生产的芯片数量的指标)是200mm半导体硅片的2.5倍左右。

在未来一段时间内,300mm半导体硅片仍将作为主流尺寸。而100-150mm半导体硅片产能将逐步向200mm半导体硅片转移,而200mm半导体硅片产能将逐步向300mm半导体硅片转移。

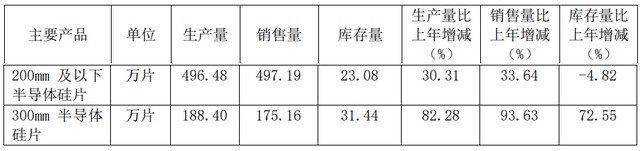

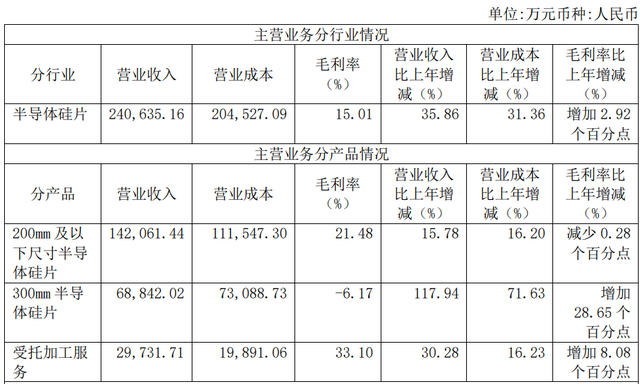

值得注意的是,根据公司年报,当前除国际前五大半导体硅片厂商外,仅沪硅产业具备300mm硅片大规模量产供应能力。其中,2021年沪硅产业300mm半导体硅片的收入增幅达到117.94%,主要得益于产能快速释放的影响。

2021年,沪硅产业300mm半导体硅片生产量为188.4万片,同比增长82.28%。

同时,300mm半导体硅片的毛利率也较去年同期增加28.65个百分点,不过2021年仍为-6.17%。一位沪硅产业内部人士对第一财经表示,“300mm半导体硅片业务今年有可能实现单月或单季的盈利。”

截至报告期末,沪硅产业子公司上海新昇300mm半导体硅片产能已完成30万片/月的安装建设,并启动新增30万片/月的扩产建设;子公司新傲科技和Okmetic200mm及以下抛光片、外延片合计产能超过40万片/月;子公司新傲科技和Okmetic200mm及以下SOI硅片合计产能超过5万片/月。

客户方面,公司拥有众多国内外知名客户,包括台积电、联电、格罗方德、意法半导体、Towerjazz等国际芯片厂商以及中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯、长鑫存储、华润微等国内主要芯片制造企业,客户遍布北美、欧洲、中国、亚洲其他国家或地区。

沪硅产业表示,考虑到行业的高景气度和旺盛需求,德国Siltronic、日本SUMCO先后宣布启动大规模扩产计划,德国Siltronic的新加坡工厂已在2021年下半年动工。公司将以50亿定向增发募投项目为基础,对300mm半导体硅片产能进行快速扩充和技术能力提升。