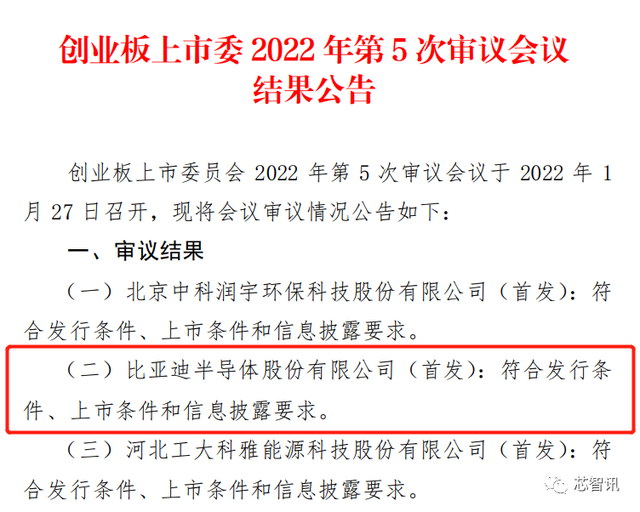

1月28日消息,创业板上市委员会1月27日召开2022年第5次审议会议,审议结果显示,比亚迪半导体股份有限公司(以下简称“比亚迪半导体”)首发获通过。

资料显示,比亚迪半导体成立于2004年,公司是高效、智能、集成的半导体供应商,主营业务为功率半导体、智能控制IC、智能传感器及光电半导体的研发、生产及销售,旗下共有宁波比亚迪半导体、节能科技、长沙比亚迪半导体、西安比亚迪半导体、济南比亚迪半导体5家子公司。

在汽车领域,依托公司在车规级半导体研发应用的深厚积累,公司已量产 IGBT、 SiC 器件、IPM、MCU、CMOS 图像传感器、电磁传感器、LED 光源及显示等产品, 应用于汽车的电机驱动控制系统、整车热管理系统、车身控制系统、电池管理系统、 车载影像系统、照明系统等重要领域。

在工业、家电、新能源和消费电子领域,公司已成功量产 IGBT、IPM、MCU、 CMOS 图像传感器、嵌入式指纹传感器、电磁传感器、电源 IC、LED 照明及显示等产 品,掌握先进的设计技术,产品持续创新升级。

一、募资20.01亿元,发力于功率半导体等技术研发

根据最新公布的《比亚迪半导体股份有限公司首次公开发行股票并在创业板上市招股说明书(上会稿) 》(以下简称“上会稿”)显示,比亚迪半导体本次创业板IPO拟公开发行股数不超过5000万股,公司股东不公开发售股份,公开发行的新股不低于本次发行后总股本的10%,拟募集资金约20.01亿元(相比之前计划的26.86亿元大幅降低),主要用于功率半导体关键技术研发项目、高性能MCU芯片设计及测试技术研发项目、高精度BMS芯片设计与测试技术研发项目,以及补充流动资金。

比亚迪半导体表示,本次募集资金运用紧密围绕主营业务进行,就功率半导体、智能控制 IC业务的关键技术进行研发,持续提升产品性能、扩大产品种类、顺应下游应用发展趋势,巩固并提升公司的市场地位和综合竞争力。

二、2021年扣非净利或达3.65亿元,同比暴增1046.20%

根据公布的财报数据显示,比亚迪半导体自2018年至2020年以及2021年1-6月的报告期内营业收入分别达到了13.4亿元、10.96亿元、14.41亿元、12.35亿元,净利润分别为1.03亿元、0.85亿元、0.58亿元、1.84亿元。2018年-2020年较为波动,2021年上半年势头较好。

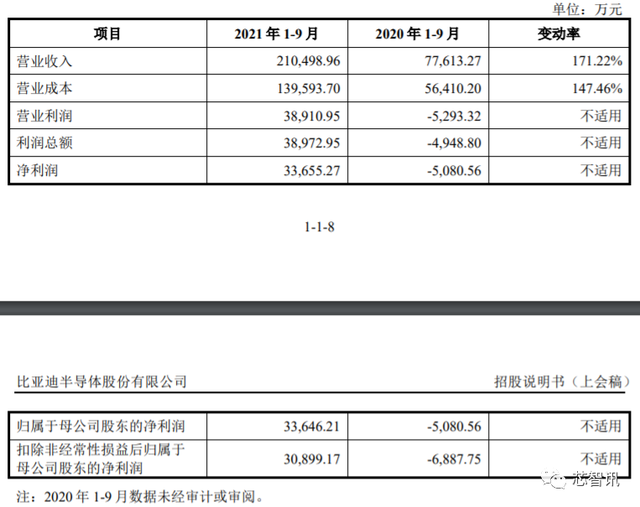

根据比亚迪半导体公布的未经审计的2021年1-9月业绩数据显示,2021年1-9月公司营业收入为210,498.96万元,较上年同期暴增171.22%。公司营业利润为 38910.95 万元,归属于母公司股东的净利润为 33,646.21 万元,扣除非经常性损益后归属于母公司股东的净利润为 30,899.17 万元,而上年同期相应指标均为负。

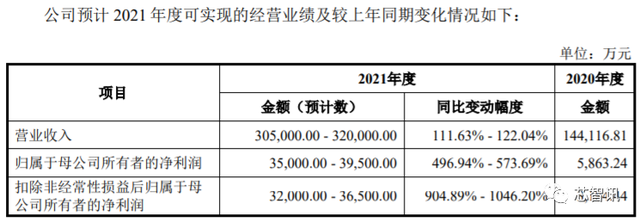

基于截至目前公司的实际经营情况,比亚迪半导体还预计2021年度可实现营业收入约为30.5亿元至32亿元,同比大幅增长约111.63%至122.04%;预计2021年度实现归属于母公司股东的净利润约为3.5亿元至3.95亿万元,同比增长约496.94%至573.69%;预计实现扣除非经常性损益后的归属于母公司股东的净利润约为3.2亿元至3.65亿元,同比增长约904.89%至1046.20%。

比亚迪半导体预计2021年经营业绩实现大幅增长,主要得益于以下因素:

第一,下游新能源汽车销量大幅增长,带动公司盈利快速增长。根据中国汽车工 业协会统计,2021 年 1-11 月,我国新能源汽车销量为 299 万辆,同比增长 1.7 倍。公 司车规级功率半导体产品结构进一步优化,配备混动车型的 DM4.0 模块和配备纯电动 车型的 SiC 模块持续放量,带来收入大幅增长。同时,公司智能控制 IC、智能传感器 等产品伴随新能源汽车销量增长也获得较大收入增幅。另外,随着公司产品结构不断优化,整体毛利率有所提升;

第二,受全球芯片供应紧张影响,下游家电、工业控制等客户为保证供应链安全, 加大了对包括公司在内的国产芯片厂商的采购力度,公司智能控制 IC 和智能传感器等 产品对外部客户的销售大幅增长。

三、功率半导体业务占比38.07%,IGBT 5.0已量产

比亚迪半导体主营业务可分为功率半导体、智能控制 IC、智能传感器、光电半导体、制造与服务五大板块。报告期内,公司主营业务收入分别为34,047.19万元、109,629.96万元、144,116.81万元和123,507.63万元。

1、功率半导体

目前功率半导体是比亚迪半导体业务中的重要一环,其收入占比已达到38.07%,高于其他四项。2018年、2019年、2020年以及2021年1-6月,比亚迪半导体旗下功率半导体业务的营收分别为4.38亿元、2.97亿元、4.61亿元以及4.65亿元,在总营收当中的占比分别为33.04%、27.7%、32.41%以及38.07%。

比亚迪功率半导体产品按衬底材料可分为硅基和碳化硅基两大类,其中硅基功率半 导体主要包括 IGBT 芯片、FRD 芯片、IGBT 单管、IGBT 模块和 IPM 模块,碳化硅基功率半导体主要包括 SiC 单管和 SiC 模块。

经过多年的技术积累及发展整合,公司功率半导体业务主要采取 IDM 经营模式,已形成包含芯片设计、晶圆制造、模块封装与测试、系统级应用测试的完整产业链,拥有突出的科技创新能力,车规级功率半导体已在新能源汽车厂商得到充分验证和批量应用,在车规级功率半导体领域实现突破及自主可控。

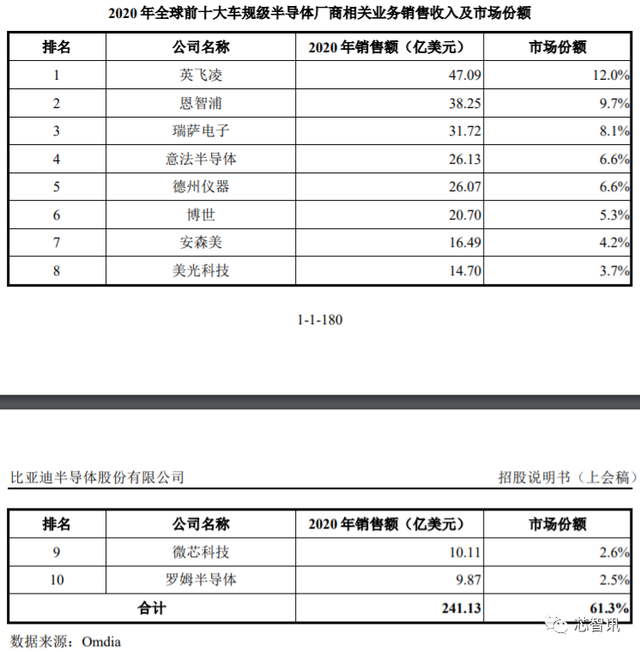

根据 Omdia 统计,2020 年全球前十大车规级半导体厂商分别为英飞凌(12%)、恩智浦(9.7%)、瑞萨电子(8.1%)、意法半导体(6.6%)、德州仪器(6.6%)、博世(5.3%)、安森美(4.2%)、美光科技(3.7%)、微芯科技(2.6%)、罗姆半导体(2.5%),可以看到这前十大企业当中,无国内企业。另外,还有数据显示,目前国内IGBT市场90%仍依赖于进口。

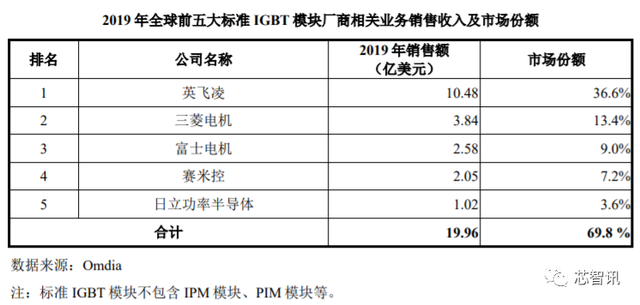

具体到IGBT方面,根据 Omdia 统计,全球 IGBT 市场竞争格局较为集中, 2019 年全球前五大 IGBT 标准模块厂商分别为英飞凌、三菱电机、富士电机、赛米控 和日立功率半导体,合计市场份额约 70%,其中英飞凌市场份额接近 37%;在中国IGBT市场中,英飞凌仍保持领先的市场份额,国内企业合计市场份额较低,有巨大的发展空间。

有机构数据显示,在国内IGBT领域,比亚迪半导体2019年、2020年连续两年在新能源乘用车电机驱动器厂商中全球排名第二,国内厂商中排名第一,市场占有率达19%,仅次于英飞凌。

比亚迪半导体称,公司功率半导体产品主要包括 SiC 模块、IGBT 模块,IPM、单管等,除供应比亚迪集团外,已进入小康汽车、宇通汽车、 福田汽车、瑞凌股份、北京时代、英威腾、蓝海华腾、汇川技术等厂商的供应体系。

据介绍,比亚迪半导体自 2005 年开始组建 IGBT 研发团队,经过十余年的技术积累和应用实践,公司 IGBT 芯片设计能力、晶圆制造工艺和模块封装技术持续迭代升级。芯片设计方面, 公司针对车规级 IGBT 高可靠性、高耐流和高效率的性能要求,采用了元胞精细化与 复合场终止的设计方案;晶圆制造方面,公司掌握栅极精细化加工工艺、超薄片背面 加工工艺等核心工艺技术;模块封装方面,公司在封装结构上采用针翅状直接冷却结构和双面散热封装技术,提高了散热效率和功率密度。目前公司基于高密度 Trench FS 的 IGBT 5.0 技术已实现量产,同时正在积极布局新一代 IGBT 技术,致力于进一步提高 IGBT 芯片的电流密度,提升功率半导体的可靠性,降低产品成本,提高应用系统的整体功率密度。

在SiC器件布局方面,比亚迪半导体称,公司是全球首家、国内唯一实现 SiC 三相全桥模块在新能源汽车电机驱动控制器中大批量装车的功率半导体企业,突破了高温封装材料、高寿命互连 设计、高散热设计及车规级验证等技术难题,充分发挥了 SiC 功率器件的高效、高频、 耐高温优势,已实现 SiC 模块在新能源汽车高端车型的规模化应用。公司的SiC单管主要应用于新能源汽车的充电系统和 DC-DC 领域。

2、智能控制IC

比亚迪半导体智能控制 IC 产品包括 MCU 芯片和电源 IC,目前主要采取 Fabless 经营模式, 专注于集成电路研发、设计和最终销售环节,已进入比亚迪集团、美的、格力、格兰 仕、科沃斯、九阳、苏泊尔等厂商的供应体系并实现批量供货。

据介绍,比亚迪半导体车规级 8 位 MCU 芯片自 2018 年开始量产,具备高速内核、LIN 通信、电容触摸按键、PWM 脉宽输出等功能,主要应用于车灯、车内按键等汽车电子控制场景。公司车规级 32 位 MCU 芯片依照 ISO26262 安全等级标准要求设计,内部集成多种通信模块,具备多路计数器、计时器及 PWM 脉宽输出功能,并包含有高精度模数转化 功能,支持即时数据保存等多种通用模块外设,可应用于电动车窗、电动座椅、雨刮、 车灯、仪表等汽车电子控制场景。公司工业级 32 位 MCU 芯片由车规级半导体设计团队研发,基于行业领先的 32 位内核,增加了在线升级功能并提高了运 算处理能力,适用于家电、工业控制和消费电子等下游领域。

公司电池保护 IC 是国内领先的高端锂离子电池保护芯片,具有系列齐全和品质稳定等优点,目前已进入众多一线手机品牌厂商的供应体系。公司 AC-DC IC 具有高集成度、高转化效率、高功率密度、功能完善、品质稳定 等优点,可实现高精度的恒压和恒流功能。公司目前正在开发支持 QC 3.0/2.0 协议与 FCP 协议的快速充电芯片,支持输出功率 100W,能实现 30mW 的低功耗,产品主要 应用于智能手机、智能平板、笔记本电脑、网通设备以及智能家居等领域。

3、智能传感器

比亚迪半导体的智能传感器产品主要包括 CMOS 图像传感器、嵌入式指纹传感器、电磁传感 器,其中,CMOS 图像传感器和嵌入式指纹传感器的生产采取 Fabless 经营模式,公司专注于集成电路设计环节;电磁传感器的设计、制造和封装均由公司完成。公司智能传感器产品已进入比亚迪集团、三星、TCL、传音控股等知名品牌厂商的供应链体系 并实现批量供货。

4、光电半导体

比亚迪半导体的光电半导体板块涵盖的产品种类较多,基于在 LED 领域的技术积累,全力拓 展 LED 光源及显示在汽车及工业上的应用。

5、制造及服务

比亚迪半导体的制造与服务业务,主要为客户提供功率器件和集成电路的晶圆制造、封装测试 和 LED 照明合同能源管理服务。

公司拥有 6 英寸晶圆制造生产线,可提供肖特基二极管、静电保护 IC、CMOS 和光电二极管晶圆制造服务。公司拥有封装测试产线,主要提供电源 IC 等集成电路的封 装测试服务,聚焦于 QFN/DFN 形式的封装测试。

作为国内为数不多的拥有晶圆制造业务的企业,比亚迪半导体的制造业务在财报中的表现却并不算好。比亚迪半导体提到,受晶圆制造业务表现不佳的影响,制造及服务的毛利率逐步下降,从2018年的 37.05%下降至2020年的27.91%,2021年上半年略有回升,达到了 29.98%。在2018年至2020年,比亚迪半导体的晶圆制造对外提供产能利用率较低,尤其是 2020 年上半年受新冠疫情影响,订单减少,制造费用等固定支出有所增加。

四、济南比亚迪半导体处于产能爬坡阶

另外,上会稿还指出,公司拟由子公司济南半导体实施功率半导体产能建设项目,晶圆产线具有资本密集型的特点,投资金额较大。相关晶圆制造设备、土地厂房及附属设施的交易规模合计约为 49.00 亿元,按照公司现行固定资产折旧政策和无形资产摊销政策,预计该投资项目实施后,2021 年、2022 年将分别增加 2,504.21 万元和 28,213.34 万元的折旧摊销费用。

同时,济南半导体拟实施限制性股权激励计划,目前已初步确定限制性股权总量,其公允价值约为 5.39 亿元,未来将根据激励对象服务年限分期计入各期损益, 但由于尚未确定激励计划方案细则而未正式实施。未来,公司将根据最终确定的济南半导体限制性股权激励计划方案计算每年需计提的股份支付费用。

开展济南功率半导体产能建设项目是基于当前市场环境、技术发展趋势等 因素所做出的安排,项目实施与未来行业竞争情况、市场供求状况、技术进步等因素 密切相关。该项目 2022 年处于产能爬坡阶段,自身实现的营业收入不能覆盖同期发生的折旧摊销、股份支付、利息费用以及研发、生产、人力等较大的成本费用支出。

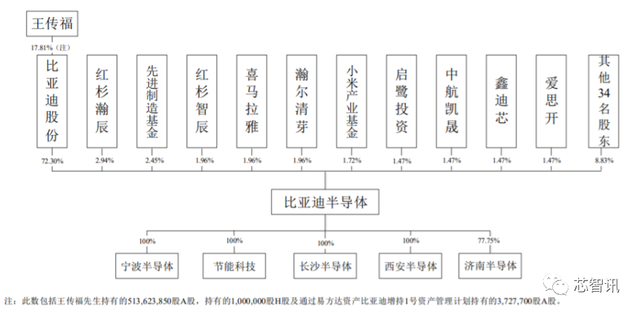

资料显示,济南比亚迪半导体成立于2021年8月24日,注册资本为49亿元人民币,法定代表人为陈刚,经营范围包含半导体分立器件制造、电子元器件制造等。济南比亚迪半导体由比亚迪半导体股份有限公司控股,持股比例为77.75%,此外济南高新财金投资有限公司持股13.8495%、济南产业发展投资集团有限公司持股8.4005%。

此前的消息显示,比亚迪半导体已斥资50亿元收购了济南富能半导体,而济南比亚迪半导体的成立,就是为了装入收购的济南富能半导体资产。资料显示,济南富能功率半导体项目是山东省及济南市重点扶持项目,规划总占地面积630亩,包括两个8英寸厂和两个12英寸晶圆厂,该项目分为三期建设,第一期已投入60亿人民币。

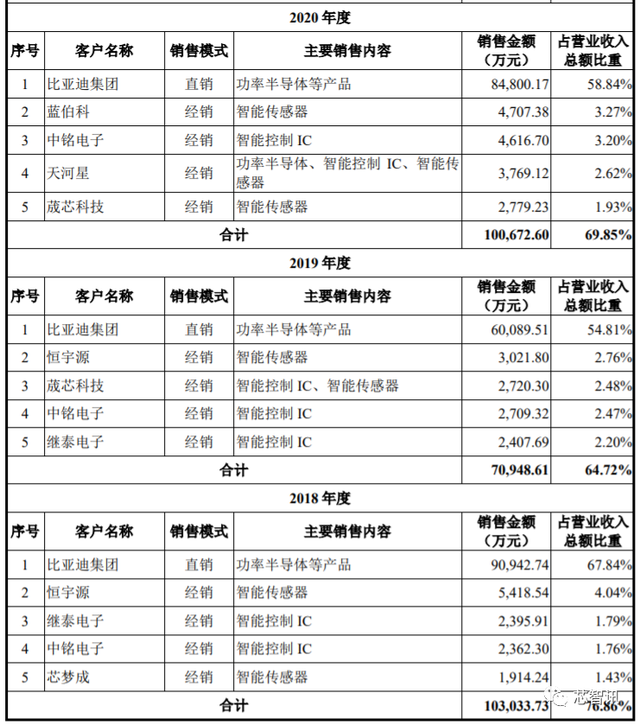

五、前五大客户占比近70%,关联交易占比高

2018 年、2019 年、2020 年和 2021年1-6 月,公司向前五大客户合计销售额占各期营业收入的比重分别为 76.86%、 64.72%、69.85%和 69.37%。

其中,公司大股东比亚迪集团一直是比亚迪半导体的第一大客户,报告期内的占比一直都在54%以上。

比亚迪半导体也表示,公司与比亚迪集团之间的业务对于公司生产经营及业绩影响较大。

上会稿显示,比亚迪半导体向关联方销售商品、提供劳务及合同能源管理服务的金额分别为 90,997.60 万元、 60,144.63 万元、85,057.79 万元和 66,996.66 万元,占营业收入的比例分别为 67.88%、 54.86%、59.02%和 54.24%。

上会稿当中的风险提示部分也提到,目前比亚迪半导体关联交易占比较高,存在第三方客户拓展不达预期的风险。

不过,上会稿也指出,报告期内,公司向第三方销售规模逐年增长,并在细分领域形成了较强市场竞争 力,不构成对控股股东或实际控制人的依赖。报告期内,发行人向第三方销售分别实现收入 43,049.59 万元、49,485.34 万元、59,059.02 万元和 56,510.97 万元,2018 年至 2020 年复合增长率为 17.13%。

值得一提的是,比亚迪创始人王传福曾在接受采访时曾表示,“子公司(比亚迪半导体)只赚比亚迪的钱,那不叫本事,拆出去赚市场的钱那才叫本事,才意味着产品有竞争力。所以我们有了市场化1.0的战略,即零部件业务拆分。电机、电池、动力总成等业务以事业部的形式杀出去,去和同行竞争。”

六、研发投入占比不足10%

上会稿显示,截至2021年6月30日,比亚迪半导体员工总数为3243人,其中技术研发人员为753人,占比为23.22%。

在研发投入方面,2018-2020年及2021年1-6月,比亚迪半导体研发投入分别为10988.51万元、9724.45万元、13573.54万元、9709.26万元,在总营收当中的占比分别为8.2%、8.87%、9.42%、7.86%。

截至本招股说明书签署日,发行人对核心技术进行了全面布局,拥有已授权专利 1,167 项,其中发明 专利 747 项,核心专利共计 187 项,建立起了完整的自主知识产权体系,在芯片设计、晶圆制造、模块封装与 测试、系统级应用测试等环节均建立了较高的技术护城河。

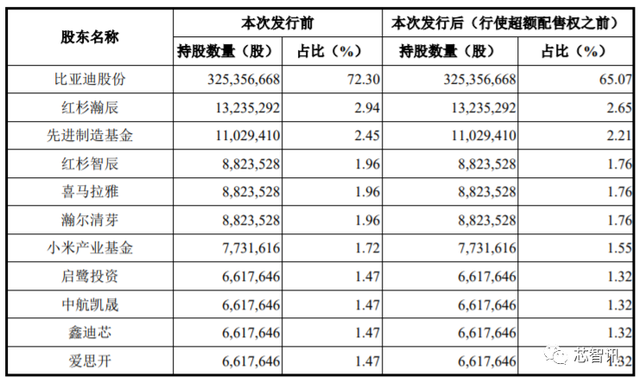

七、比亚迪股份为第一大股东,王传福为实际控制人

根据上会稿披露的股权结构,比亚迪股份持有比亚迪半导体 72.30%的股份,系发行人的控股股东。截至本招股说明书 书签署日,王传福先生合计持有比亚迪股份 17.81%的股份,系比亚迪股份的控股股东 和实际控制人。因此,王传福先生通过比亚迪股份能够间接控制公司 72.30%的股份表决权,同时担任公司董事长,系发行人的实际控制人。

编辑:芯智讯-浪客剑